-学識者による研究レポート-

塙 武郎† 氏

専修大学経済学部 教授

米国ユナイテッド航空のハブ空港の一つ、ニューアーク空港はJFK空港と並ぶ巨大空港であり、ニューヨークの空の玄関口である。羽田空港からノンストップ便に搭乗し13時間でニューアーク空港に到着する。ニューアーク空港の滑走路にタッチダウンし、ユナイテッド航空の専用ターミナルがある第3ターミナルに向かう機内の窓からは「自由の女神」とマンハッタンのビル群が遠くに見える。

ニューヨークの空の玄関口は、JFK、ラガーディア、そしてニューアークの3空港である。これら3空港はすべて本稿が論じる「ポートオーソリティ」という巨大交通事業体によって運営されている1)。ポートオーソリティ(正式名称は「ニューヨーク・ニュージャージー・ポートオーソリティ」(Port Authority of New York and New Jersey))は1921年、ニューヨークとニュージャージーの2州を跨ぐニューヨーク大都市圏における港湾事業体として創設された。複数の州間での政治合意と連邦政府の承認(Port Compact 1921)に基づく公共組織の設置としてはこれが全米初であった 2)。設立当初の名称は「ニューヨーク港湾公社」(The Port of New York Authority)であったが、その後1972年に現在の名称に変更された。ポートオーソリティは「ポート」という用語が付されている通り、歴史的には港湾管理を行う公共組織としての経緯を有し発展してきた。一部の日本語文献は「港湾公社」という邦訳を使っているが、本稿は以下「ポートオーソリティ」と記述する。

ポートオーソリティの運営部門は港湾管理を含めて6部門ある。①空港、②橋・トンネル・バスターミナル、③港湾、④世界貿易センター、⑤通勤電車(PATH)、⑥施設・フェリー等の6部門から構成される。2023年度の経常収入は、①空港が36.5億ドル、②橋・トンネル・バスターミナルが19.9億ドル、③港湾が3.7億ドル、④世界貿易センターが3.8億ドル、⑤通勤電車(PATH)が1.5億ドル、⑥施設・フェリー等が0.2億ドル、合計65.6億ドルである。6部門のうち経常収入が最大なのは①空港である。マンハッタン地区の「タイムズ・スクエア」付近にある巨大バスターミナルも、2001年9月の同時多発テロで崩落した世界貿易センタービルも、ポートオーソリティが管理している。

本稿は、ポートオーソリティの実績と財務を概観しその特徴を論じる。港湾、空港、橋・トンネル、バスターミナル、通勤電車、巨大ビルの6部門を管理する「巨大交通事業複合体」ポートオーソリティの最新の実績と財務を整理する。

† 専門は財政学・地方財政、アメリカ経済、都市政策、公共交通論。筑波大学大学院社会科学研究科経済学専攻博士課程修了、博士(経済学)。2002年南オレゴン大学社会科学部フェロー(2002年)、コロンビア大学ティーチャーズスクール客員教授(2024年)。

1) 正確には、上記の3空港に加えてテターボロー(Teterboro)空港、ニューヨーク・スチュワート(New York Stewart)空港を含めて5空港を管理する。

2) アメリカ合衆国憲法第3条(州政府の制約)第10節(州際協定)に基づいて創設された全米初の州際機関として両州を跨ぐ港湾事業を一体的に管理運営する権限と責任が与えられた。

まずポートオーソリティの実績を整理する。ここではポートオーソリティが公表した2023年版「ポートオーソリティ年次財務報告書」(Annual Comprehensive Financial Report for the Year Ended December 31, 2023)の実績値に基づいて論じる。

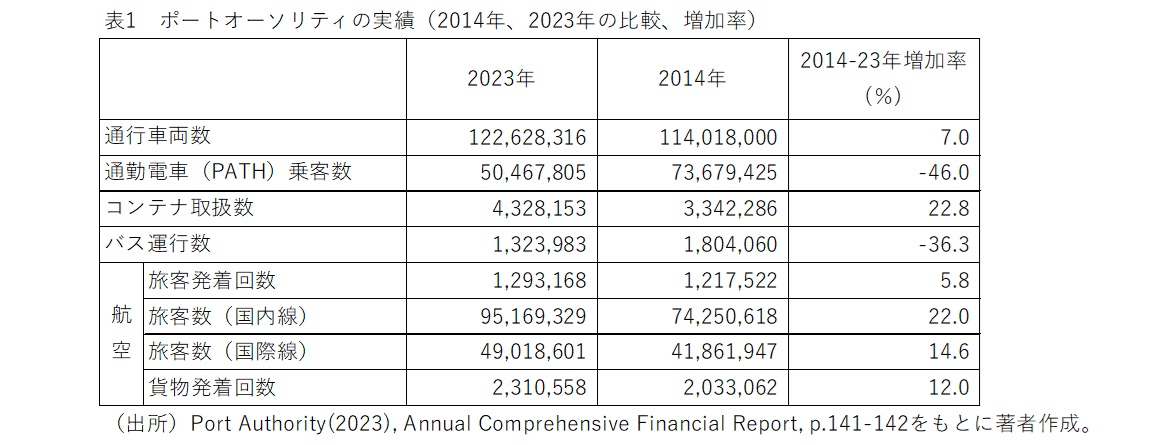

表1は、2014年と2023年のポートオーソリティが管理する橋・トンネル等の通行車両数、通勤電車(PATH)の乗客数、コンテナ取扱数、バス発車数、そして航空部門については旅客発着回数、旅客数(国内線、国際線)、航空発着回数を示している。また2014~23年の増加率も示す。表1によると、通行車両数では直近2023年は1億2263台が橋・トンネル等を通過し、増加率は7.0%増である。これに対して通勤電車(PATH)はパンデミックの影響により46%減と大きく減少している。バス運行数も通勤電車に次いで落ち込んでおり36.3%減である。一方、航空部門は全体的に増加している。特に旅客数のうち国内線が22%増と伸びが最大であり、国際線も14.6%増である。発着回数では貨物の方が旅客より多く、増加率でも貨物の方が12%増と大きい。

また表2は、前掲表1で示した航空部門における「旅客数」(国内線、国際線合計)の2014年~23年の推移と増加率をJFK、ラガーディア、ニューアーク3空港別に示している。

表2によれば、3空港のうちJFK空港の旅客数が最大であり、直近2023年は6,246万人、2014年からの増加率は17.4%増である。ラガーディア空港は国内線に特化したセカンダリー空港ながら旅客数は3,238万人、JFK空港の半数の規模を有し、増加率は20.1%でJFKを数ポイント上回る。冒頭で紹介したニューアーク空港はJFK空港より2割ほど規模が小さいが2023年は4,908万人、増加率では37.8%増と3空港のなかで群を抜いて大きい。

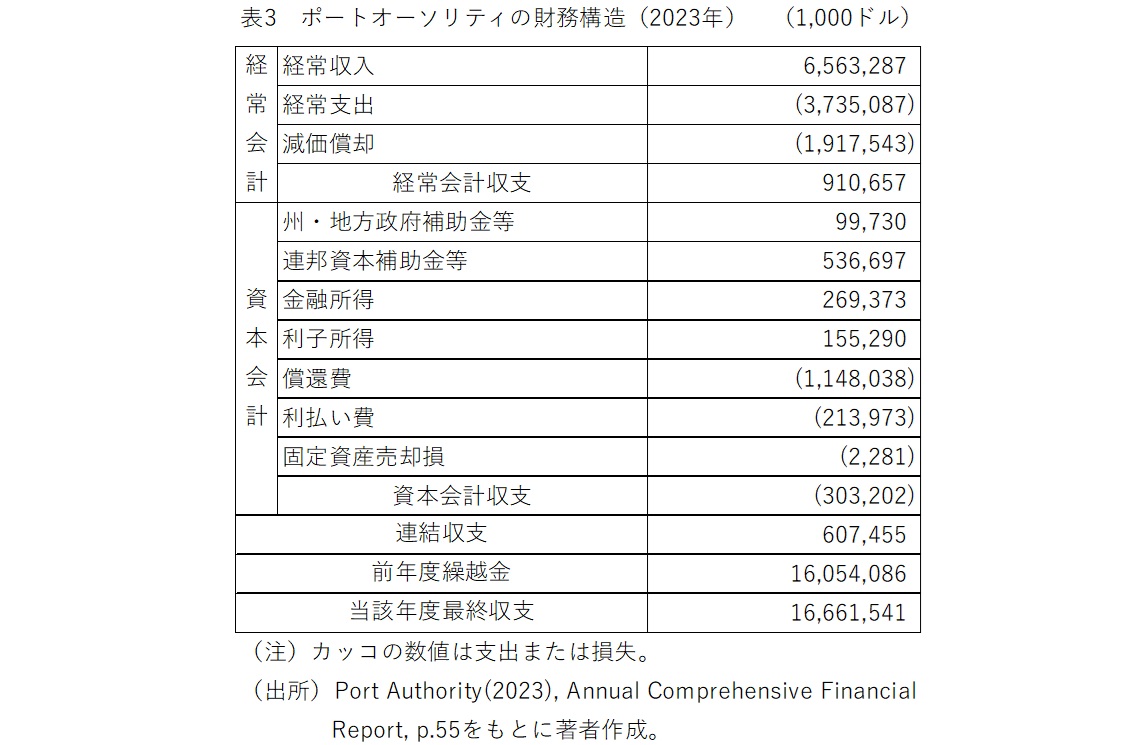

次にポートオーソリティの財務構造を俯瞰する。表3は2023年度の損益計算書である。経常会計、資本会計、連結収支、当該年度最終収支が示されている。まず経常会計は65億6000万ドルの経常収入に対し37億4000万ドルの経常支出となっており、9億1000万ドルの黒字収支となっている。一方、資本会計は連邦資本補助金等の5億3000万ドル等の収入があるが、それらを上回る支出があるため、3億ドルの赤字収支である。なかでも11億5000万ドルの償還費、利払い費の2億1000万ドルが大きい点に特徴がある。 そして経常会計、資本会計の連結収支は6億ドルの黒字を計上し、前年度繰越金160億5000万ドルと合算した当該年度最終収支は166億6000万ドルとなっている。紙幅の都合により表3に示していないが、同財務報告書によるとポートオーソリティの連結収支は2023年度に限らずその前年度2022年度は4億3000万ドルの黒字を、前々年度2021年度も3900万ドルの黒字をそれぞれ計上している。つまりポートオーソリティは安定して連結収支の黒字を実現し、財政健全性を維持している。少なくとも経常会計において黒字を維持するのはアメリカ大都市の交通事業体としてはきわめて稀有であり、通常であれば経常会計は大幅な赤字を生じ、資本会計において連邦補助金等を取り付けることでその赤字分を相殺し、辛うじて均衡財政を維持するという姿が一般的である。

そして経常会計、資本会計の連結収支は6億ドルの黒字を計上し、前年度繰越金160億5000万ドルと合算した当該年度最終収支は166億6000万ドルとなっている。紙幅の都合により表3に示していないが、同財務報告書によるとポートオーソリティの連結収支は2023年度に限らずその前年度2022年度は4億3000万ドルの黒字を、前々年度2021年度も3900万ドルの黒字をそれぞれ計上している。つまりポートオーソリティは安定して連結収支の黒字を実現し、財政健全性を維持している。少なくとも経常会計において黒字を維持するのはアメリカ大都市の交通事業体としてはきわめて稀有であり、通常であれば経常会計は大幅な赤字を生じ、資本会計において連邦補助金等を取り付けることでその赤字分を相殺し、辛うじて均衡財政を維持するという姿が一般的である。

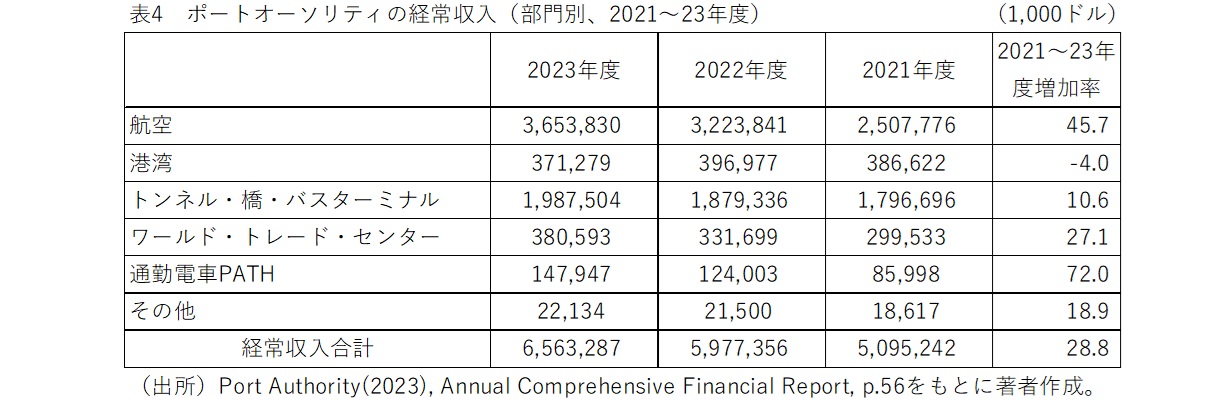

では、ポートオーソリティの経常会計の手堅い黒字収支を維持する最大の要因は何であるのか。それは、航空部門における収入の規模と安定性にある。表4は、ポートオーソリティの2021年度から23年度の経常収入の部門別内訳と増加率を示している。これによると航空部門の36億5000万ドルが最大規模であり過去3年間の増加率は45.7%と大きい。港湾は唯一4%減の減少であるが、トンネル・橋・バスターミナルは10.6%増、ワールド・トレード・センターは27.1%、通勤電車PATHは72%増、その他は18.9%増、そして経常収入合計は28.8%増である。こうした増加率の伸びは、短期的にはパンデミック後の交通需要の回復を反映するものであるが、しかし構造的には航空部門の力強い収入増大がその最大の原動力となっている 。

本稿は、経常会計を中心にポートオーソリティの財務構造を俯瞰した。最後に言及すべきは、その財政健全性とりわけて航空部門を柱とする経常収入の規模や安定性は資本投資の財源を豊かにしている点である。競争力のある交通事業体への発展や成長には戦略的かつ持続的な資本投資が必要不可欠となるが、それを可能にしているのが以下に述べる地方債による資金調達である。

ポートオーソリティは「ポートオーソリティ統合債」(Consolidated Bonds of Port Authority of New York and New Jersey)という地方債によって資金調達、資本投資を行っている。その債券信用力すなわち格付けをみると、スタンド・アンド・プアーズ社がAA-、フィッチ社がAA-、ムーディーズ社がAa3と非常に高い3)。その高い信用力の理由は1952年にニューヨーク州法により創設され今日も運用されるポートオーソリティの一般信用基金(General Reserve Fund)から同債の償還財源が賄われる点にある。同基金は州政府の租税資金を主財源として償還財源が優先的に確保される。つまり同債は租税(州政府の課税権)を担保とするいわゆる一般財源保証債(General Obligation Bond)として運用されている4) 。スタンド・アンド・プアーズ社等による格付けが高い理由は、そうした州法による運用規定と政府セクターによる財政支援の確実性にある。かくして航空部門による高い収益性や規模だけでなく、政府セクターによる確実かつ優先的な財政支援や財務管理がポートオーソリティの財政健全性、信用力、競争力を担保している。経営の独立性を付与する法人格の論理だけでは競争力は維持できない。公共組織としての性格と財源措置もその競争力維持に寄与しているのである。最後に総括すれば、第一に、ポートオーソリティは収益性の高い航空部門を保有し「巨大交通事業複合体」として規模の経済性を活かしながら連結収支を黒字にし、競争力を維持している。第二に、規模の経済性を発揮しながらも、州法に基づいて州政府の租税資金が投じられる一般信用基金を通じて戦略的な資金調達、資本投資を展開しているのである5)。

3) Port Authority(2023), p.63を参照。

4) 通常アメリカの交通事業体の発行する地方債は、運賃等の収入(レベニュー)を償還財源とする「レベニュー債」(Revenue Bond)であり、租税を償還財源とする一般財源保証債に比べてリスクが高いとされている。

5) 塙武郎(2010)を参照されたい。

参考文献