-関西空港調査会主催 定例会等における講演抄録-

岩﨑 平 氏

株式会社JAL航空みらいラボ 取締役 航空事業調査研究部長

●と き 2025年6月26日(木)

●ところ 大阪キャッスルホテル 7階 菊・桜の間(オンライン併用)

JAL航空みらいラボの岩﨑です。今日はこのような機会をいただき本当にありがとうございます。表題は「国内線を取り巻く環境」とさせていただいています。最近、とかく国内線の収支が厳しくなっていると皆様も各所で耳にされる機会が増えていると思います。

今日はその辺りを私の方からお知らせしつつ、実際はどうなのだろう、という確認の場として使っていただければよいかと思っております。

私は最初、日本エアシステム(JAS)に入社しました。5年少々たったとき、国内線の路線計画やダイヤを引く業務に就きました。そこからJAL/JAS統合がありましたが、同じ業務をそのまま継続させてもらいました。途中で一度だけ海外勤務があったものの、戻ってきてからもまたダイヤを引くことになります。

現在入社30数年ですが、年数を数えてみると、20年ぐらいは国内線の路線計画・ダイヤに関わってきました。そのような経歴でございます。

こちらが本日の目次です。

先述の通り、国内線が厳しい厳しいと今言われていますが、2点ほどその状況が披露された場面があったので、そこから「0.おさらい」として私なりにピックアップしたスライドをご覧いただきます。

その後、「1.国内線のマーケットについて」述べます。そもそも日本の国内線のマーケットは、世界と比べてどれくらいの規模感なのか、という点に触れます。そしてその後、「2.国内線の現状」について述べます。続いて「3.国内線の競合状況」について少し触れ、最後に「4.海外事例」として国内線を抱える各国の取り組みについて紹介した上で、まとめに入ります。

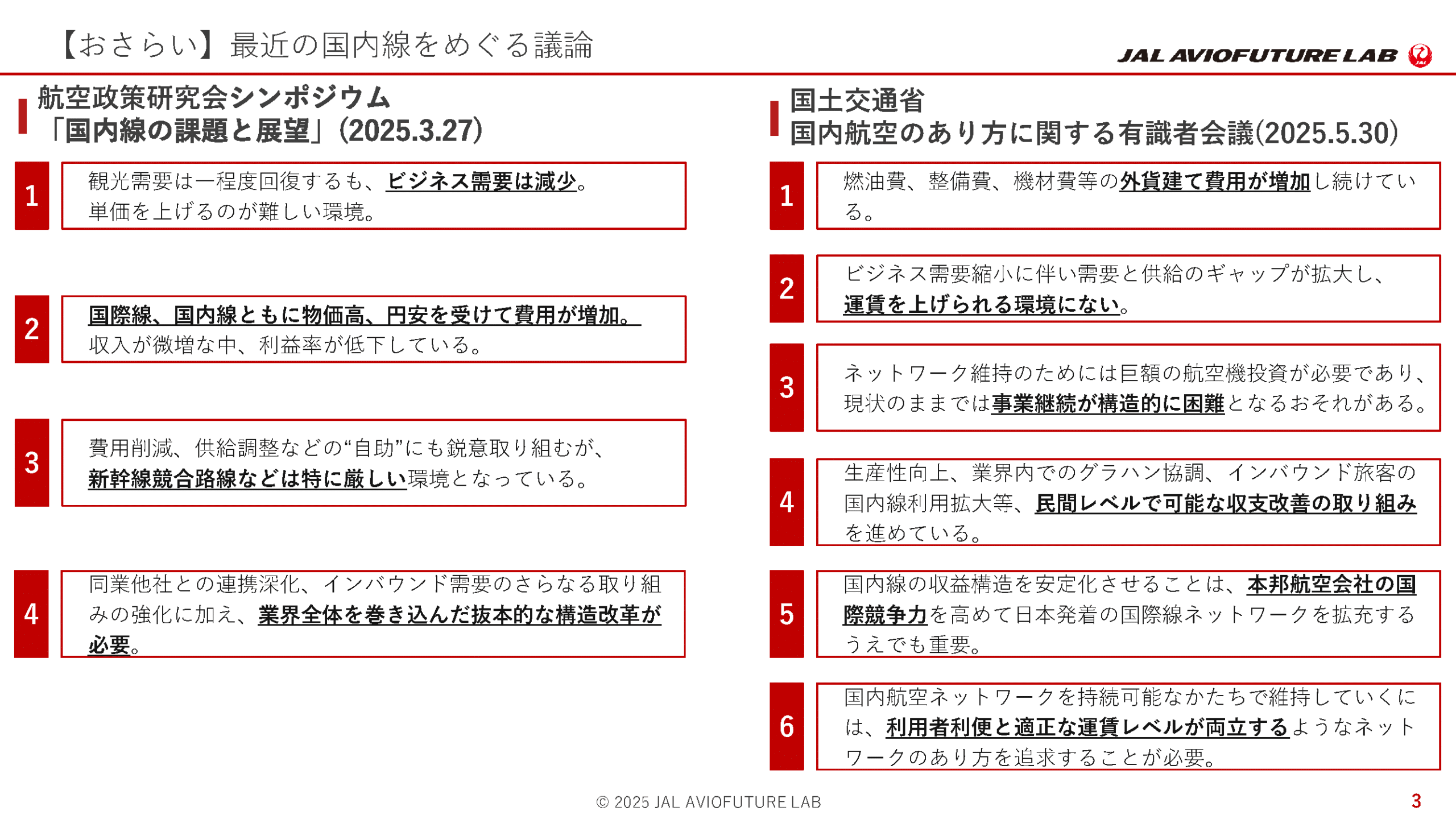

いろいろなところで議論はされているのですが、今日ご用意したのは、先ほど申し上げたように二つに大分される議論に関する資料です。 左側が2025年3月の航空政策研究会のシンポジウム「国内線の課題と展望」に関するもの。右側がつい先日の5月30日に国土交通省の主催による「国内航空のあり方に関する有識者会議」です。

左側が2025年3月の航空政策研究会のシンポジウム「国内線の課題と展望」に関するもの。右側がつい先日の5月30日に国土交通省の主催による「国内航空のあり方に関する有識者会議」です。

それぞれの下に列記してあるのは、この2つの場面でJALグループがお知らせした内容です。今回はJALのコメントだけを拾いましたが、全体を見るとANAさん、あるいは他の航空会社共に、ほぼ同じようなコメントをされていました。今日はJALの部分をご紹介させていただきますが、航空業界全体としてこのような課題意識があると思っていただければよいかと考えます。

ポイントだけお伝えしますが、まず左の航空政策会研究会のシンポジウムでは4点。一つ目は、需要面ではビジネス需要がとにかく減少しているということです。これはご存知の通り、コロナを経て「ライバル」は他社でも鉄道でもなく「リモート」となり、リモートとの戦いでビジネス需要が非常に減少しています。

二つ目は「物価高、円安を受けての費用が増加」しているということです。こちらは後ほど詳しく触れます。三つ目には「新幹線との競合」というキーワードが出てきます。新幹線競合路線で特に厳しい状況になっています。四つ目に「構造改革」という言葉が出てきます。今いろいろなところで、「国内線については抜本的な構造改革が必要だ」と叫ばれております。

この四つのキーワードを頭に置いていただき、次のページ以降を見ていただければと思います。

右側の「国内航空のあり方に関する有識者会議」でも、今申し上げた四つのキーワードがかなり散りばめられているような気がします。ほぼ同じようなコメントが他社からも出ています。

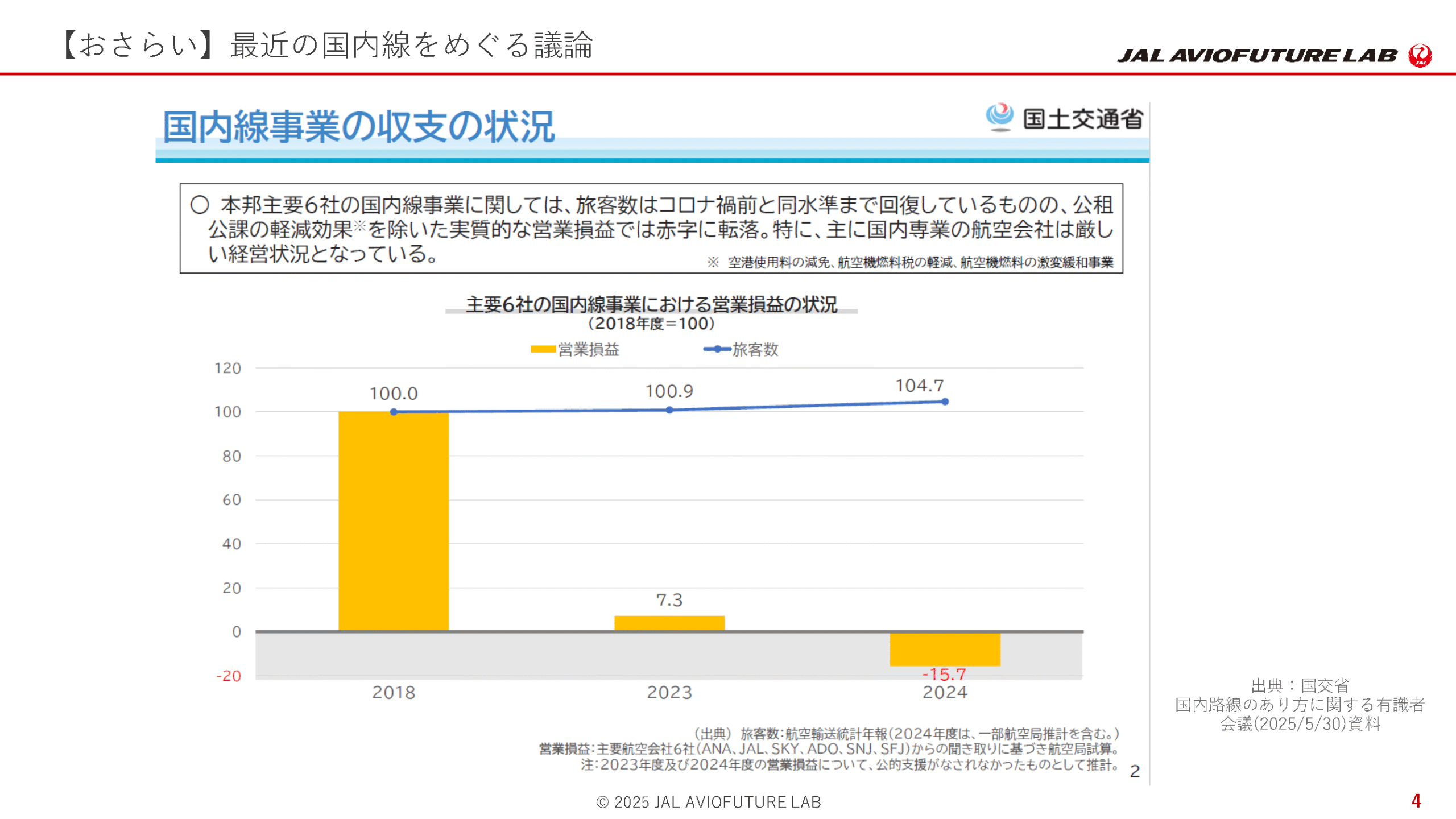

こちらは「国内航空のあり方に関する有識者会議」から1枚だけ私が抜粋したスライドです。 長く国内線に関わっていた身としては、個人的に衝撃的なスライドだったので今日、皆さんにお伝えしたいと思いました。主要6社というのはANAさん、JAL、スカイマークさん、ソラシドさん、エアドゥさん、スターフライヤーさんと思います。

長く国内線に関わっていた身としては、個人的に衝撃的なスライドだったので今日、皆さんにお伝えしたいと思いました。主要6社というのはANAさん、JAL、スカイマークさん、ソラシドさん、エアドゥさん、スターフライヤーさんと思います。

この6社の国内線事業は、実は決算などで切り出している所と切り出していない所があるのですが、ここは国土交通省が内々にヒアリングをされたということだと認識しています。各社へのヒアリングなどによって、旅客数については2018年を100として、ほぼ戻り、かつ少し上回るところまできていることが分かります。

一方、営業損益については、2018年を100とすると、なんと2024年はマイナスに落ち込んでいるのです。2024年度も空港使用料の減免や燃料の激変緩和など、公租公課の減免を頂戴している部分があるので、見かけ上は実はプラスに転じているのですが、そのような公租公課減免がなかったならば実はマイナスになってしまっているということ。従って私としては非常に衝撃を受けたわけです。

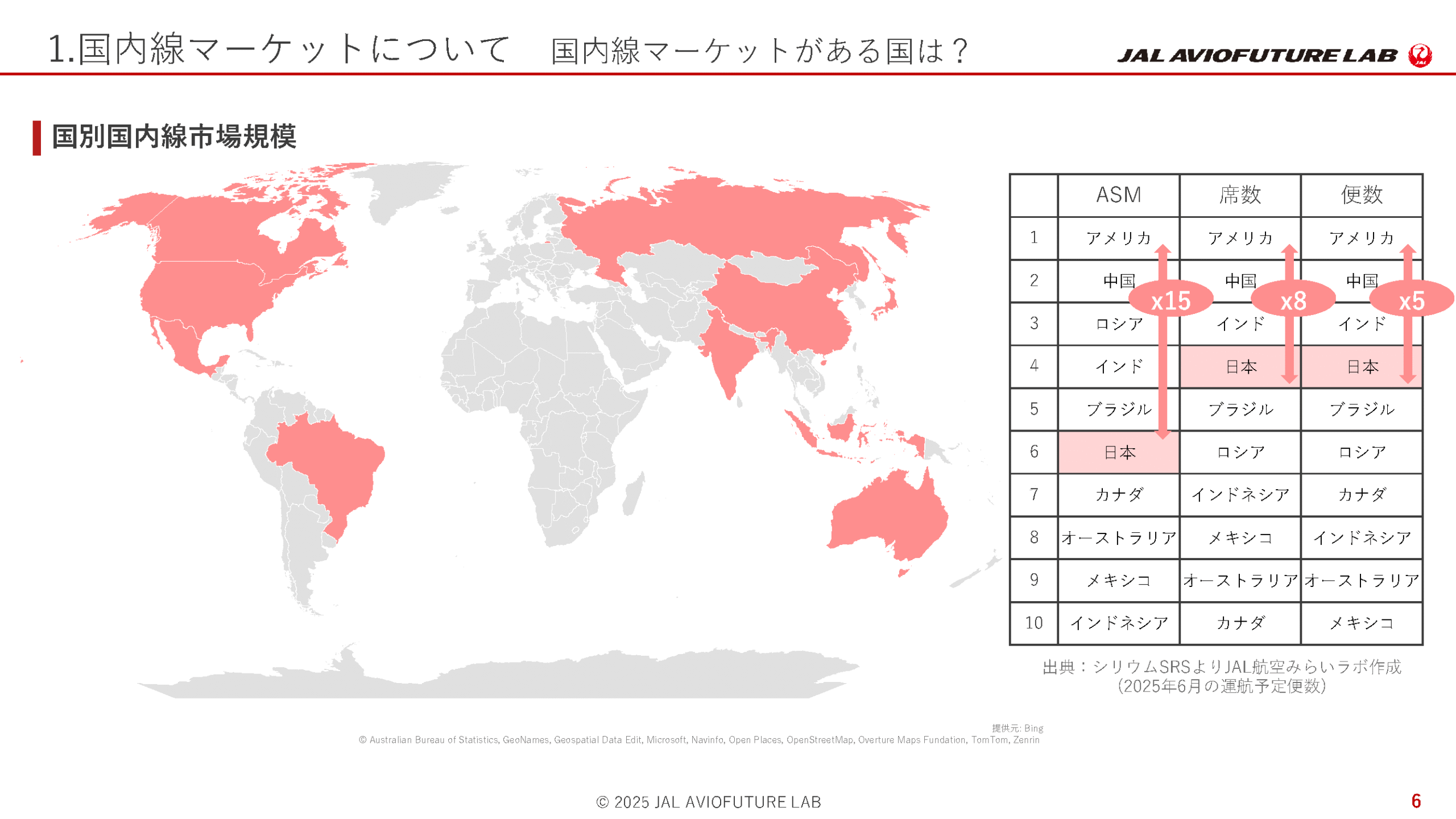

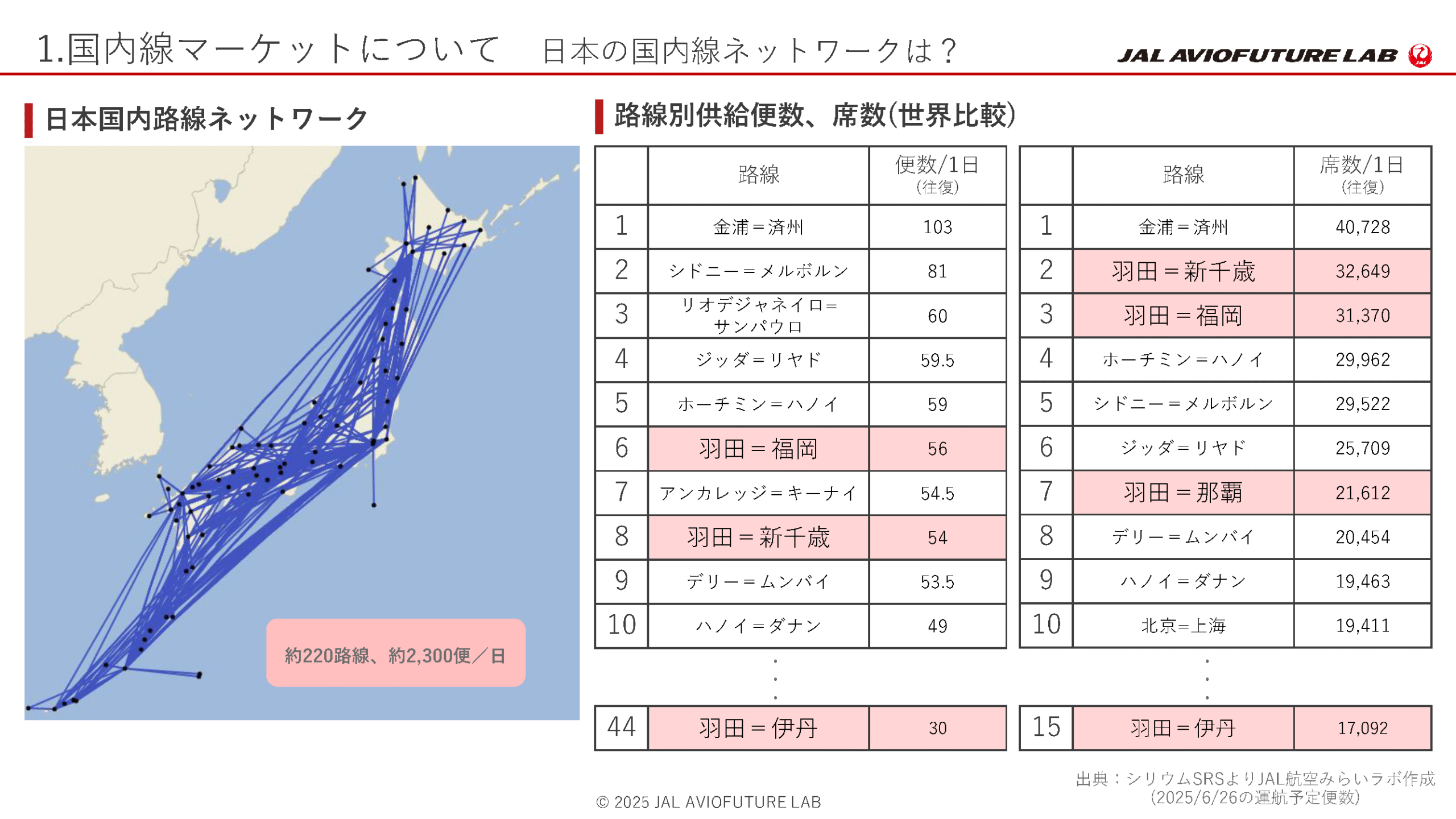

次に国内線マーケットについて触れたいと思います。皆様のイメージと合致しているかどうか分からないのですが、このスライドは世界で国内線を飛ばしている国の中で、日本の規模がどれぐらいの位置にあるのかを示したものです。

地図で赤い網掛けになっている国がASM(座席有効マイル available seat mile)のベスト10で、右の表で挙がっている10カ国です。その中で日本は第6位です。1位のアメリカとはかなり差がありますが、人口でも国土の広さでもアメリカは大国です。ASMは路線の距離が圧倒的に効いてくるのですが、そのような大国と肩を並べて日本のような小さな島国が国内線の規模で世界第6位に付けているのです。

なんと席数と便数ではさらにランキングを上げて4位になっています。ASMと比較して席数、便数の順位が高いのは大型機を使っているからでしょう。この小さな国で短い距離の路線が多い中、大きな席数で多くの便数を飛ばしてASMとしては世界6位に位置しているのが日本だということです。

次のスライドの左側は航空路線を地図に落としたものです。

これは決してわざと線を太くしたわけではないのですが、普通に路線を引いていくと、日本地図が全て埋まるぐらい極めてきめ細かく、たくさんの路線が飛んでいること分かると思います。1日あたり220路線、2,300便が飛んでおり、年間では1億を超えるお客様にご利用いただいております。従って非常に大きなマーケットだと言えます。

世界の中でも、便数あるいは席数のランキングで見ると、日本の国内線は羽田=福岡、羽田=新千歳、少し離れて羽田=伊丹といったところが上位にランキングされています。

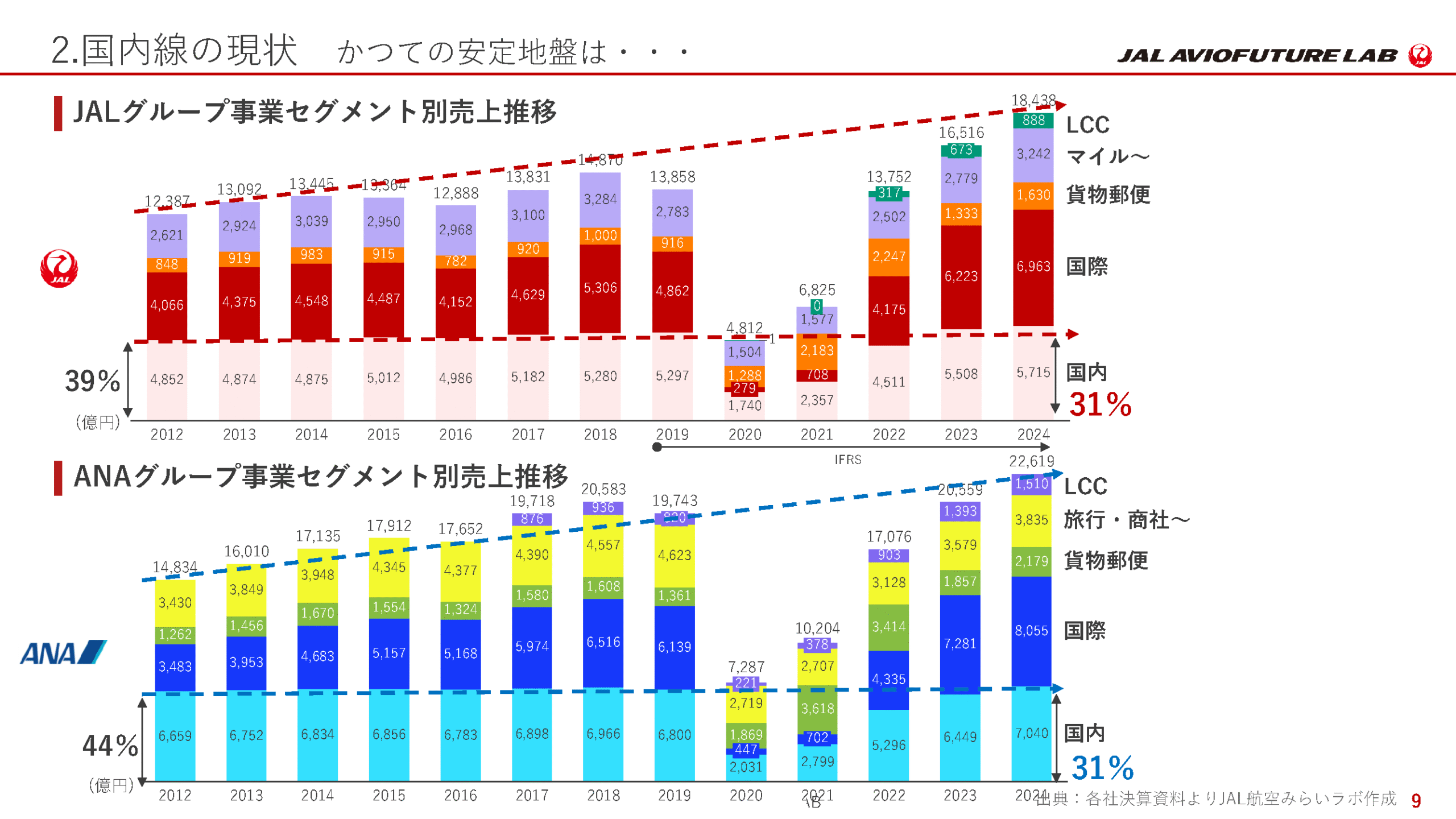

いよいよ国内線の現状に入っていきたいと思います。このスライドは、ANAさんとJALの2012年からのセグメント別売り上げを拾い、推移を示したものです。

例えばJALのほうを見ていただくと、2012年に国内線の売り上げが4,852億円とあり、そこから2024年まで目を転じると、もちろん徐々に数字が上がってはいるのですが、それ以外のセグメントである国際、貨物、マイル、LCCの合計と比べると、極めて安定していることが分かります。

私も長く国内路線に携わっているので言えることですが、元々国内線は堅実で、いわば「いい子、優等生」といった立ち位置なのです。よって国内線で確実に稼いでおいて、少し言葉が悪いですが「暴れん坊」でボラティリティが非常にある国際線をカバーする、そういう存在でした。少なくとも2018年ぐらいまではそういう状態でした。

ところがコロナがあり、それが開けて現状に至る中で、国内線がコロナ前と比べてまださほど上振れていないのです。一方国際、貨物、マイル、LCCは着実に増えており、全体の売り上げに占める国内線の割合は、JALグループもANAさんも含めて下がっている状況です。

ANAさんのほうをご覧いただくと、ずいぶん早くから国内線以外の事業を伸ばされており、構造改革に踏み切っていることがよく分かります。JALグループも、コロナが開けてから急激に国内線以外の事業を構造改革で伸ばしているのが分かるかと思います。

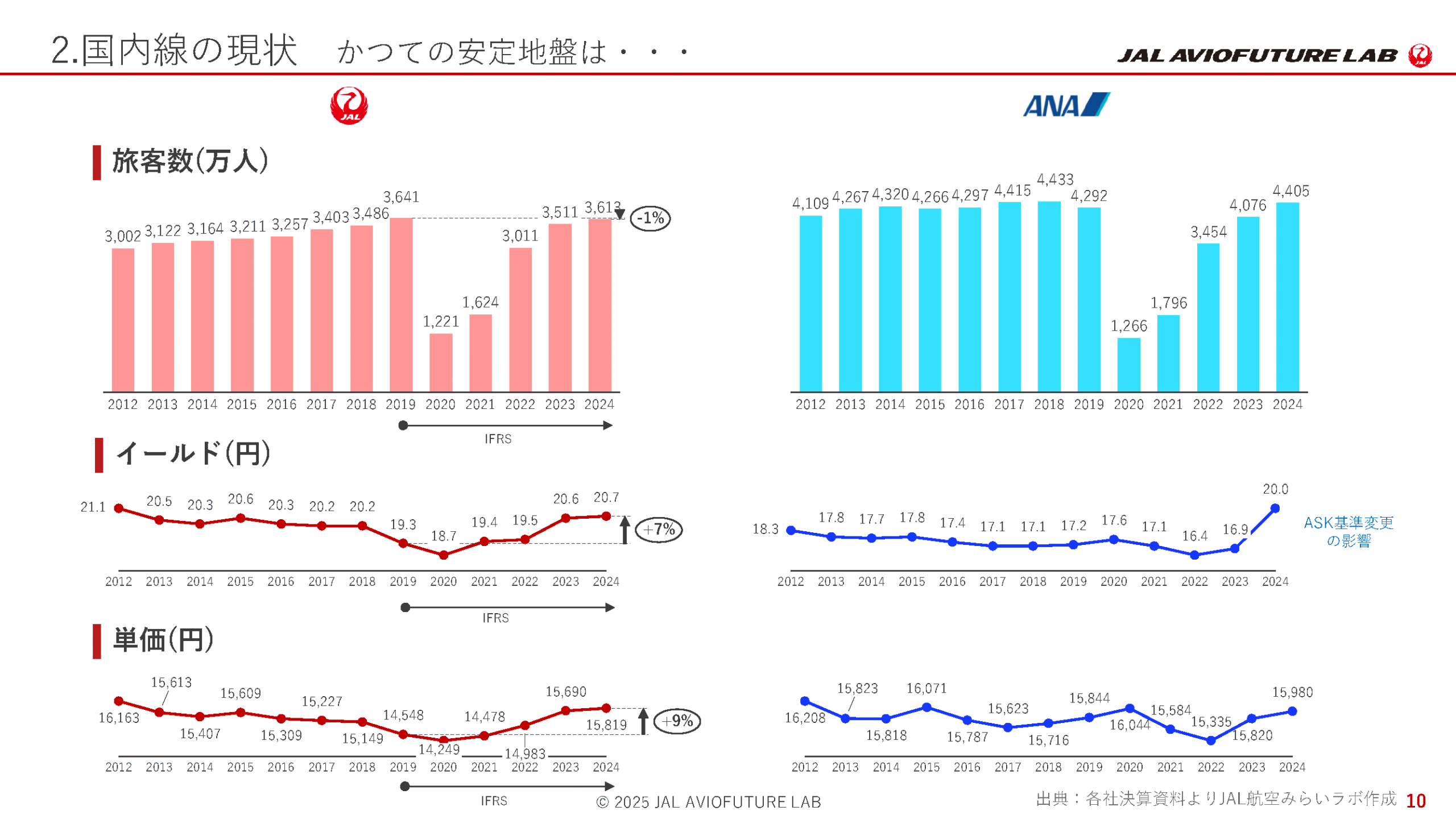

一言で言うと、「国内線はずっとあまり変わらず、元々はそれが安定して優等生だと言われていたが、今それでいいのか?」という状態になっているということです。 次に、同じ切り口で旅客数とイールド、単価も調べてみました。

途中、会計基準の変更などもあり、単純に比べられない部分もあるのですが、そこはご理解いただければと思います。

旅客数を見てみると、そんなに大きくは成長していないのが分かります。イールドと単価に関しては、確かにコロナ直前の2019年辺りから比べると上昇はしているのですが、実は2012年からたどると、むしろ下落傾向まで見られます。

旅客数はあまり変わってない、単価は変わっていないかやや落ち気味、といったところで、これは掛け算なので国内線の収益はそんなに上がっていないことが見て取れるわけです。

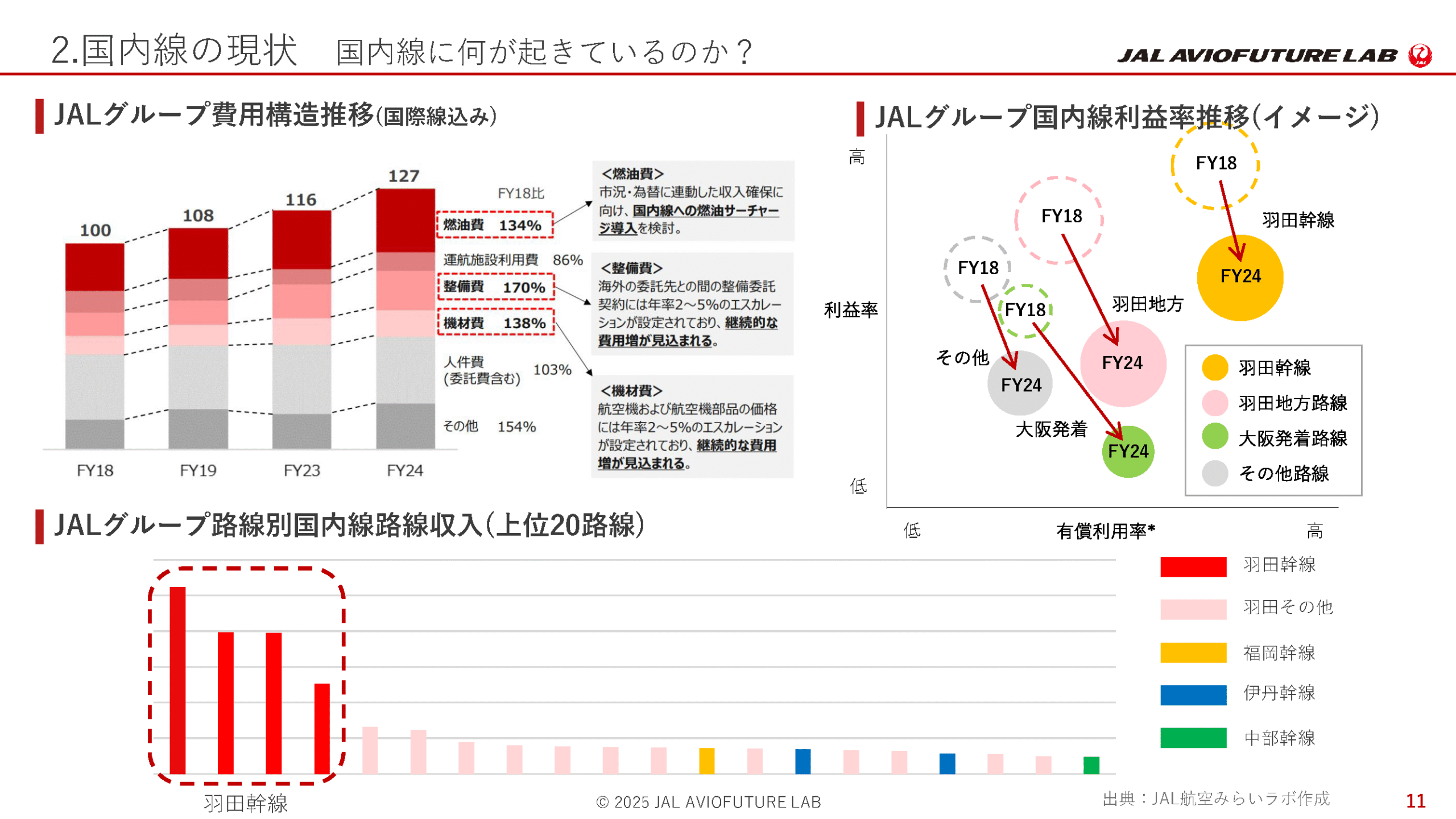

収入に続き、費用のところをご説明します。こちらでは先ほど触れた検討会の中でJALグループから示されたものを切り貼りしています。

左上の棒グラフをご覧ください。端的に申し上げると、2018年の費用を100としたときに、2024年は127と27%増えました。2019年と比べても17%上昇しています。そのうち特に、赤の破線で囲んだ燃油費、整備費、機材費、これは主に為替の影響を受ける費用項目ですが、それらの上昇が目立ちます。先ほどのデータと合わせると、収入はさほど増えていない、単価も上げられていない、しかし費用は着実に27%増えている、ということになります。

右上のグラフをご覧ください。全路線を4つのカテゴリ(羽田幹線、羽田地方路線、大阪発着路線、その他路線)に分けています。FY18という破線の円で利益率と有償利用率を表しており、そこから矢印が出てFY24という円に移っています。現状はご覧のように、 全て右下に向かって矢印が進んでいます。つまり搭乗率は少し上がっているのに、利益率は全て大幅に下がっているということです。

このグラフは一番下の軸がプラスマイナスゼロではないので、どこかの箇所でプラスマイナスゼロの線が引っ張られると思うのですが、かなりの路線が実は赤字に転落しているのではないかと想像がつきます。

下のグラフはご参考までに掲載したものです。これはANAさんでも同じ傾向なのかなとは推測しますが、はっきり分かりません。JALグループだけを取って見たものですが、路線収入の上位から棒グラフで並べてみると、このように極端な感じになるのです。すなわち収入の多い路線は非常に限られており、上位何路線かしかありません。それ以外は、棒グラフの高さが似たり寄ったりの路線がずっと並ぶ状況になっています。

従って、右上グラフのように相当数を羽田幹線で稼いで蓄え、羽田地方、大阪発着で、その他地方路線をカバーしているというのが国内線の構図であったのでしょう。そして、その羽田幹線ですら右下に矢印が落ちる状況になっていることをご理解いただければと思います。

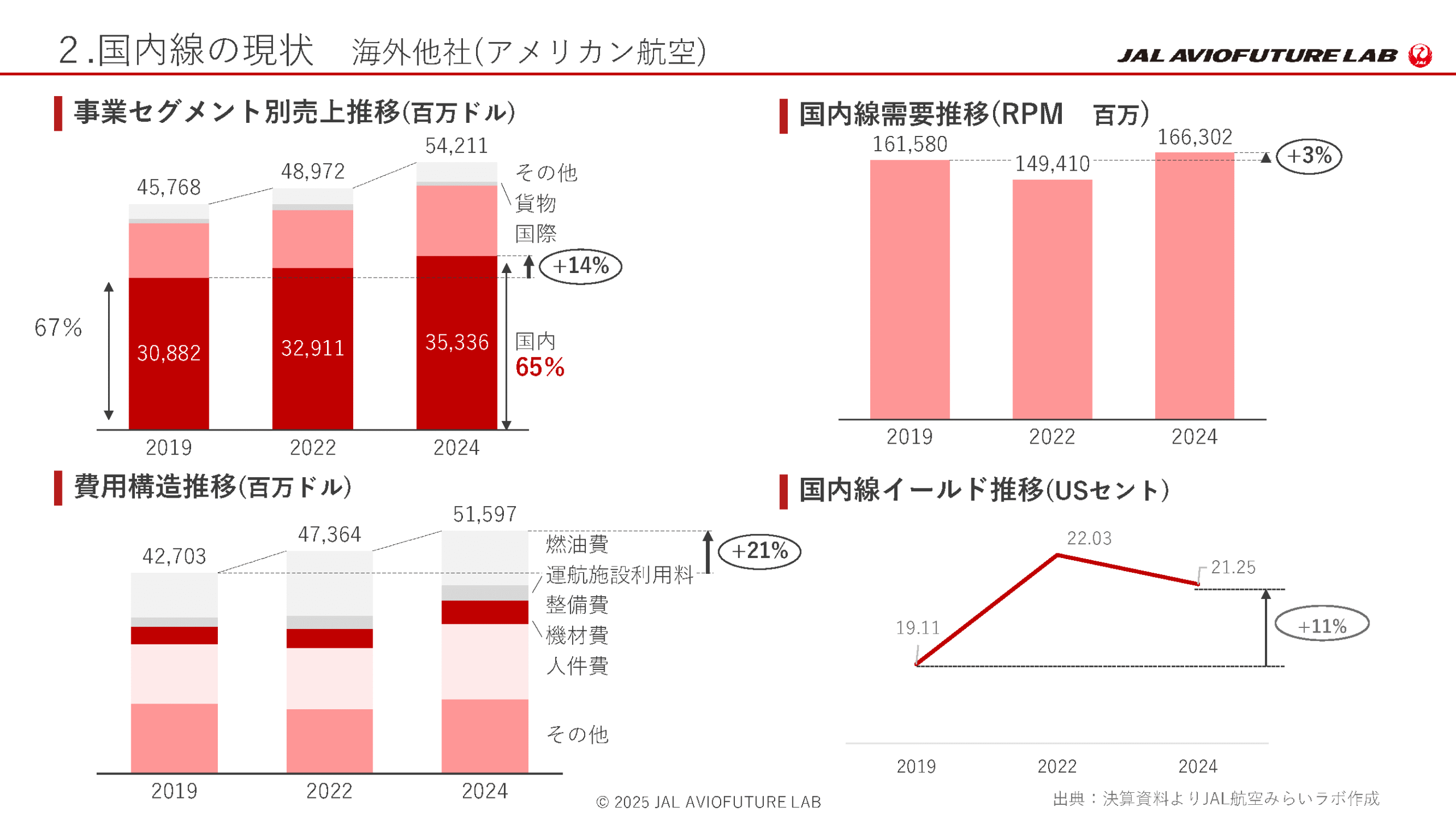

海外の会社の国内線はどうなっているのでしょうか。1社だけで全てを語ってはいけないとは思いますが、ここではアメリカン航空を取り上げます。先ほど申し上げたように、アメリカは世界最大の国内線マーケットを持っています。

アメリカン航空の場合は、左上を見ていただくと、2019年から2024年にかけて全体の売り上げは着実に上昇しています。数字は入れておりませんが、トータルではプラス18%、国内だけ切り取ってみると14%伸ばしています。全体の収益に占める国内の割合が65%。先ほどのJALの例では3割ぐらいでしたが、アメリカン航空の場合は全体の6割5分を国内線で稼いでいます。

その下が費用構造の推移です。確かに先ほどの日本と同じように、アメリカも費用は21%上がっています。全体売り上げが18%ぐらいしか上がっていないので、費用の方が上がっています。つまり、収益としては少し悪くなっていることが分かります。ただ、右下の国内線イールド推移では2019年と比べて11%上がっています。十分かどうか分かりませんが、100%転嫁できているわけではないものの、一定程度以上、費用の上昇分を単価に転嫁していると言えます。

従って、収益は若干悪くなっている気はしますが、日本ほどではないと思います。やはり単価が上がっているのが大きいのではないでしょうか。

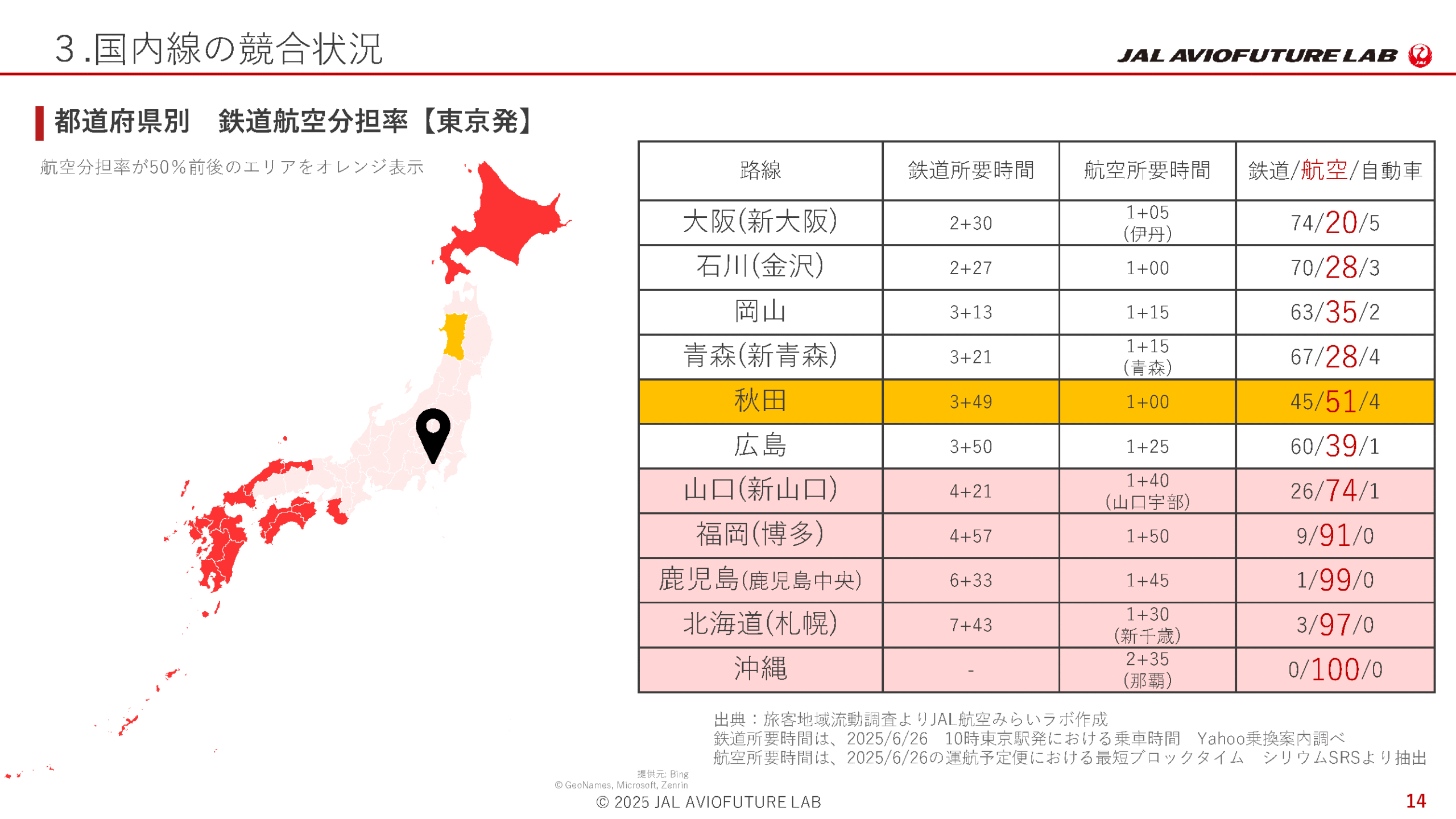

私の興味でもあり、本日のメインかもしれない、国内線の競合状況についてお伝えしたいと思います。何もJALとANAさんで戦っていると言いたいわけではなく、ライバルは実はどこにいるのだ? というところをお伝えしたいと思って、スライドを作成しました。 こちらは羽田(東京)を中心とした各県への移動を、鉄道と航空と自動車で分担率を示した表です。データは旅客地域流動調査を使っています。

右の表は、例えば大阪(新大阪)への鉄道(新幹線)の所要時間は2時間半、航空だと伊丹で1時間少し、そして大阪に移動される方は鉄道が74%で航空が20%、自動車が5%という割合である、こういう見方をしていただければと思います。表は上から、鉄道の所要時間が短い順に並んでいます。

次が石川(金沢)、これは航空の場合、小松です。岡山、青森、秋田と続いています。地図の網掛けに対応しているのですが、赤く塗りつぶしているところは、航空が50%以上を取っている地点です。ちょうど50%前後のところをオレンジにしています。ここで言うと秋田が51%。それ以外のところは路線がないか、あるいは50%以下、鉄道に負けている地点であることが示されています。

皆様の印象はいかがでしょうか。これを見ると、羽田から秋田が50%前後、広島や青森は分担率で実は鉄道にかなり負けています。我々はよく「4時間の壁」「3時間の壁」という言い方をしますが、鉄道が4時間を切るような地点では、航空として分担率50%を取るのはちょっと難しくなってきます。さらに鉄道が3時間を切ってくると、50%はもちろん、太刀打ちすらできなくなります。

このような「4時間の壁」「3時間の壁」は、4時間を切っている広島で航空の分担率は39%、2時間27分の石川(金沢)では28%しか取れていない状況からもお分かりになると思います。

ただ、先ほど国内線は羽田からの幹線で稼いでいると言いましたが、羽田からの幹線で伊丹は除きまして、福岡と新千歳は長距離路線ですが、需要の太い幹線が長距離でよかった、というのは言い方として正しいかどうか分かりませんが、羽田はそのような路線に非常に支えられていることが分かります。

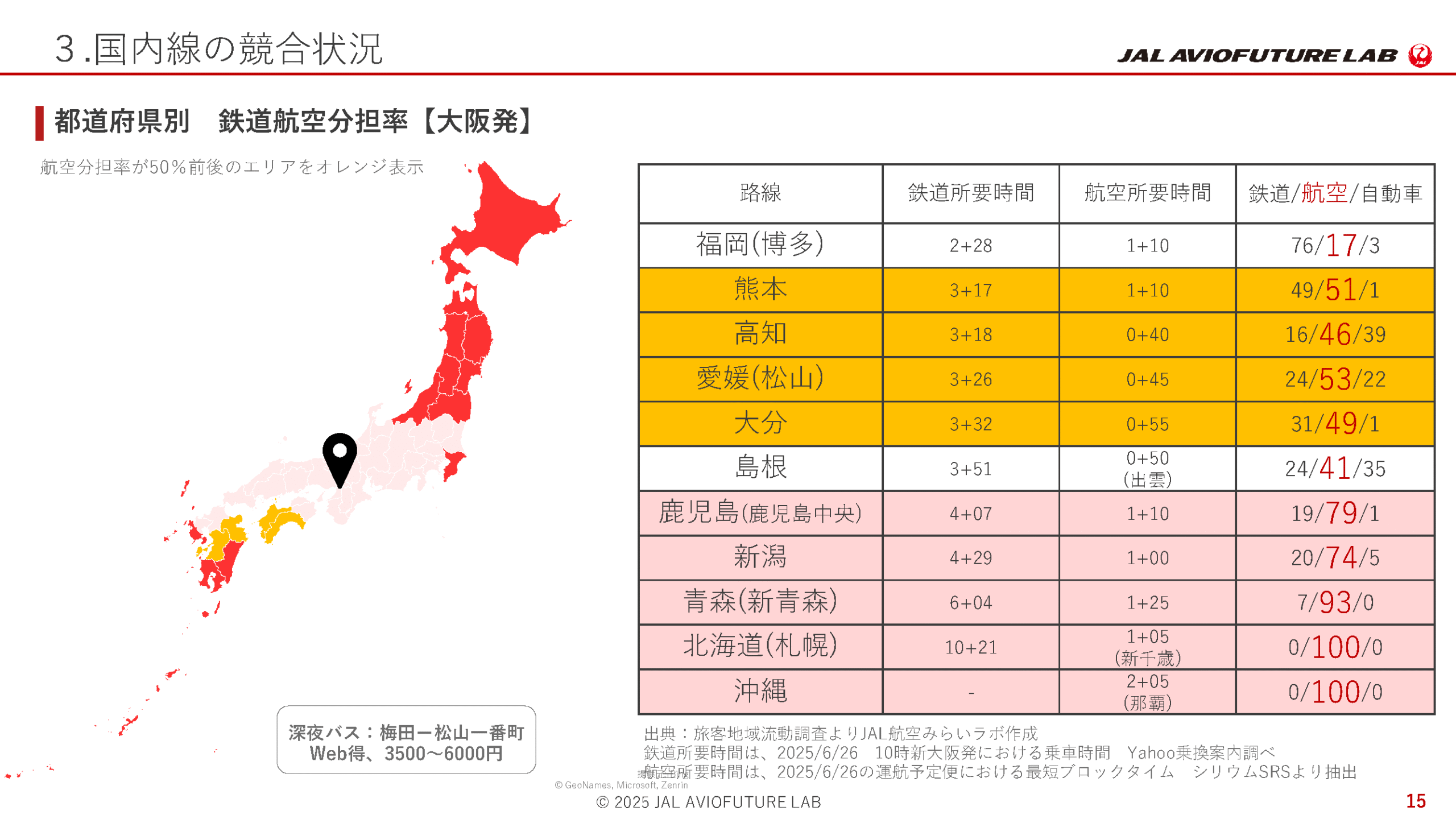

次は大阪発を同じように表したものです。

少しオレンジの地点が増えていることが分かりますが、羽田路線では大票田である福岡が大変なことになっています。航空分担率が17%。それから熊本、高知、愛媛、大分辺りが50%前後になっています。鹿児島、新潟、青森、北海道、沖縄が50%超えの分担率になっています。

私も少し不勉強だったのですが、大阪は、高速バスと戦っている路線も実は結構あることに気付きました。例えば高知では鉄道16%・航空46%ですが、実は自動車が39%です。松山もそうで、島根も自動車の比率が35%もあります。

以前、伊丹=徳島線があり、かなりの便数でした。当時はJASで飛んでいたのですが、エアバスA300で300席。これが伊丹から徳島を飛ぶのは今からすると考えられません。そんな路線だったのですが、1998年ぐらいですか、明石海峡大橋ができて……若干もがいたのですが、2000年に撤退することになりました。全く太刀打ちできませんでした。

今、大阪から徳島までバスだと2時間程度でしょうか、絶対に勝てないですね。それを思い出しまして、「あ、そうだ、大阪って確かバスとも戦っていたな」と。今回のこの機会をいただいて再認識した次第です。こうして地図で見ると、やはり大阪は日本の中心の便利なところに位置しており、主要各地に近い。東京は端っこというか遠いんだな、と感じます。昔、都がここにあったのもうなづけると思った次第です。

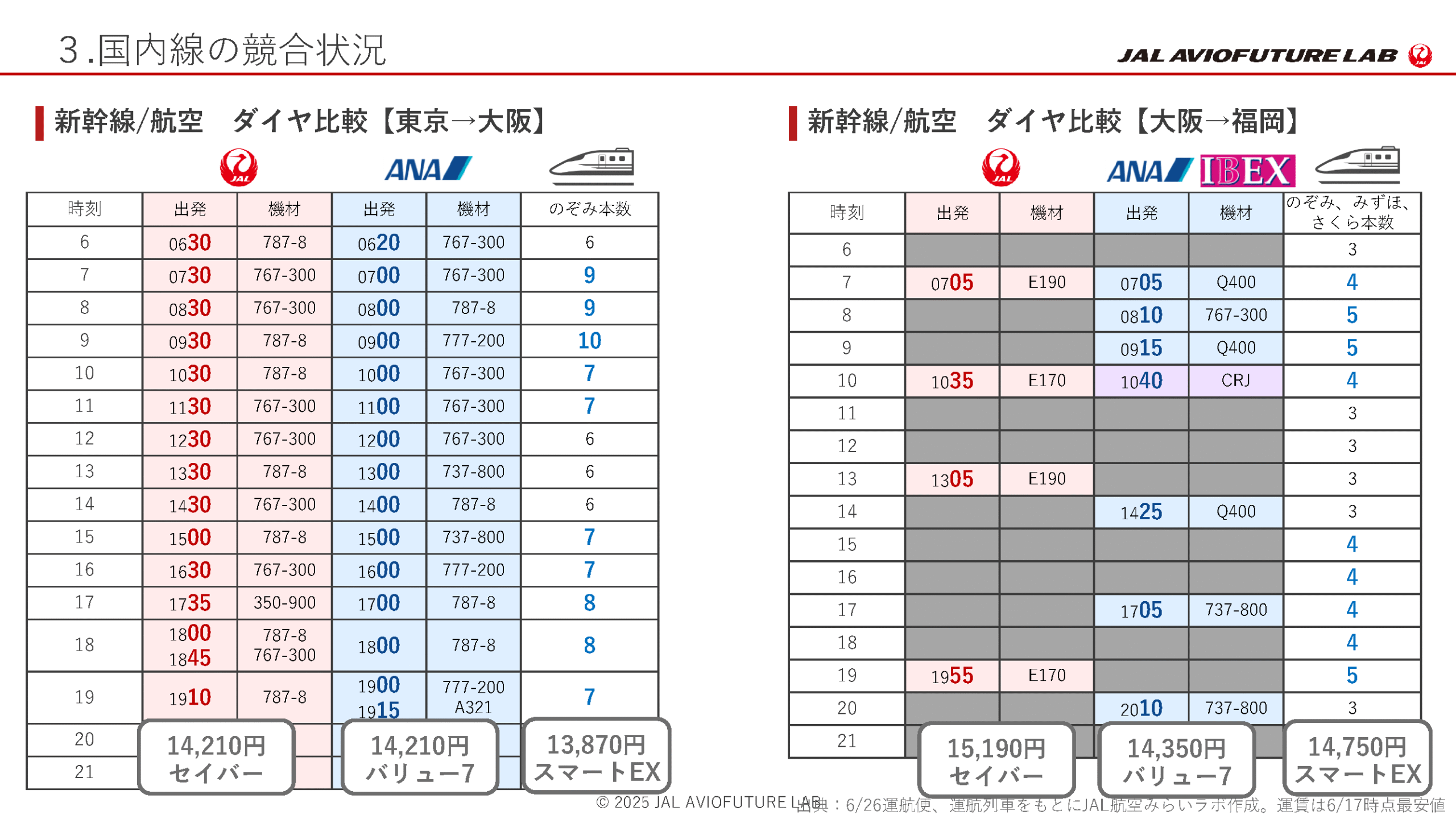

ここまで分担率にフォーカスして話しましたが、次はフリークエンシーと単価の比較を東京→大阪線と大阪→福岡線で見てみます。

左側の東京→大阪線は、東京発伊丹行きのダイヤを書かせていただいています。今も2社で30便あると思います。これを見ると、一番大きいサイズでも400席クラスかなと思いますが、767などもあるので200席台の機材も多く入っている路線であることが分かります。

一方でのぞみの本数を見ると、例えば9時台だけで10本走っています。6分に1本。1編成で千数百席はあるかと思います。圧倒的なフリークエンシーで、全く太刀打ちできていません。下には代表的な運賃を書いておりますが、「セイバー」「バリュー7」の14,210円は、のぞみの13,870円にかなり肉薄しています。

右側の大阪→福岡も同様で、圧倒的にフリークエンシーは新幹線に負けており、単価についてもおそらく新幹線の14,750円を強く意識した設定になっていることがお分かりいただけるでしょう。

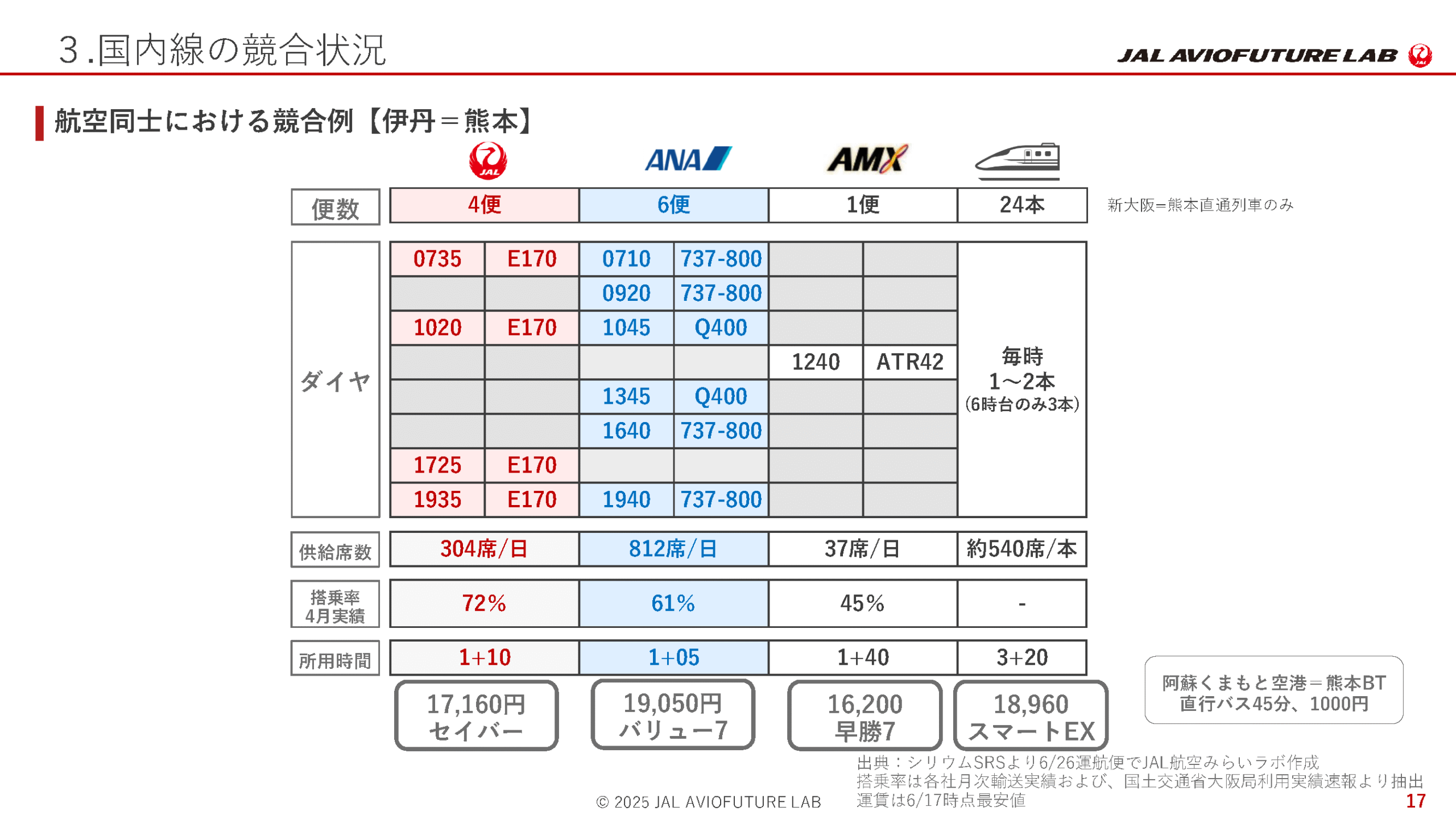

もう少し規模の小さいところも見てみようと思い、伊丹=熊本の例をご用意しました。

表題に、「航空同士における競合例」とは書いていますが、便数よりはどちらかというとダイヤのほうです。見ていただくと、似通ったところでダイヤを引いているのがお分かりいただけると思います。

これは長く携わってきた身からすると、当然と言いますか、こうなってしまうのです。どうしても両社共に同じようなことを考えるからです。一方の会社で7時の設定があるからといって、もう一方が「時間は悪いけれども、少しずらして、6時とか9時にしよう」とはあまりならないのです。従って7時台の出発や10時台の出発など、飛行機の機材繰りも考えるとどうしてもこのように似通ってきてしまいます。

一方でまた新幹線との比較ですが、直通列車だけでも1日24本あり、毎時1、2本走っています。席数は東京=新大阪よりは少ないと思います。単価も18,960円を意識してか、航空はその前後で設定されています。

右に小さく「空港からバスターミナルへの直行バスで45分1,000円」と書いていますが、航空会社は値決めをするときに2次交通でどれくらいかかるか、という点を意識します。例えばJALのセイバーが17,160円で、これに1,000円が加わって18,160円になりますが、それで新幹線の18,960円と戦うわけです。2次交通にかかる金額を足した上でどれぐらいになるのかを非常に意識しています。

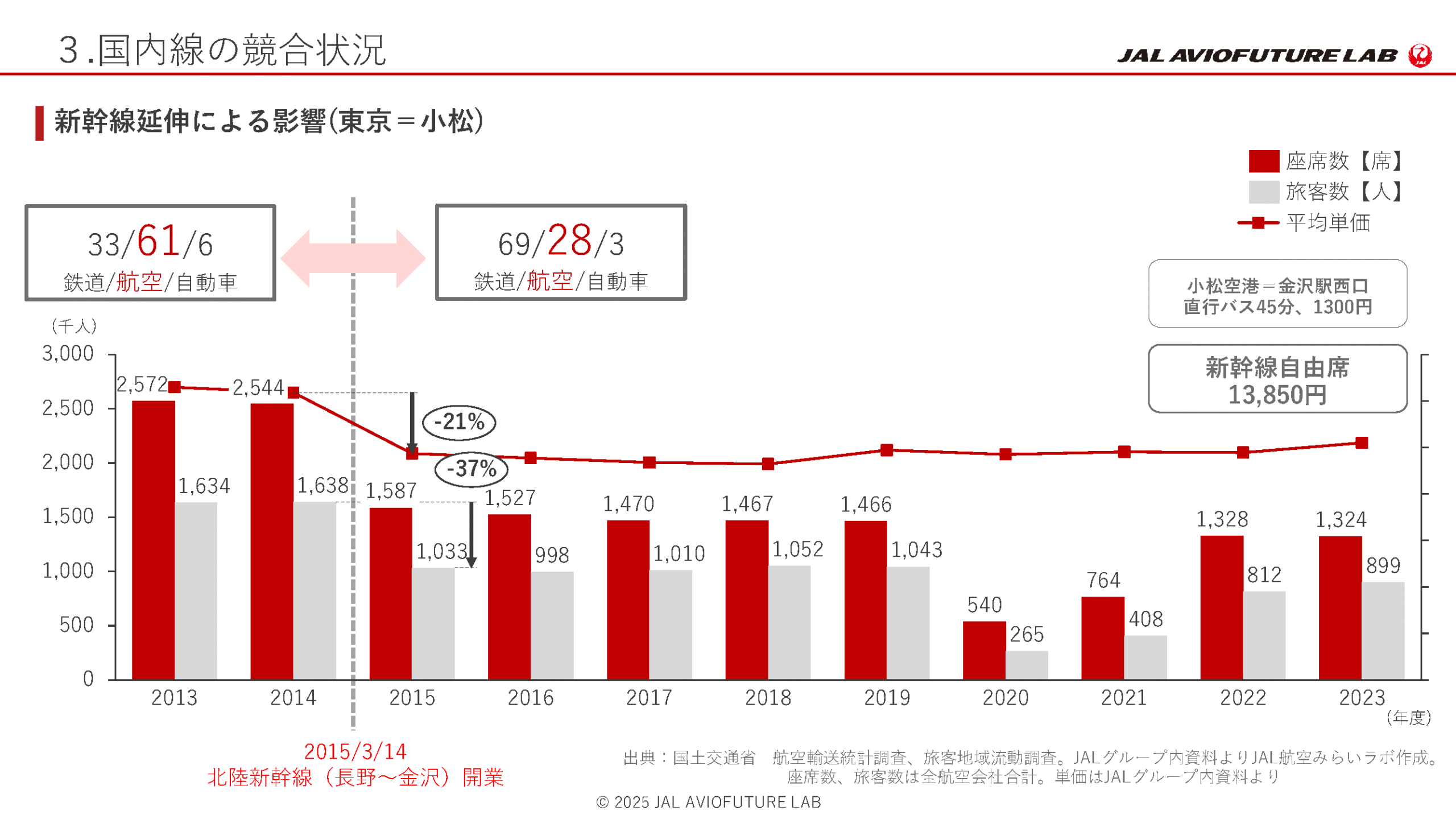

これまでは、今の時点でどうかというのを見てきましたが、推移も少し見ていくことにします。こちらは東京=小松線の旅客の単価の推移を表したグラフです。

ご存知の通り、2015年3月に北陸新幹線が金沢まで開業して、羽田=小松線は激しい競争に巻き込まれてしまうことになりました。私はちょうどこの時期にダイヤ担当をしており、大変苦しい思いをいたしました。

2014年と2015年のところだけを見ていただければと思います。2014年から2015年にかけて、旅客数は‐37%、平均単価は‐21%で、収入はこれらを掛け合わせますが、そうすると大体半分ぐらいです。約0.5になってくると思います。従って、2014年と2015年で羽田=小松線の収入はおよそ半減しているはずです。

一方で費用はもちろん変わりませんので、収益的にはこの2014年から2015年で非常に厳しくなったと言えます。その後、航空も2023年までずっと、いろいろな施策を打ち、プロモーションも地元のご尽力もいただきながらやってきているのですが、さほど旅客数も増えていなければ、単価も劇的に上がっているわけでもない、というのがお分かりになるかと思います。引き続き厳しい状況が続いていることがここから見て取れるでしょう。

右側に、新幹線の自由席が13,850円、小松から金沢までの直行バスが1,300円であることを載せています。ここから、羽田=小松をどれぐらいの平均単価で売っているのかを、何となく類推することができます。新幹線が一回入ってしまうと、あるいはずっと競合していると、単価は上げづらいというのがこのグラフからお分かりいただけるのではないでしょうか。

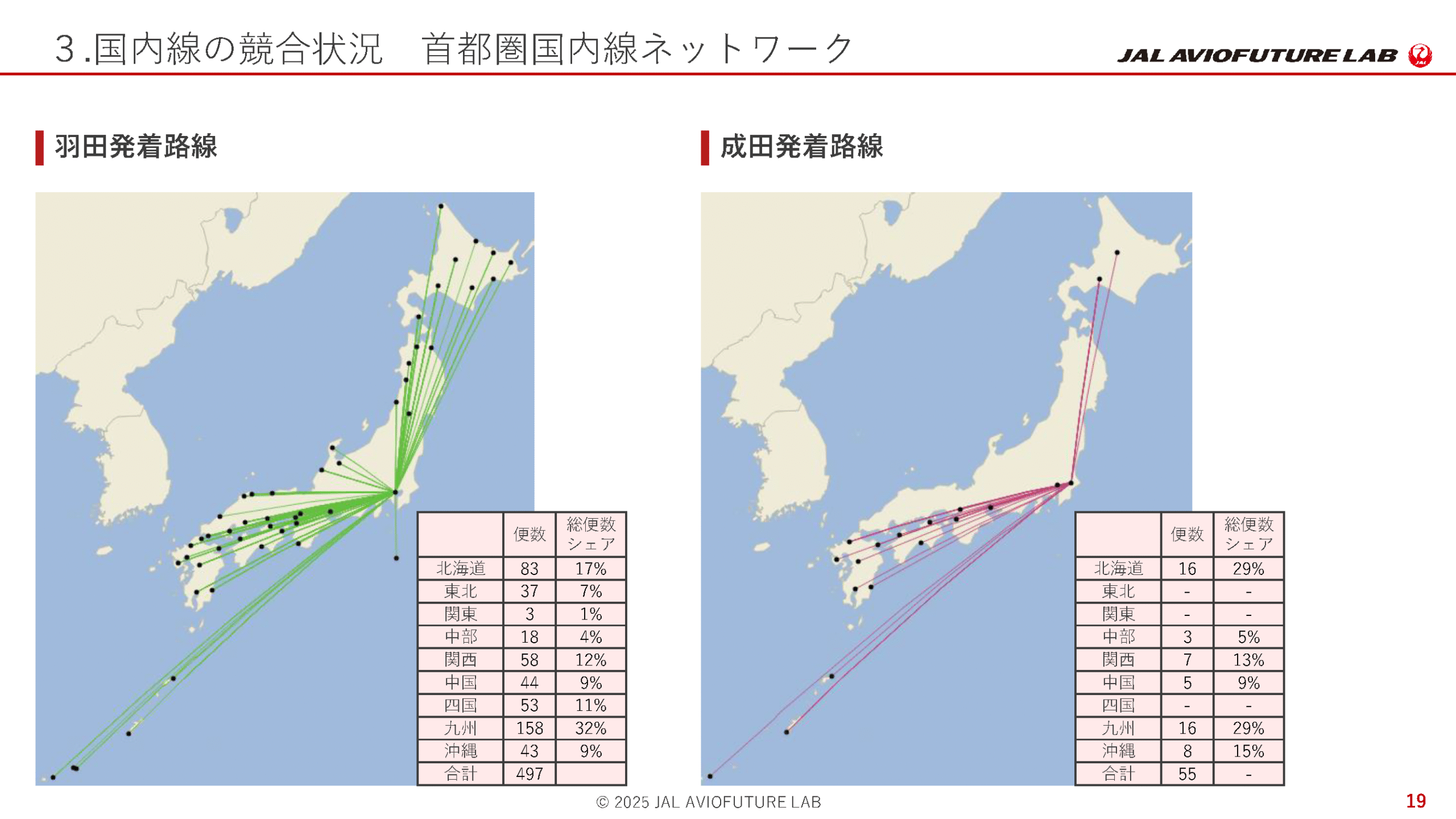

新幹線との競合の厳しさについては、先ほどの分担率の例や小松の例も含め、多少お分かりいただけたと思いますが、ここでもう一回改めて、それぞれの空港からのネットワークを線でプロットしてみました。

一体、航空はどこで強みを発揮できるのだろう? 発揮すればいいのだろう? ということを、新幹線との競合状況を考えていた中で思い返したわけでして、それでこの地図をつくってみようかと思いました。

左は羽田発着路線。緑の線で結んでいるのがネットワークですが、羽田を中心として非常に多様なネットワークでくまなく日本各地を結んでいるのが分かります。その下の表は、羽田発着の方面別に便数がどれぐらいあって、全体に占める割合がどれぐらいかを示したものです。これを見ると、北海道、四国、九州、沖縄などの分担率が高そうなところを足し上げると大体5割ぐらいです。新幹線に勝っていそうな路線が5割ぐらい張られているということです。

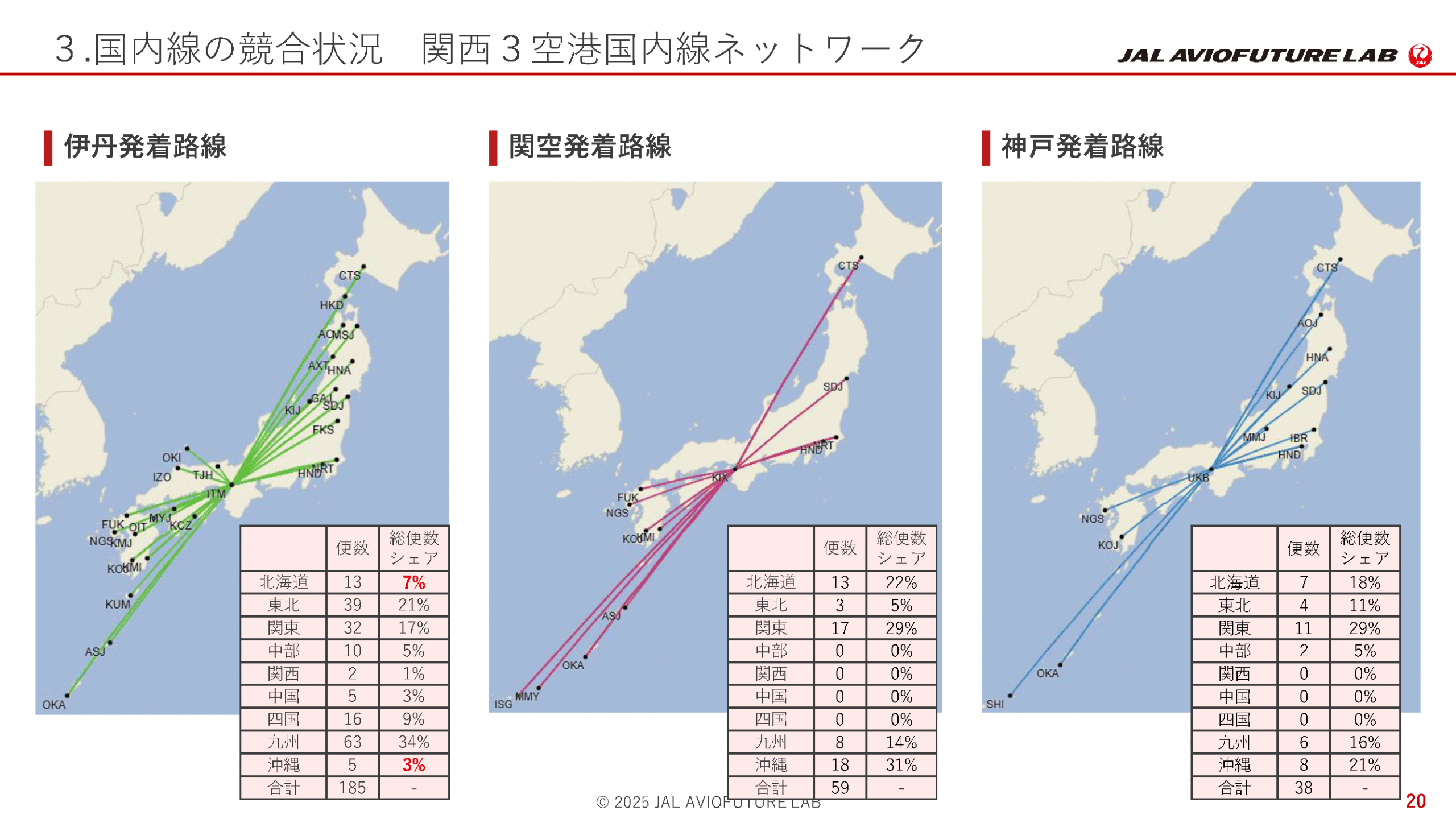

同じように関西3空港を見てみます。

特に左側の伊丹の場合、航空分担率が50%を超えるような路線を確かに張ってはいるのですが、例えば北海道だと全体の7%しかなかったり、沖縄は3%しかなかったり、一方バスと戦わなければならないところが9%あったり、という状況です。

従って、航空の良さを発揮し、勝てるところで勝たなければ、という考え方でいくと、バランス的にいかがなものか、とは思います。確かに多様なネットワークがあり、その点でバランスはいいのですが、航空の強みを発揮できる長距離路線にもう少し便があってもいいのかな、とこの地図を見て思った次第です。

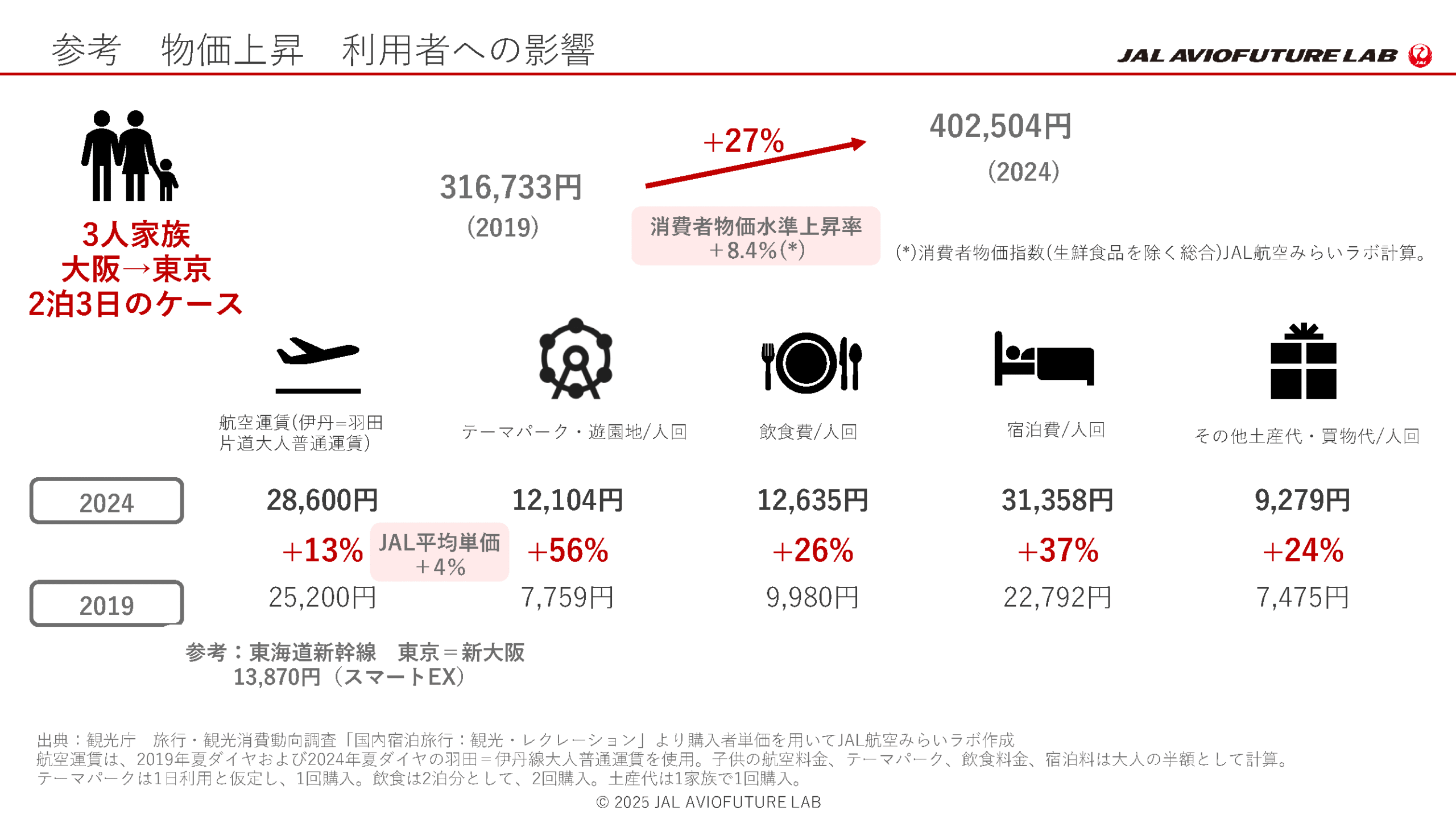

こちらは参考としてですが、私の部下が良いポンチ絵をつくってくれたので、それを使ってご紹介します。これは、航空の単価がなかなか上がっていないというところを別の切り口で見たいと思い、「では、他はどうなのか?」を調べてみたものです。観光庁の旅行・観光消費動向調査から引っ張ってきたデータを使っています。

3人家族で大阪にお住まいの方が東京へ2泊3日で行き、テーマパークで遊んでご飯を食べ、泊まって帰ってくる。そのときの費用がコロナ前と比較してどれぐらい増えているのか。結論を言うと、20数%上がっています。

少しからくりを明かすと、一つひとつ切り出してデータとして取ってきているので、当然ながらパッケージ料金で利用する方もいらっしゃいますし、航空と宿泊を合わせたプランもあるので、この金額がそのままというわけではありません。

下の数字を比較すると、やはり航空は他と比べるとなかなか取りきれていないことが分かります。JALの担当にこっそり聞くと、「いやいや伊丹=羽田なんて、13%も上げていませんよ」、「4%」と書いていますが、この期間では大体この程度しか上げられてないということです。

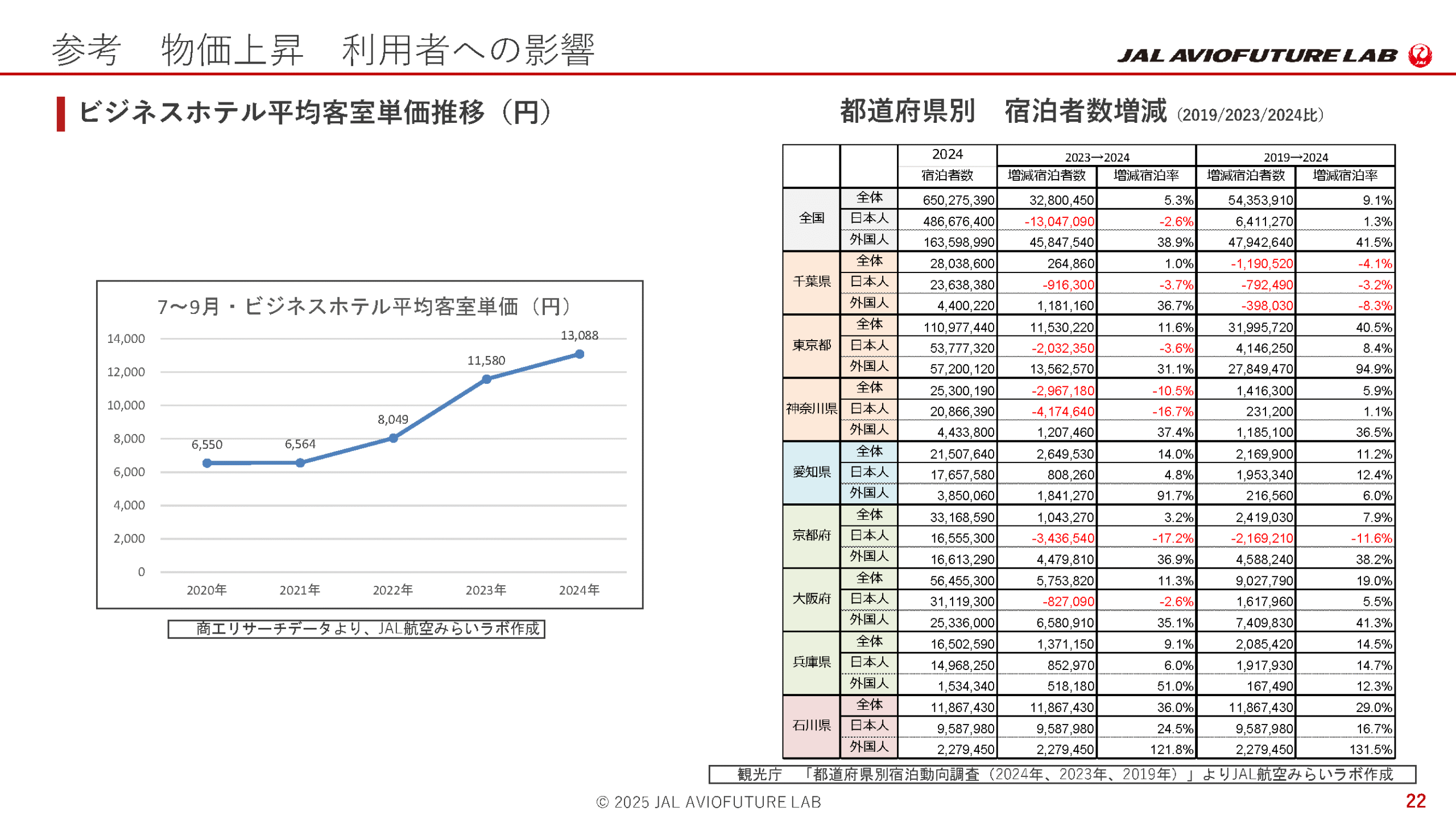

今日は東京から来られた方はいらっしゃいますでしょうか? ちなみにホテルはどれぐらいの料金で手配されましたでしょうか? めちゃくちゃ上がっていますよね。こちらは商工リサーチさんのデータをグラフにしたものですが、ビジネスホテルが本当に上がっています。

その右側は、これもまた少し切り口を変えて、都道府県別の宿泊者数の増減を示した表です。2024年の宿泊者を、「全体」、「日本人」、「外国人」にそれぞれ都道府県別に分けて、2019年から比べてどう変化しているか、あるいは2023年から比べてどう変化しているかを見たものです。

概して全体を見ると少し上がっていますが、日本人は減っているところもあります。京都は非常に特徴的で、外国人に押されて日本人が泊まれなくなっているのではないか、というレベル。そういうこともあり、日本人が出かけづらくなっていることが分かります。

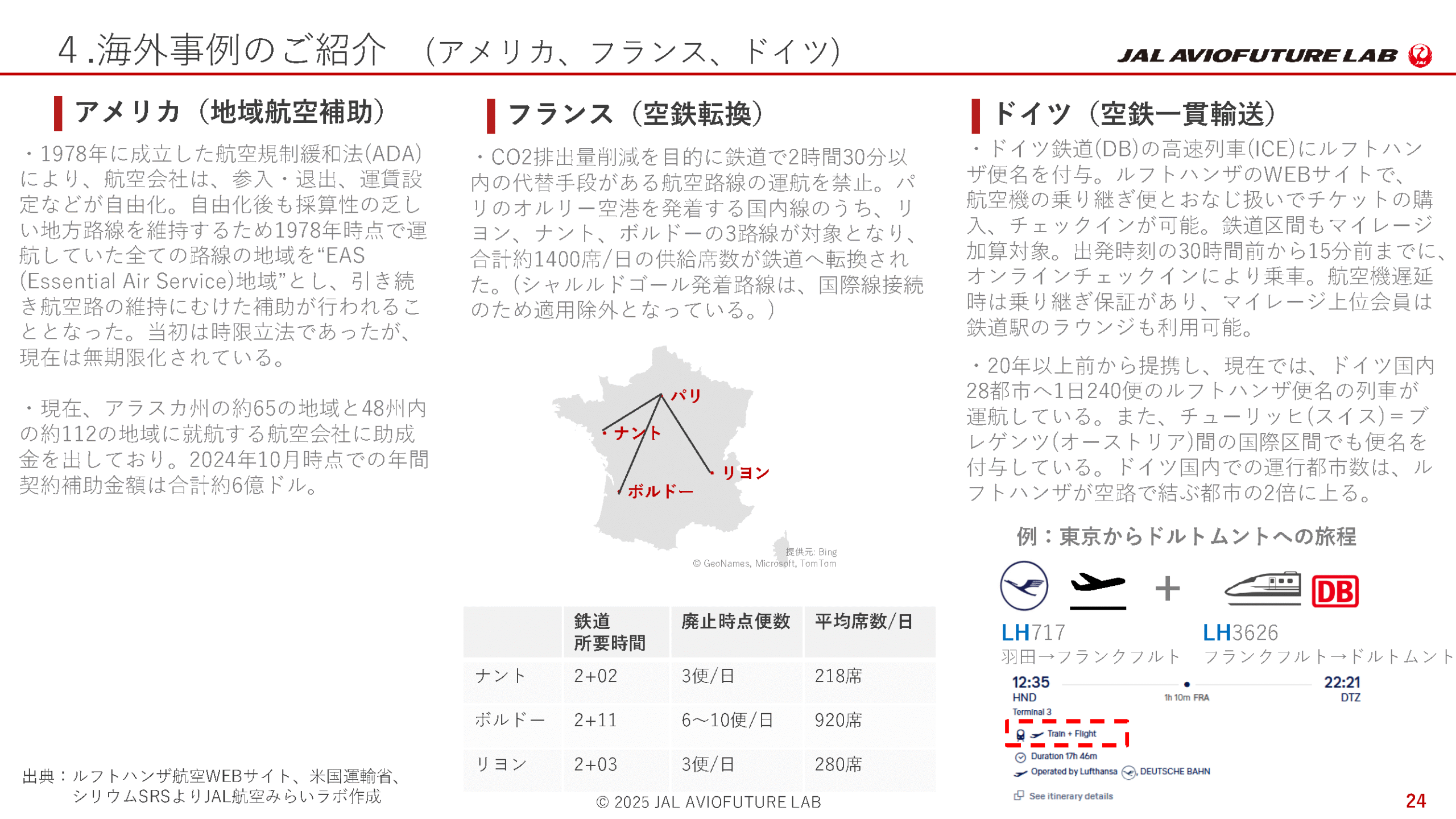

国内線が今、厳しい中で、もちろん航空会社、あるいは地域の皆様にもご協力をいただいて自助努力は進めているところですが、海外ではそれに加えて国内線をめぐる施策や取り組みが行われています。詳しくは内容をお読みいただければと思いますが、例えばアメリカでは地域航空に対して補助を入れるという方法をとっています。

もちろん日本にも、離島航空機補助や運航費補助、島民割引、あるいは地域の皆様への独自の補助があります。

フランスは入り口がCO2排出削減なので、このまま額面通りには取れないと思いますが、CO2排出削減を目的として、鉄道が圧倒的に有利なところは鉄道に任せようという施策です。ドイツはそれに加えて(フランスにも実はあるが)、発展系として、鉄道に任せた路線について航空とコードシェアをするなどして連携を高める取り組みがなされています。

まとめに入ります。

✓ これまでは、安定地盤と呼ばれていた国内航空については、近年収入規模がさほど増えていない中、需要変化によってビジネスが減っており収入が伸びず、為替や物価高によって費用が高騰し、急激に収支が悪化しています。今後を見たときに、人口減少もあり、環境対応もあってどんどん費用はかかる一方で構造的な問題として捉える必要があります。

✓ 特に、新幹線との競合が厳しかったり、単価が上げられなかったり、ということをよくエアラインの方から聞きましたので今回調べてみたわけですが、やはり新幹線との圧倒的な供給席数・便数差で短距離路線については航空分担率は非常に小さくなっています。競争上、あのような状況を目の当たりにすると、なかなか単価アップができないのもうなづけます。従って今回カテゴリ分けをするならば、最も収支が悪化していると思われるのは、新幹線競合路線でしょう。

✓ 航空ネットワークの維持に向けて、より航空の強みを生かすにはどうすべきなのか。協調や協力のさらなる推進はもちろんのこと、国あるいは地域の皆様にも、補助のあり方や規制緩和、他の業界あるいは各国の事例も参考にしながら検討を進めるべきではないかと感じた次第です。

駆け足でしたが、少しでも皆様の参考になればと思います。ご清聴、誠にありがとうございました。