-関西空港調査会主催 定例会等における講演抄録-

水野 哲朗 氏

日本貨物航空株式会社 常務執行役員

●と き 2026年1月26日(月)

●ところ 大阪キャッスルホテル 7階 菊・桜・梅の間

日本貨物航空、NCAの水野でございます。講演に先立ちまして簡単に自己紹介をさせていただきます。私が日本貨物航空(NCA)に入社したのが1987年で、弊社が運航を開始したのが1985年ですので、昨年就航40周年を迎え、ほぼ飛び始めてからずっとNCAで働いております。

私は関西生まれの東京育ちで、大学は関西学院大学商学部を卒業しております。入社後は5年間の現場経験を経て、経営企画部門に計8年、その後は運航、整備、その他オペレーション全部署の企画部長を経験しましたので、他の方より若干幅広いお話ができるのではないかと思います。今日はこの場で皆様のお役に立てるお話、説明をさせていただければと存じます。

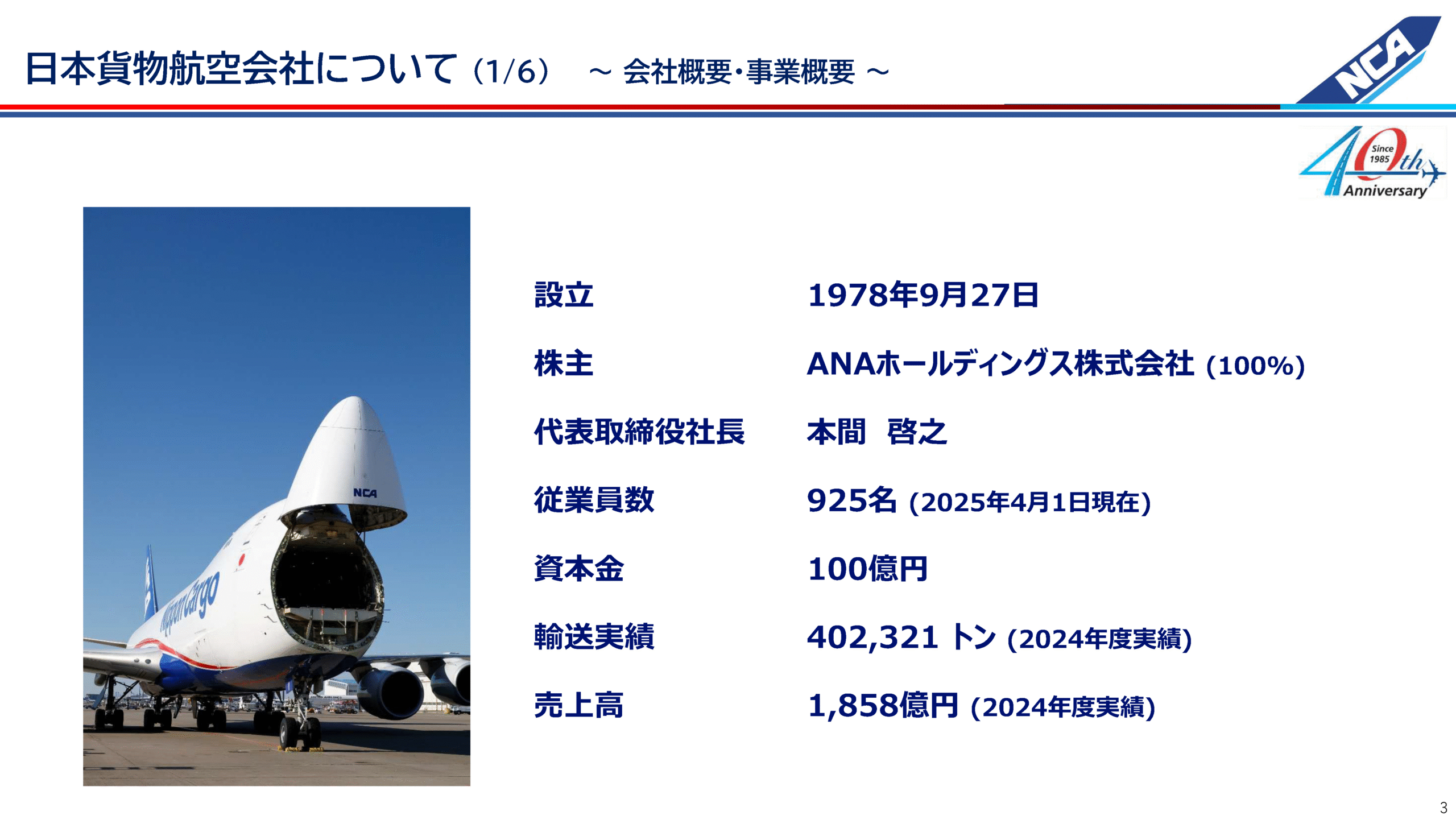

日本貨物航空株式会社について、国際航空貨物に関する先先の説明内容をご理解いただくために少し詳しく説明いたします。先ずは弊社の成り立ちや経緯をご説明します。

弊社は設立が1978年9月27日で、7年後の1985年に初便の就航を迎えました。2025年8月、日本郵船グループからANAにグループ入りし、現在はANAホールディングスグループの一員となっています。

代表取締役社長の本間啓之は私の同期入社です。本間と私は共にNCAに入って一番現場配属が長く、なかなか本社に行けなかったのですが、その彼が今、社長を務めています。従業員が927名。外国人乗員・外国人スタッフを含めた人数です。

輸送実績が約40万t、売上高が1,858億円(2000億円弱)でした(いずれも2024年度実績)。この数字は後ほどの説明で参考になりますので、頭に片隅においていただければと思います。

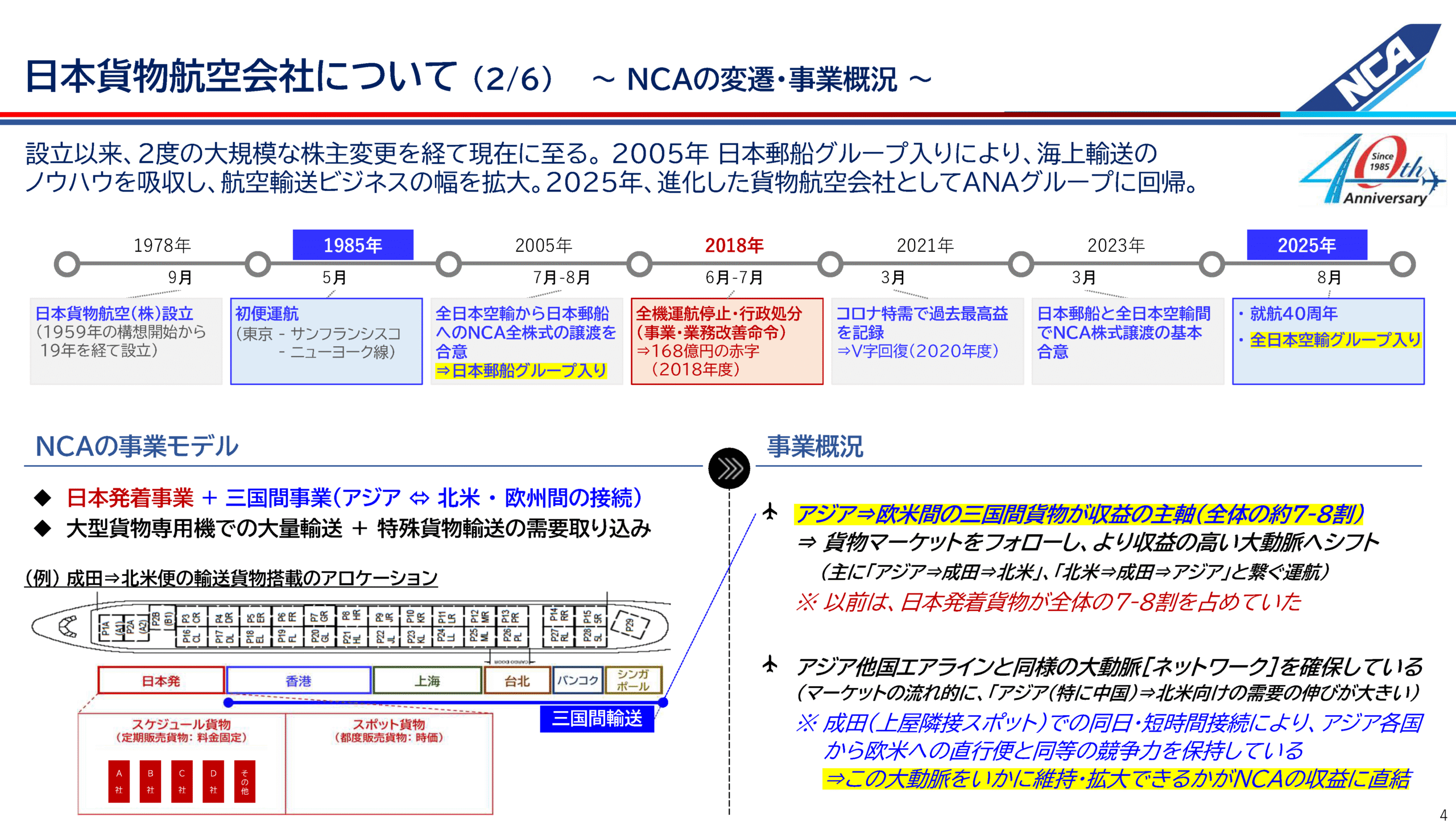

細かい資料ですが、今までの会社の変遷と事業概要です。1978年に設立して1985年に飛行機が飛ぶまで法律改正がないと飛べない時期がありました。「45・47体制」と言われる法制度では、国際線は日本航空一社に限られ、他の航空会社は国際線に飛べない状況でした。

昭和60年(1985)の法律改正で、同年5月に国際線を飛ばすことが可能になったのですが、その後、全日空がグアムに就航して国際線における競争時代を迎えます。

1985年から2005年は、全日空、日本郵船、大阪商船、“K”LINEなど、関係各社にサポートをいただきながらの20年間です。特にこの20年間は、パイロット、整備士、および運航管理者のライセンスを必要とする資格者については、全て全日空の支援を受けて配置していました。

2005年に日本郵船の100%子会社に変わり、ここからパイロット、整備士、運航管理者の資格者養成などの自社運航の準備を開始します。

自社運航開始後は比較的順調ではありましたが、事業を伸ばしすぎて生産体制がなかなか追いつかなくなってきたところ、2018年に国交省航空局から事業・業務改善命令を受け、一時期全機運航を停止し、お客様、関係者の方々に大変ご迷惑をおかけすることになりました。私は当時、香港に駐在していて、充実した生活を送っていたのですが、当時の社長より「2週間で戻れ」と言われ、整備の企画部長(当時は業務推進部長)を務めることになります。安全運航の堅持という至上命題を、全役職員が自らの使命として再認識し、決意を新たにした時期になりました。

コロナ禍に入り、旅客便は非常に打撃を受けたことはご存じのとおりですが、一方で言葉はよくないのですが貨物においては特需をとらえ、ここから飛躍的に収入が伸びて、今までの累損赤字が2025年で解消します。後ほどご説明させていただきますが、コロナ禍収束以降はEコマース商品が世の中に爆発的に増えてきて、そういった需要をとらえながら現在も順調に黒字を続けている状況です。

資料左下に、上から見た飛行機の図があります。航空貨物輸送は一般的に10フィートのパレットを使用します。これは上から見た10フィートのパレットです。その図の左下に、NCAの収入のメインになっているアジア・日本から北米路線の収入の割合を示しました。実は2005年前後までは、日本発・アメリカ向けの貨物は、全体収入、重量もそうですが、7割近くありました。

ところが2010年頃からNCAの収入は、日本発の割合が落ち込み、直近の日本からアメリカ便を収入ベースで見ると、日本発は2割から3割、25%ぐらい、香港・上海発日本経由で50%と、非常に日本発着の荷物が減っていっているのが大きな特徴です。

旅客便の需要については、コロナ禍にインバウンド需要がかなり減り、収束後はインバウンドが増えていますが、貨物の世界では、すでに15年前からインバウンド需要の増加が始まっています。そういった部分で、国際航空貨物のインバウンド、三国間貨物においては、コロナの影響はほとんど受けなかったと言えます。このあたりが、日本発北米向けにみられる中身、実情です。

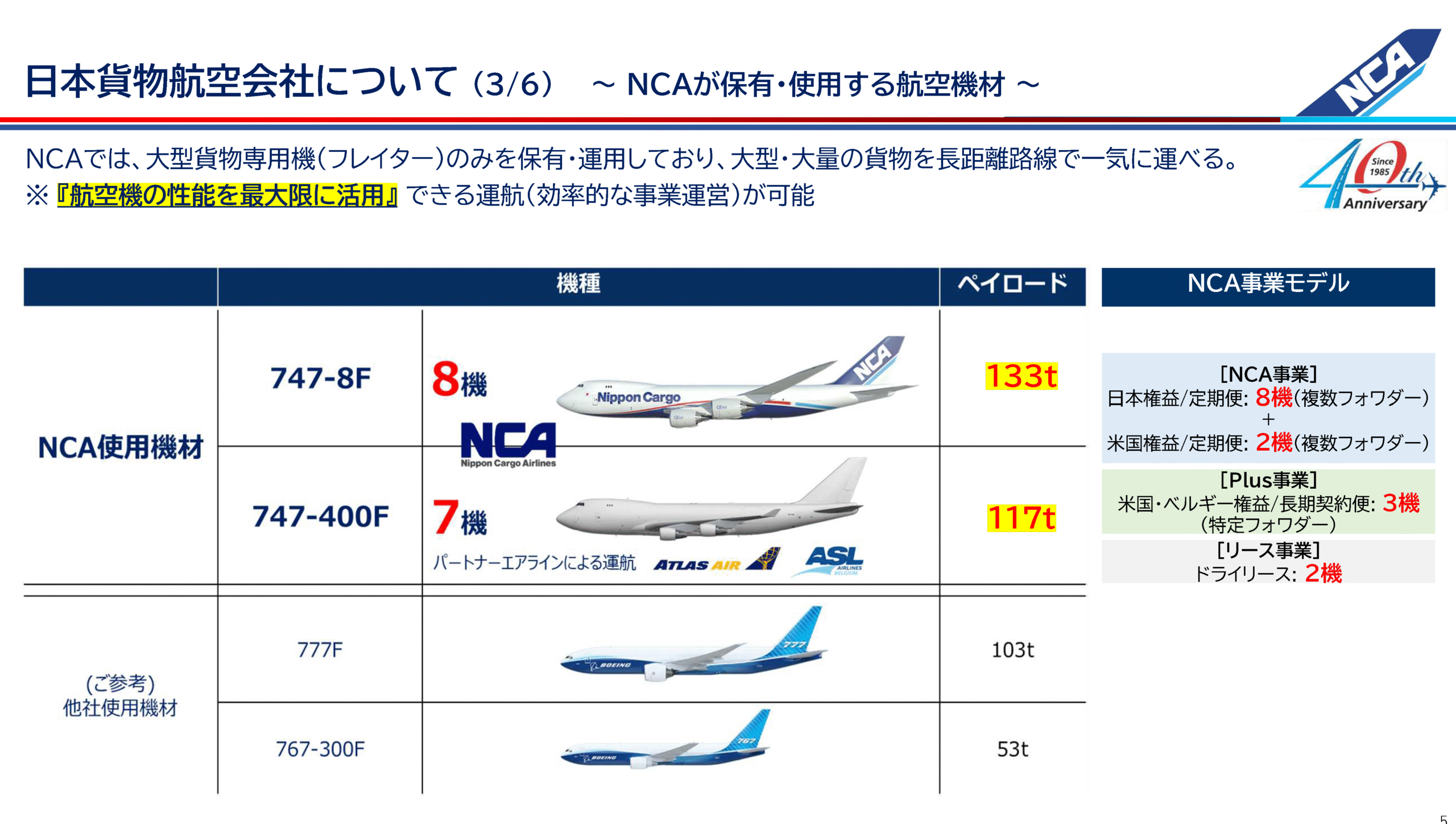

続いて、NCAが保有する航空機材についてご説明します。

NCAは就航時からボーイングB747型の貨物専用の大型機を運航しています。就航のスタート時からB747の200F(フレイター)タイプを使用しており、それ以降は400F、現在は8Fという機種を使用しています。これが貨物輸送では4つのエンジンを持つ一番大きな飛行機と言われているのですが、現在はボーイング社のB747型のタイプはすでに製造を中止していて、2つのエンジンタイプの貨物機が主流となっています。

飛行機の写真右横に「ペイロード」という欄がありますが、1機当たりに1回の便でどれぐらいの貨物を搭載できるかを表しています。参考として、B777F(トリプルセブンフレイター)という機種でペイロードが「103t」で、B747-400Fで大体117t、B747-8Fで133tです。B747系列型の生産はすでに終了しましたので、今後はB777タイプの新型フレイターとA350のフレイターが一番大きな飛行機、機種として世の中に出てきます。

このボーイングB747‐8Fは、米国のトランプ大統領がアメリカから日本などへの長距離路線移動に使用するエアフォース・ワンとして知られている計画機材です。貨物機においては主に機体と燃料、搭載貨物合計で約430tです。重くて大きな物体が空を飛んでいるというイメージです。

NCAではこのB747‐8Fを8機、自社運航しています。その他400Fタイプの飛行機も7機保有しており、これはアメリカのアトラス航空と、一部ベルギーのASLという会社に運航委託しています。つまりNCAが運航しているのは8機の747‐8Fで、他の7機はアメリカ国籍のアトラス航空、あるいは欧州国籍のベルギーの会社が運航、また一部ドライリースにて活用しております。

自社運航、運航委託、ドライリースは、そのときのマーケットの大きさに応じて、どんな割合にするかバランスを取りながら使うといったお客様、マーケットニーズに合わせた事業モデルです。

資料右側にある「Plus事業」は、単発のチャーター需要だけではなく、長期チャーターを手配する荷主ブローカー会社で、香港ベースの会社です。ここで日本発着含め日本発着以外の貨物便のチャーター需要に対してスピード感をもってお応えする会社です。後でもEコマースについて述べますが、この「Plus事業」の3機はほとんどEコマースの貨物を中心に運んでいるところが大きな特徴です。

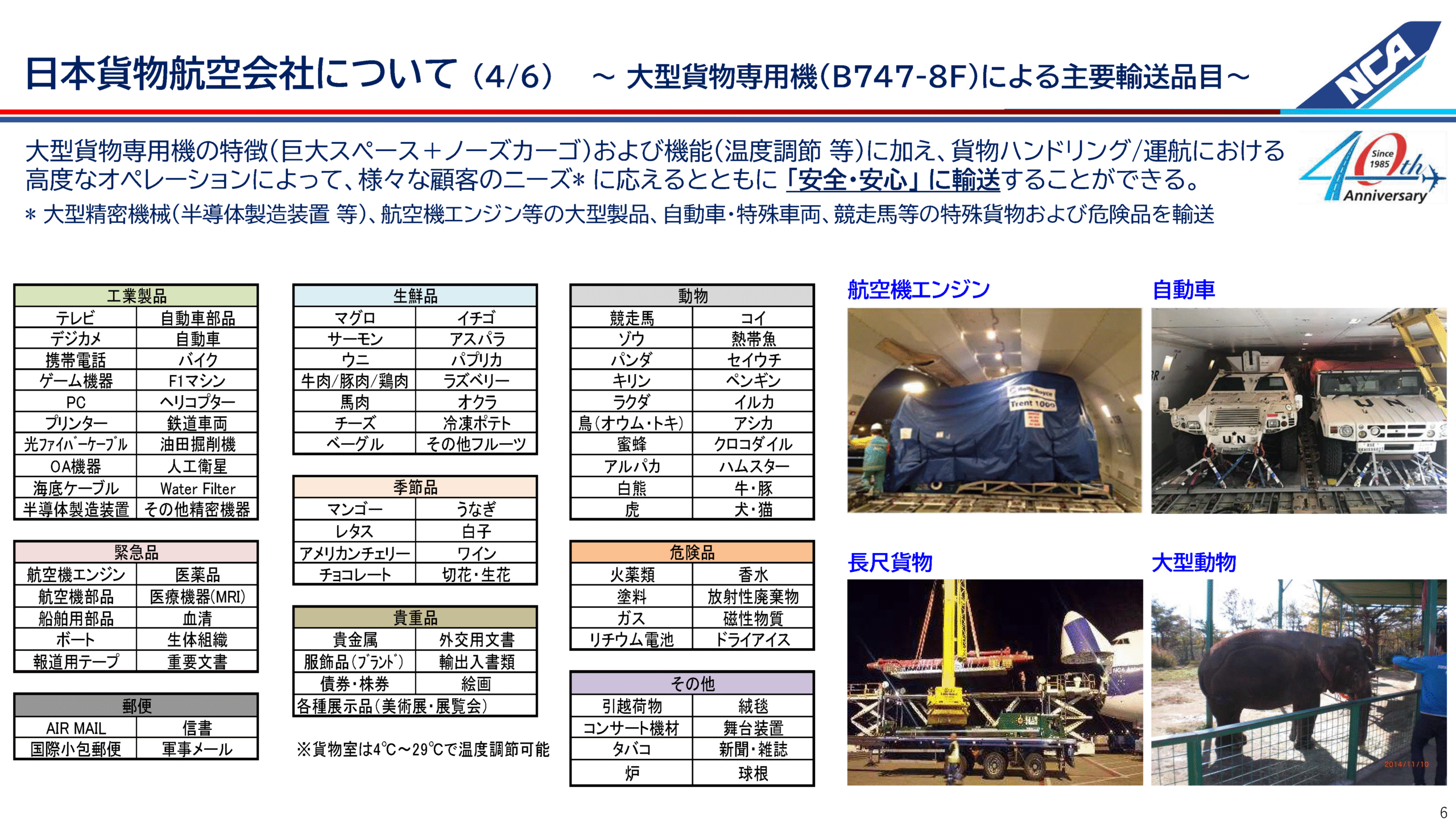

続いて、何を運んでいるかについてです。旅客機のベリーもフレイターの貨物も、貨物一括りとしては同じですが、旅客機とフレイターでは貨物を一回で運ぶ大きさ、貨客便それぞれの運航特性の違いもあって、搭載している貨物の特徴、中身が違います。

旅客機に乗られるお客様は時間を買い、貨物機を使う貨物輸送を目的とされるお客様は当然スピードも大事ですが、スペースを買っていただいています。ですので、天候状況や機材故障のために、いきなりキャンセルされると貨物を運ぶためのスペース、行き場がなくなるケースがありますので、お客様に対しては最大のご迷惑となります。

そのように運航特性が違う中で、大型フレイターの中身はどんなものがあるのかというお話です。旅客機の場合は非常に定時性と運航便数などを重んじますので、定時性を重んじるような生鮮品や食料品が中心になります。

一方、お客様がスペースを買われる大型貨物機の貨物については、輸送貨物としては半導体製造装置、ヘリコプター、鉄道車両、油田掘削機、人工衛星、航空機エンジンなどがあります。生鮮品輸送については旅客機も変わりませんが、ご紹介した輸送に技術を要する10フィートのパレットに収まりきれない特殊貨物の他、NCAでは動物輸送にも力を入れています。例えば競走馬、パンダ、キリン、ラクダ、アルパカ、クマ、トラ、セイウチ……なども運びます。

「危険品」という品目もあり、貨物機でしか運べない危険品があります。危険品の搭載はかなり多く、現在の路線においては、収入の30%近くが危険品で、危険品だらけ(笑)みたいなところがあります。実際にリチウム電池の輸送が非常に多く、精密機器や航空機エンジン、特殊車両といった特殊貨物の収入と危険品の収入を足すと主要路線では全体の40%を占めます。このような品々が航空機のフレイターで運ばれているとご理解いただければと思います。

資料右側に入れている写真は、航空機エンジン、UN(国連)の部分での支援、チャーター、長尺貨物などです。このような物を運んでいるのが特徴です。特殊貨物は全体収入の約7%ですが、危険品を入れると全体40%近くの割合になります。

続いて、私どものネットワークでございます。NCAの初代会長で日本郵船の元会長・菊地庄次郎さんは、NCAを設立する時に「貨物のあるところに飛ばす。貨物を追いかけていく」とおっしゃいました。貨物は旅客と動きが違います。旅客は飛行機が飛ぶことによって観光需要をつくるという側面はあるのですが、貨物は需要がないところに飛ばしても全く貨物を集めることができません。ですから、本質だと思うのですが、貨物のあるところを追いかけて飛ぶというビジネスがベースになります。

その中で日本発着のベースとしては、今1週間で56便を運航しています。ご覧のように、アジアからアメリカ向けが主流の便数で、ヨーロッパについては非常に少なく1週間で5便というような対応をとっています。

これは後ほどご説明させていただきますが、地球全体で見たときの航空貨物の需要はどこにあるか、どこに動いているか、というところを狙って日本発着で飛ばすネットワークです。

資料右側に「NCAの特徴」を記載しています。3点目のところ、半導体製造装置などの大型・高付加価値貨物および、最近はEコマース貨物を一気に大量に運ぶビジネスモデルを確立しているところが、昨今のマーケットの変化です。

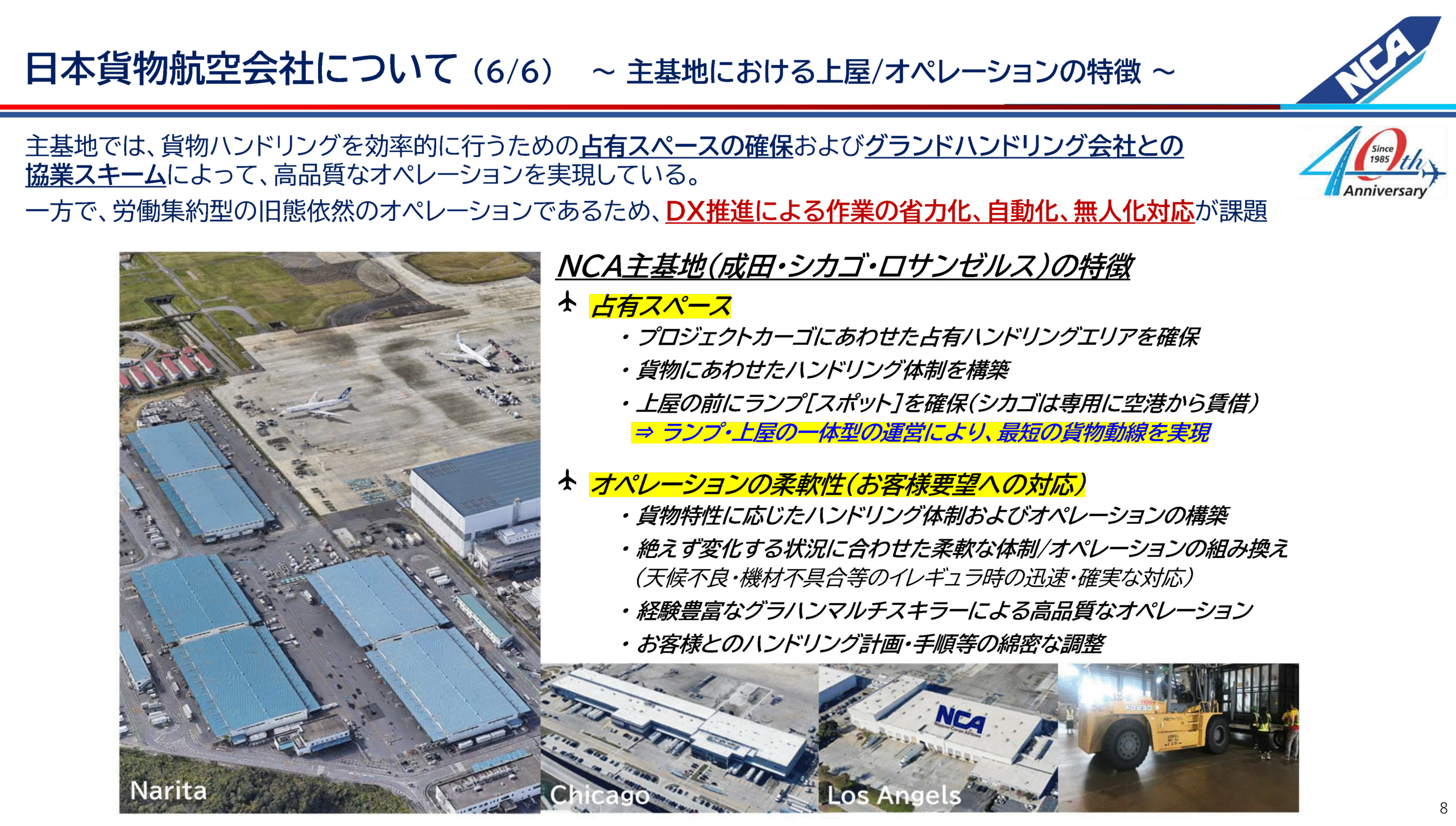

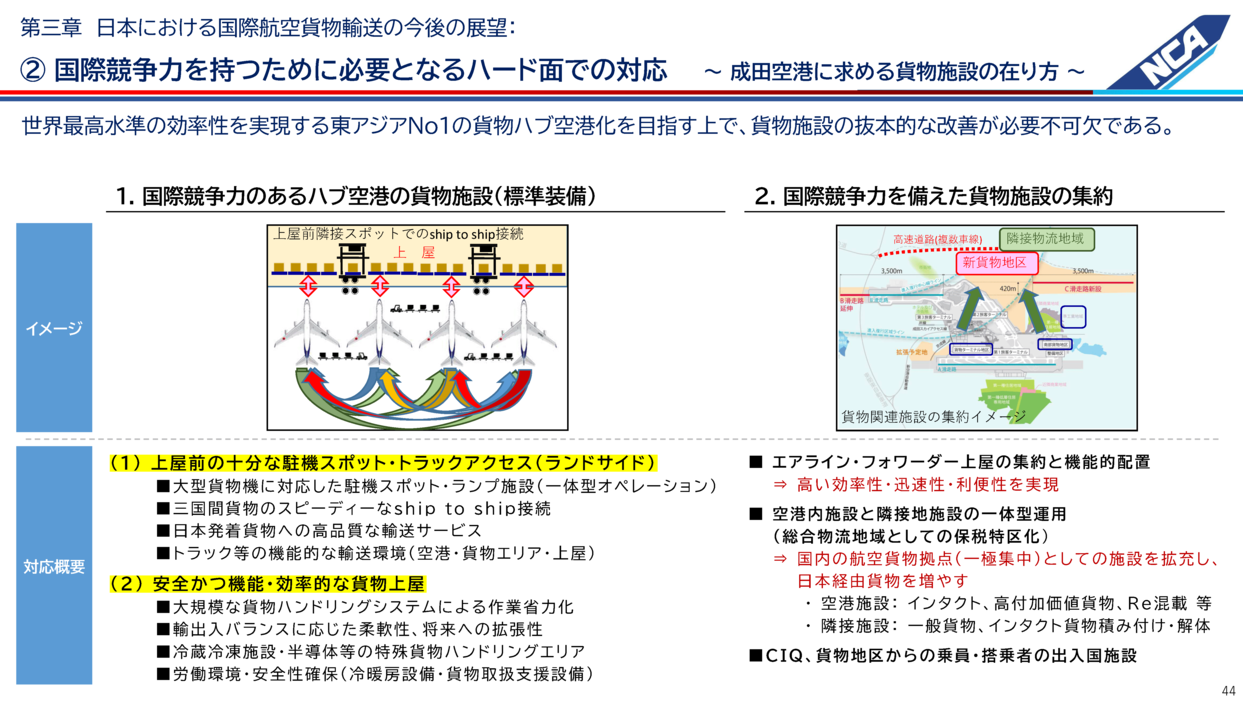

次に、ハブ空港(主基地)の空港内上屋について紹介させていただきます。ハブ空港として成田をメインに使っているのですが、それ以外に、貨物の集積地であるシカゴとロサンゼルスが大きなゲートウェイになっております。

後述する空港の取扱量に関しては、成田がもうすでにシカゴに抜かれている状況なのですが、そういったハブ空港ゲートウェイでは、当社は基本的には空港内に自社上屋を空港から借りて運営しています。資料の左側に写真がありますが、これは成田の南部貨物地区の写真です。青い建物が見えますが、5,000㎡の上屋が二つずつ3カ所、計六つあります。

うち5棟を借用し、2万5,000㎡をNCAの成田の南部貨物地区で運営しています。大きなポイントは、この貨物地区の真ん前に飛行機の駐機場スポットがあるということです。

ハブ空港の定義について、「何がハブか」ということなのですが、アジア、ヨーロッパ、アメリカから成田に同じ時間帯に停めて、そこでインバウンドの三国間貨物をトランジットで移し替えます。これによってロードファクターが上がり、航空機の機材稼働時間を上げることができるわけです。航空機のカタログ価格は一機400億から450億円ぐらいで、遊ばせていると非常にもったいないので、早くさばき、極力1日1機当たりの飛行時間を増やして稼働を上げていく必要があります。そのためには、ハブ空港内の上屋の真ん前に駐機場がないとこのビジネスモデル、事業が成り立ちません。

ハブアンドスポークという言葉もよく聞かれますが、NCAのビジネスではこのハブ空港の中でトランジットを行って三国間輸送の貨物を取り扱いながら、稼働率を高めています。

一般的に、国際線の長距離路線では、飛行機1機当たりの稼働時間が24時間中12時間ぐらいです。11時間の会社もありますが、NCAは最近では14時間から14時間半ぐらいに稼働時間を上げて、極力ロードファクターを高めていくというビジネスモデルに取り組んでいます。上屋の前にこのスポットが必須であると考えて、こうしたレイアウトにしています。

資料の下の部分にはシカゴとロサンゼルスの写真も入れております。よく見ていただくと、成田と同様に上屋の真ん前に駐機場があることが分かります。特にシカゴは非常に特徴があって、空港当局から自社運営の上屋を借りているだけではなく、スポットも専用で借用できます。そしてこのスポットを他のお客様に貸してビジネスもできます。航空貨物事業の中では上屋と駐機場の隣接が非常に重要なポイントになっているのです。

先ほど成田空港の南部地区について触れましたが、NCAは2013年に北部地区から南部地区へ移転しました。これには、成田北部地区の8F対応のスポット(駐機場)が非常に限られており、飛行機を購入してもなかなか自由に飛ばせなかったため南部地区に移ってきたという経緯があります。ですから国際競争力のある空港はほとんど上屋の前に大型機を駐機できる駐機場をきちんと揃えており、そこが標準装備として大きな重要な機能であると考えております。

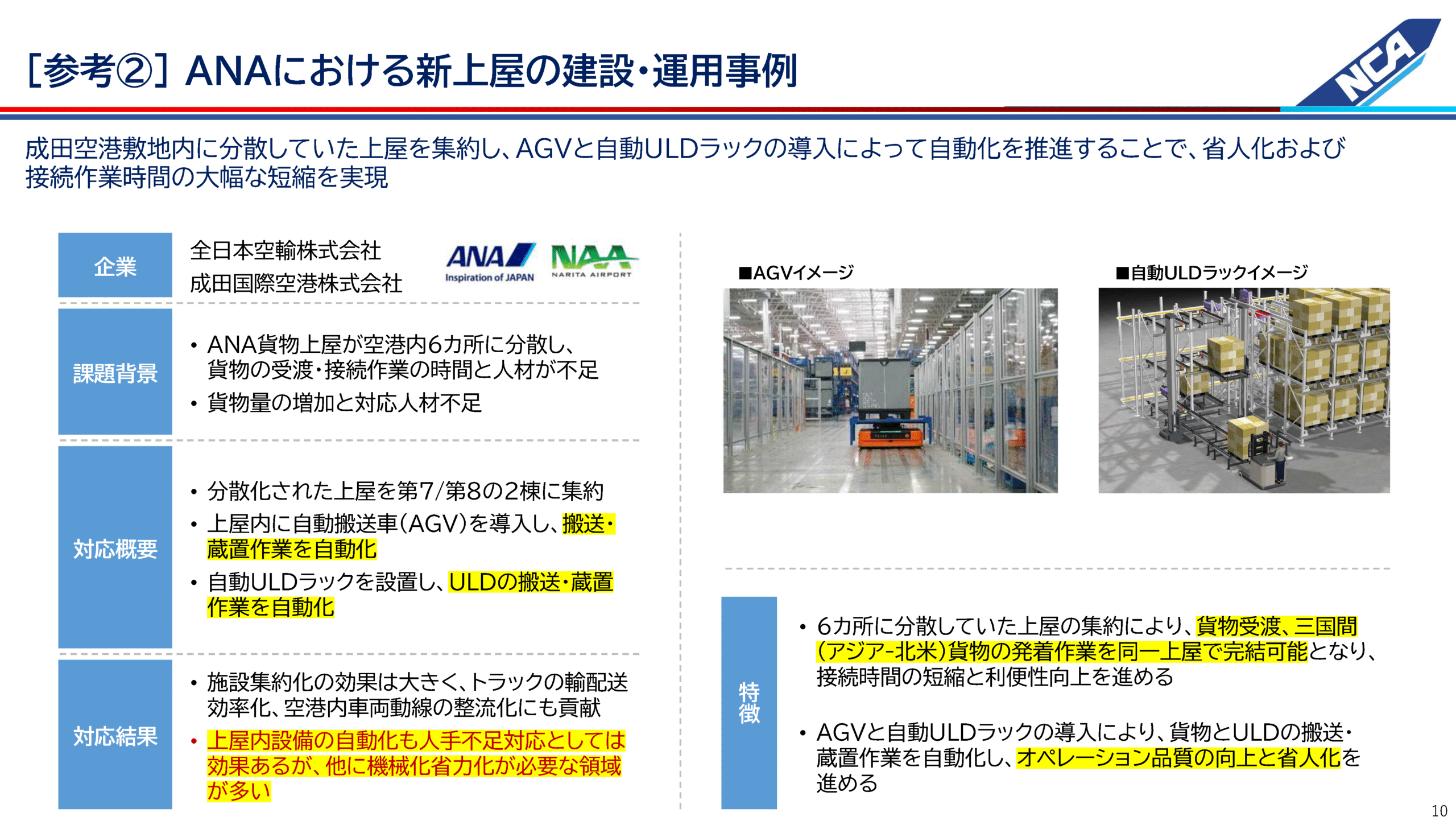

他社様の空港内の上屋についてご説明いたします。左側の写真が、2025年に成田で全日空様がオープンした第8貨物地区という上屋、その右側写真が日本航空様の上屋です。

全日空で特徴的なのは、左下の写真に見える黒い板のような物です。家庭用のお掃除ロボット(ルンバ)みたいな機械。それらをパレットの下に入れて自由に動かせるようにオートメーション化しているのです。これにはどのようなメリットがあるのでしょうか。 通常、貨物がトラックで空港に来て、トラックから一旦貨物を降ろし、その降ろした貨物を積み付け場所に持って来ます。それらが非常に生産性の悪い動作だということで、トラックから降ろした荷物をルンバの上に乗せ、ルンバがそのまま持って行き、ビルドアップする時にルンバがそこの場所に持って行くというコンセプトで始まったのが第8貨物ビルです。

直線的な動きしかできないため使いにくさもあるかとは思うのですが、トライアルしてみて効果が出た事例です。海外ではこのような無人化が非常に進んでおり、全日空が先駆けて取り組んだ事例としてご紹介させていただきました。

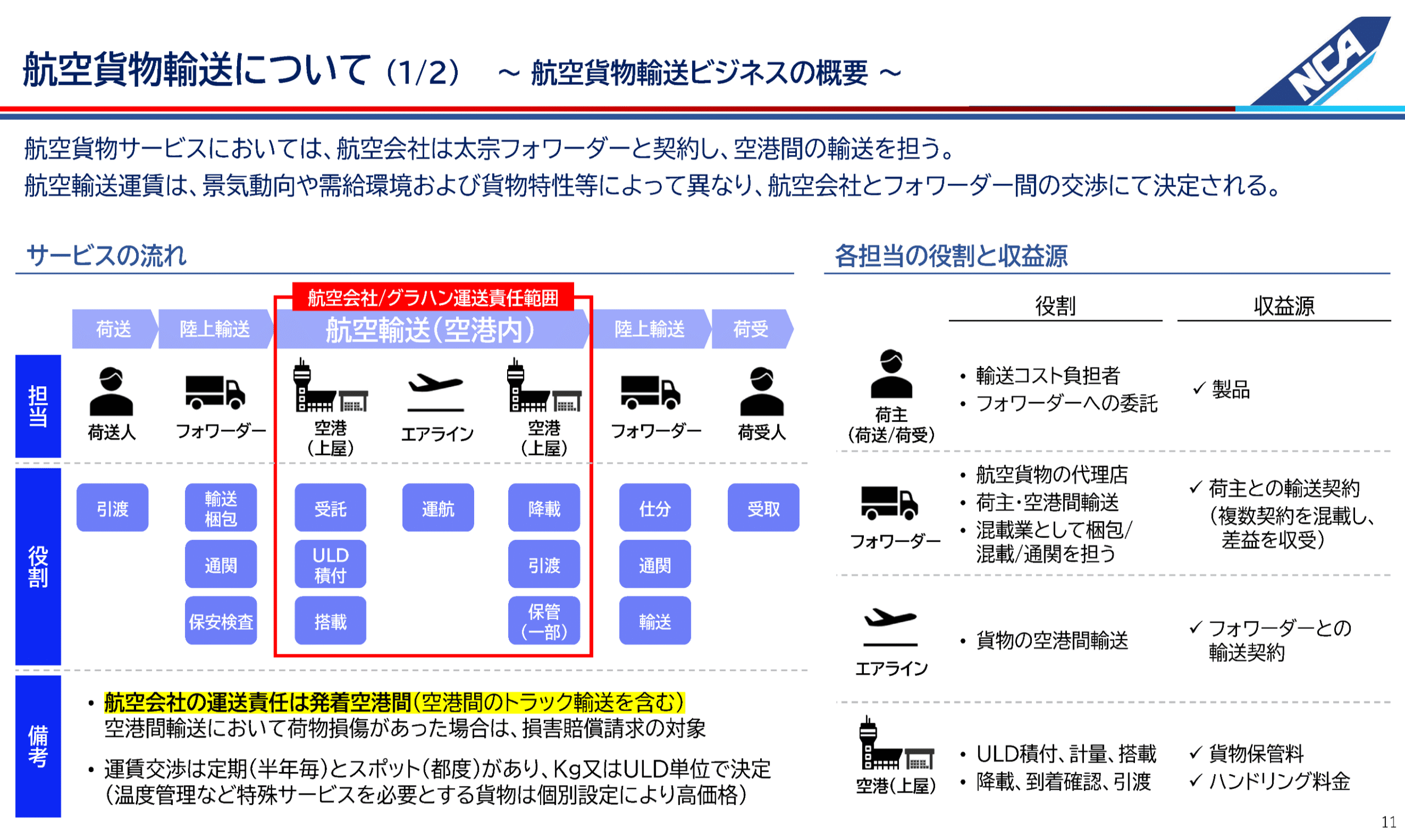

皆様もご存知のとおり、貨物は荷主様がフォワーダーを経由して空港の航空会社に持って来て、航空会社が空港を中心に拠点としてフォワーダーにお届けし、荷主にお届けするという流れになっています。

航空会社は空港内で荷物を扱って次の目的地の空港まで輸送するわけですが、全体で見れば空港を核としたサプライチェーンの流れです。非常に重要なのが、荷主から荷受人までをいかに早くさばくかだと思います。特に空港の中では、せっかく急ぎで持っていただいた荷物を運ぶのにモタモタしていては付加価値が落ちるので、ここをいかに早く進めるかが大きなポイントです。

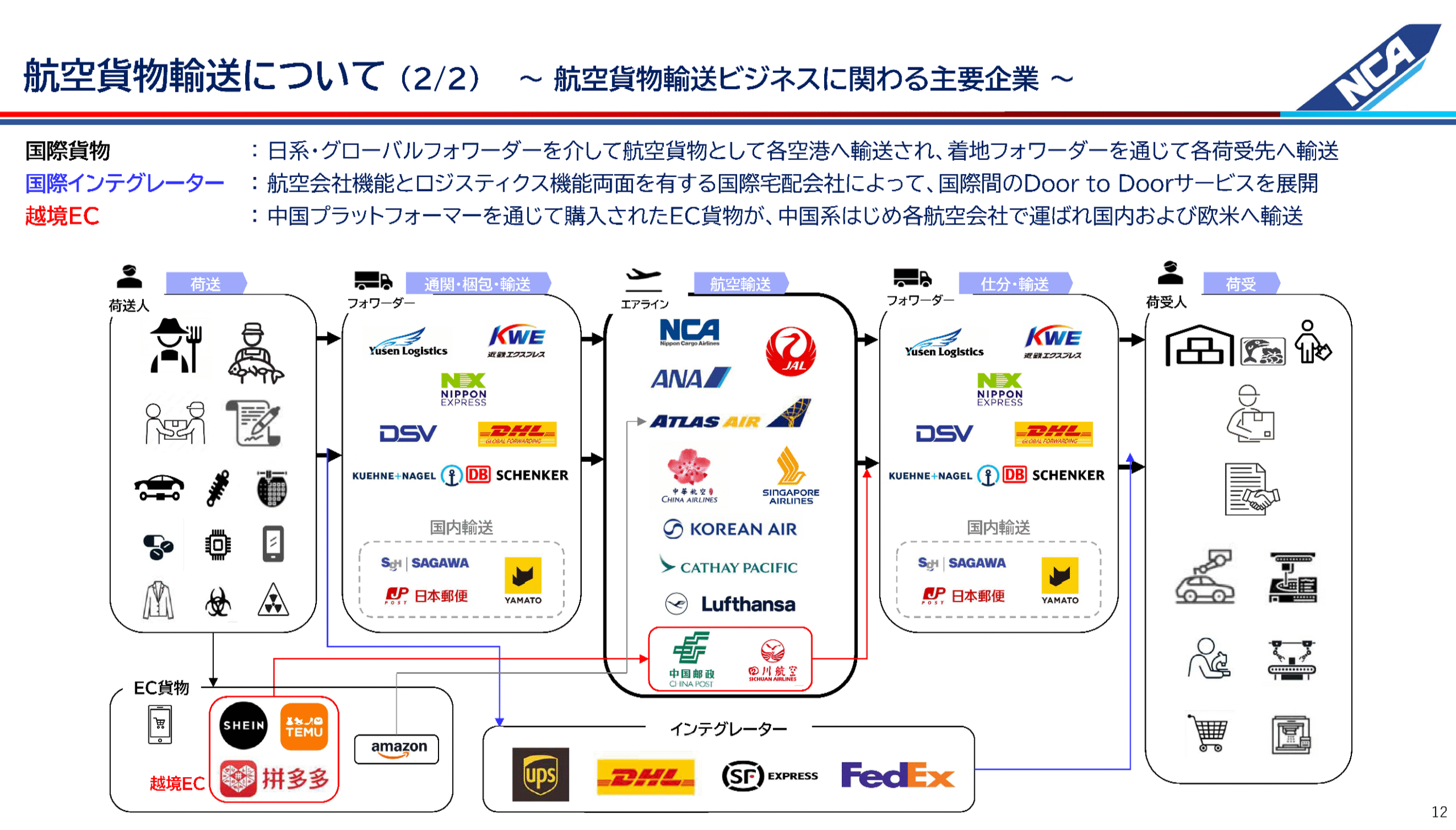

荷主とフォワーダーと航空会社のサービスの流れで関わる企業について。資料左から2番目の「フォワーダー」のところをご覧ください。日本のフォワーダー大手のお客様には、日通、近鉄エクスプレス、郵船ロジスティクスなどがあります。

ところが今、海外のトップ5のフォワーダーの方々がM&Aを行っています。例えばDSVというデンマークの会社がSCHENKERという会社を吸収合併しています。このようなグローバルフォワーダーがどんどん大きくなって、地球全体で荷物のあるところに流していくようなビジネスに変わってきており、なかなか個社で対応するのが難しい時代になってきています。

DSVがSCHENKERを吸収して、かなり大きなフォワーダーになってきています。グローバルフォワーダーと私どもは呼んでおりますが、今までトップ5のお客様は荷物をいろいろなところに地球規模で持っていって流すというビジネスをしてきており、そこが合併しながら大きくなっている点がお客様の最近の大きな動きです。

なかなか個社で同じような対応をし続けるには限界があるのですが、こういった動きがフォワーダーのお客様の中で出ているのが大きな特徴です。

B to Bで運ぶ荷物や、FedExやDHLなどインテグレーターのお客様もあるのですが、図の左下にある拼多多(ピンドゥオドゥオ)は最近よく聞くEコマースのお客様です。元々ホールディングスがあり、SHEINやTEMUといった新興の事業者は中国のお客様をとらえ、在庫を持たずに一気に送るというビジネスを行っています。

Amazonは在庫を持つディストリビューションセンターを持っているのですが、中国のプラットフォーマーを通じて購入された貨物が、中国系と各航空会社で運ばれてそのまま欧米に流れていくというビジネスになっています。左上に赤字で「越境EC」(注.ECとはEコマースの意味)と書いていますが、ここの貨物の動きがコロナ禍から大きく変わってきたということです。

大手のグローバルフォワーダーの規模が非常に大きくなっているのと同時に、B to BもしくはB to Cのジェネラルカーゴ(一般貨物)、インテグレーター以外に、Eコマースという新しいビジネスの潮流も大きくなって、今爆発している状況がコロナ禍以降の特徴です。

説明が長くなりましたが、ここから資料を中心に本題に入らせていただきます。

1点目は、航空貨物事業の国際競争力を高めるために必要な取り組みは何かというところ。なぜ成田を中心として日本はアジアで遅れをとっているのか。

2点目は、エアライン各社およびフォワーダーは、やはり単体では限界があるので協業していくべきだということ。競争するところはして、協力するところはしていかないと、国際競争で勝ち抜けないのではないかということです。そういった遅れの中で何をしていけば、変革やゲームチェンジを実現できるのか。これは私どもの考えではなく、海外の競争力のある空港なりエアラインなりフォワーダーがどのような動きをこの5年でしてきたかを比較し、その中で遅れているところや課題を皆様方に提起しながら、解決について提案させていただきたいと考えております。

本論は三章立てでお話しいたします。第一章が日本の国際航空貨物ビジネスの現在地はどのような立ち位置なのかということ、第二章が国内外の取り組み状況が今どうなっているのかということ。特にハブ空港を中心に、DX/AIが急激に進んでいます。よく聞く言葉ですが、具体的にどういうことが進んでいるのか、というところが今日、ご説明させていただきたい部分です。そして第三章が今後の展望。どのようなことをすれば海外に追いつき、追い越せるのかというところです。 まずアジェンダの第一章、現在地についてです。歴史、基本情報、マーケット状況、貨物領域についての課題を整理させていただきます。

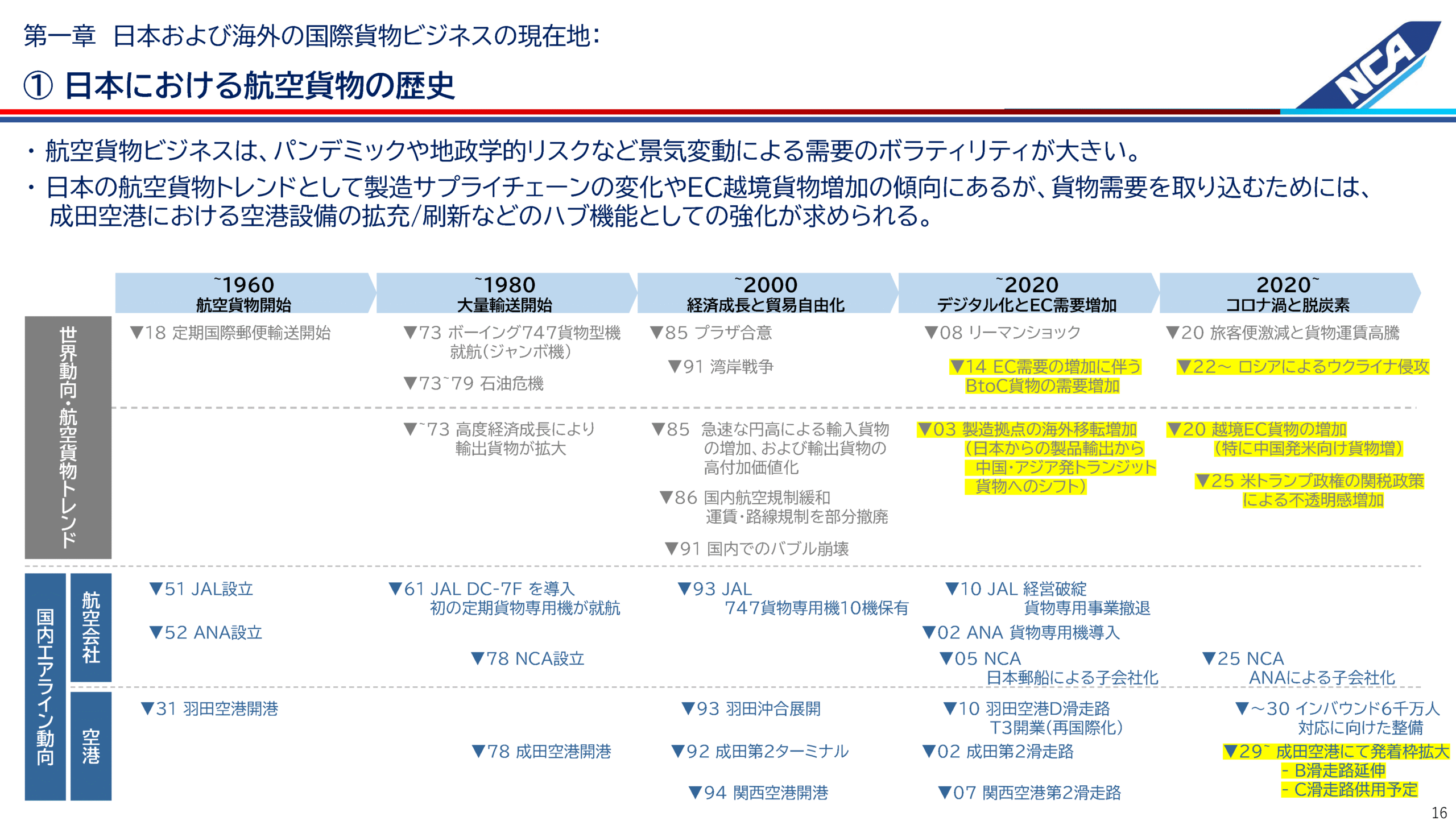

まず歴史です。時間に限りがあるため、黄色マーカーを付けたポイントだけを話してまいります。

Eコマースの需要が急激に増加しています。元々2014年からEC需要が非常に高まってきており、今のEコマースのお客様は2015~16年ぐらいから準備をされていたというところが非常に大きなポイントです。

2020年のところにある「製造拠点の海外移転増加」については、日本からの製品輸出が中国・アジア発にシフトしてきています。2020年になってからはコロナ禍がやはり一つの大きなエポックでした。越境ECの、特に中国発米国向けが、今ヨーロッパに大量に流れています。こういった荷物が爆発的に増えています。一方で、トランプ関税による不透明感も増加しています。

日本の空港を見てみると、2029年に成田空港の第3滑走路が完成(国土交通省による)し、第2の開港として今準備を進めているのが大きな歴史の変遷かと思います。

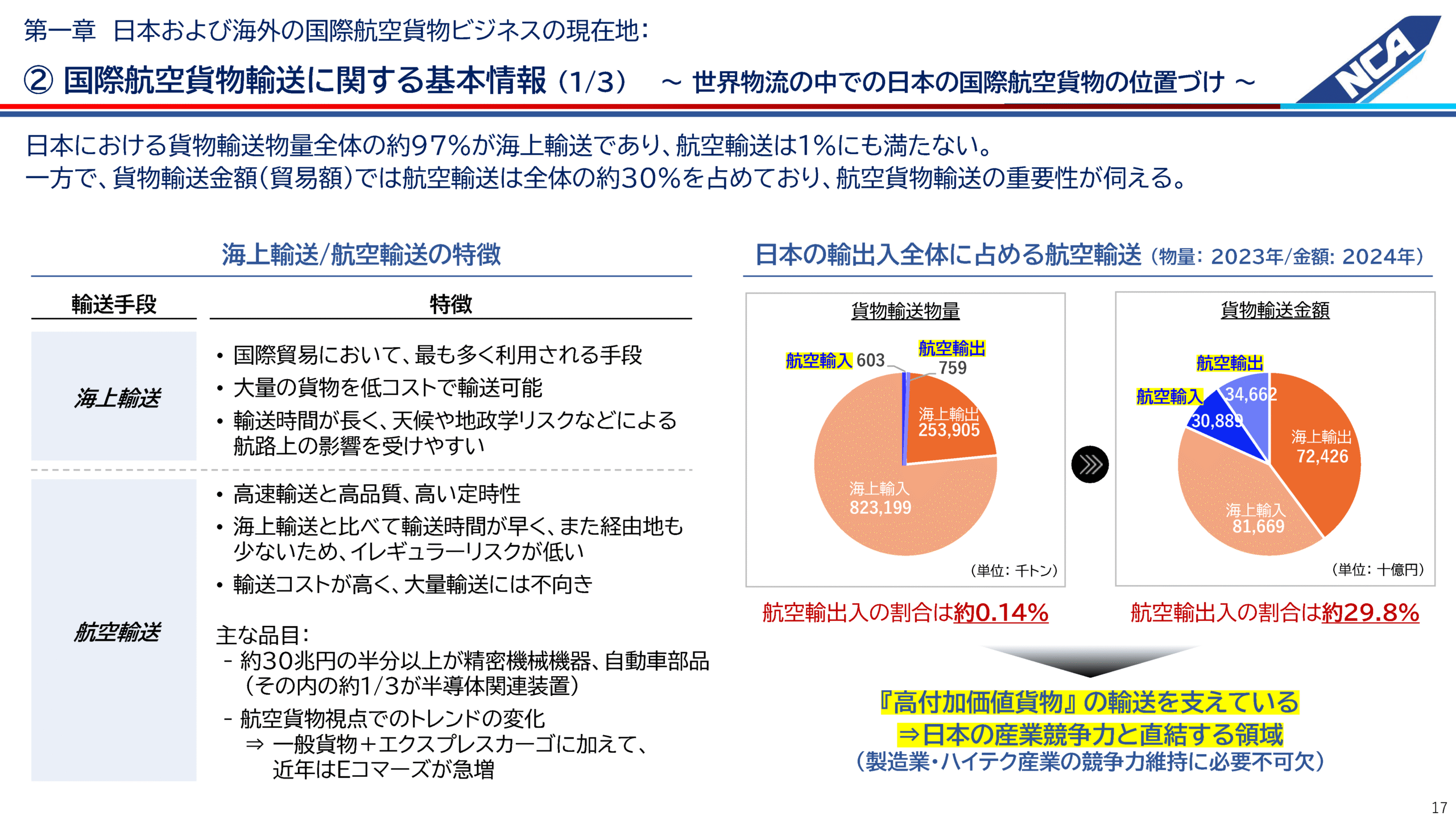

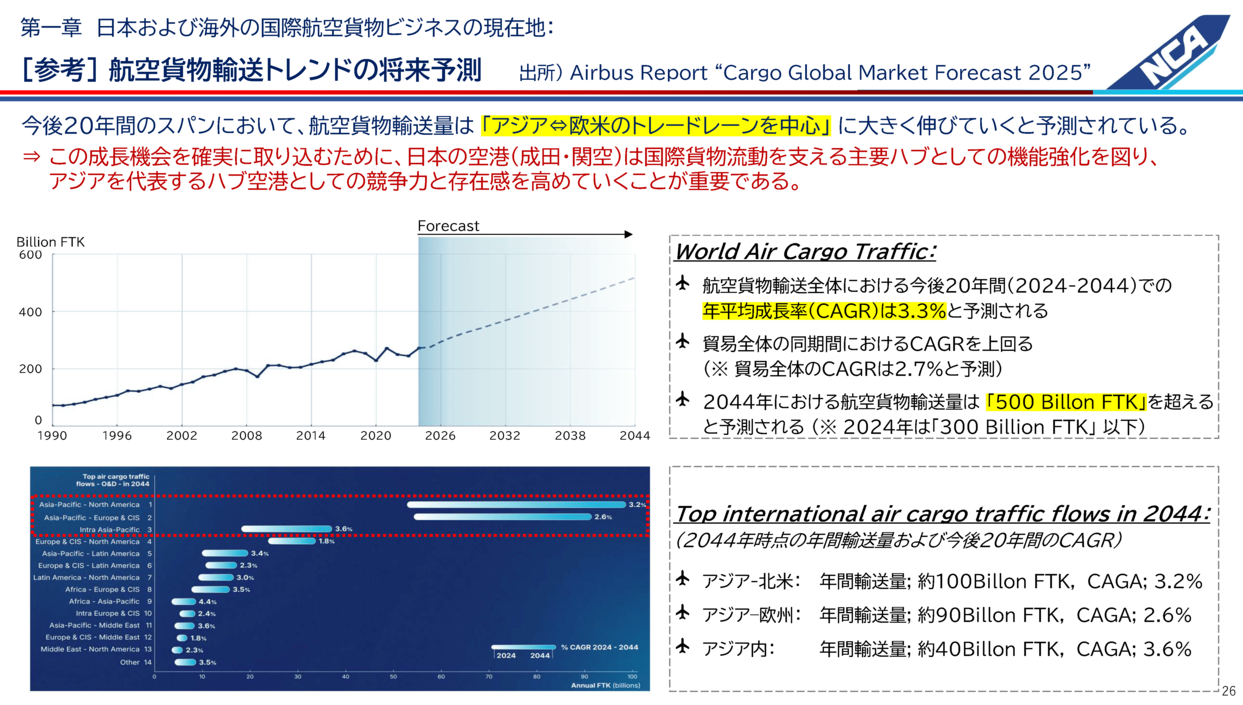

続いて国際貨物輸送の基本情報です。これはもう皆様方が一番よくご存知なところでしょう。今、日本における重量ベースでの物流全体の97%が海上輸送で、航空輸送は1%にも満たないというところです。23年は航空貨物が0.14%(物量)しかないというレベルです。

ところが24年の貿易額を見ると航空貨物は29.8%(金額)で、コロナ禍収束以降10%近く跳ね上がった状態になっています。資料の左下に記載しておりますが、約30兆円分のほぼ半分が精密機器と自動車部品、その内の3分の1が半導体製造装置であり、これが貿易額を引き上げている状況です。特に今は半導体だけでなく、半導体の検査装置というものもあります。超精密機器で、このような品目がかなり貿易額を上げています。 そういう意味では、付加価値の高い貨物の輸送を支えているという点が、日本の産業競争力と直結する部分ですから、このような貨物をきちんと運ぶことが重要だと思います。かなり貿易額が伸びてきているのがポイントです。

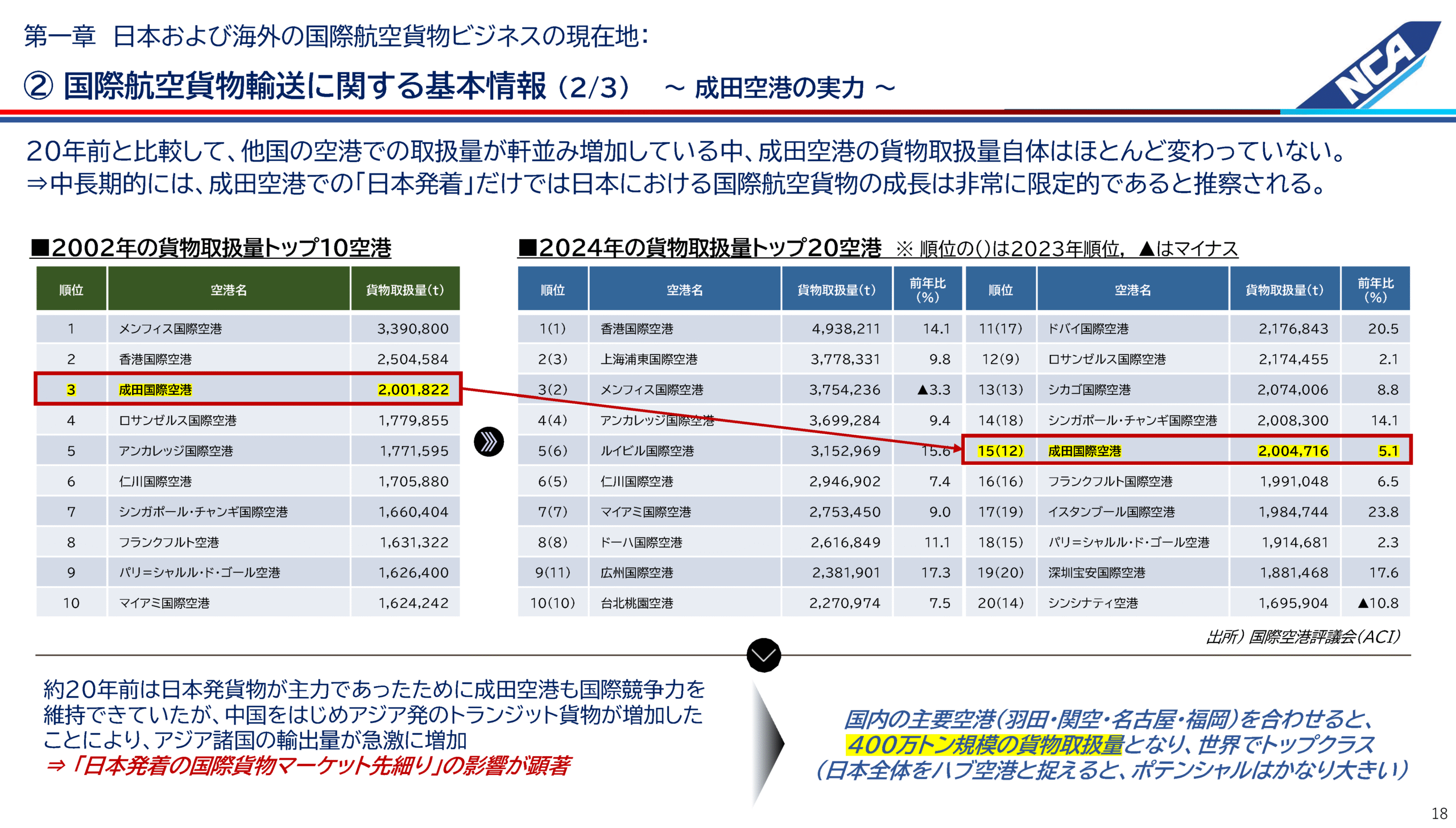

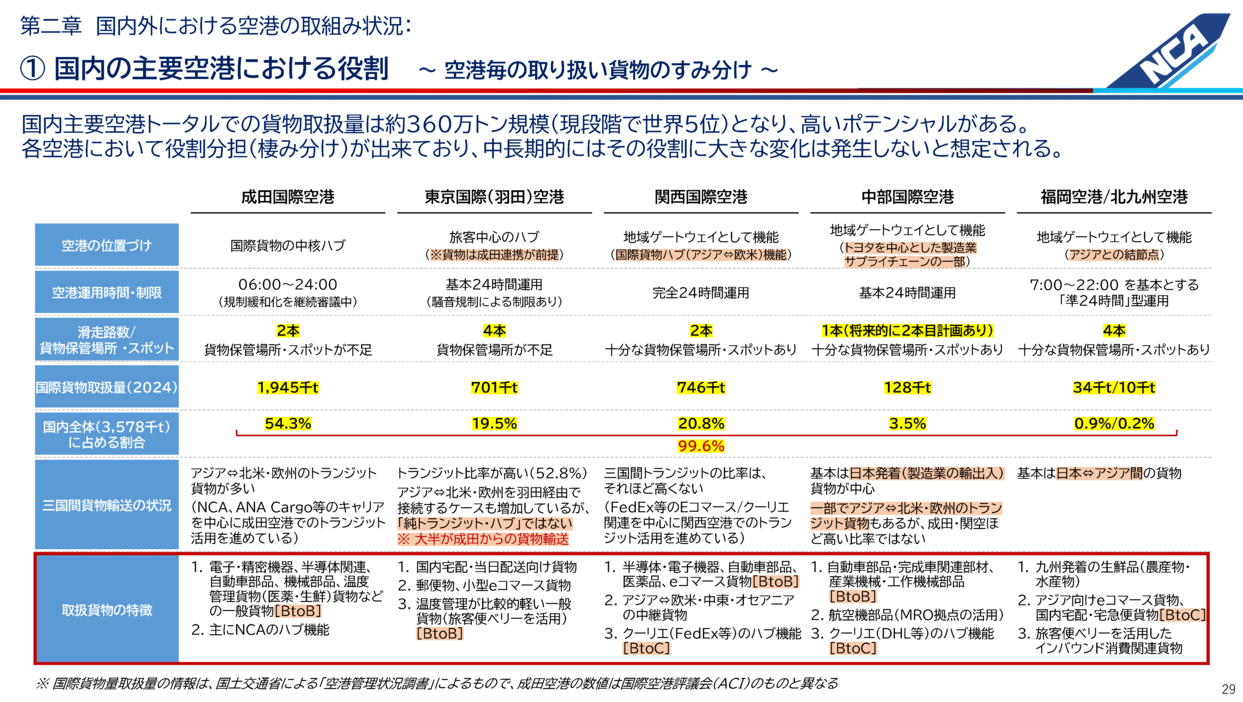

ご存知のとおり、1990年代後半~2002年は、貨物取扱量が200万tで、世界1位になった時期もありました。それが直近の2024年度実績では15位になっています。ところが、資料右下に記載したとおり、成田・羽田・関空・中部を足すと、360万tになり、400万t近くまできています。つまり日本は貨物が非常に分散しているということです。

成田空港だけがハイライトされがちですが、羽田・関空・中部で見ると360万tの貨物が日本にあり、非常にポテンシャルはあることが数字からうかがえます。そのように分散化している状態をどう上手くやっていくのかというのも一つの課題ではないでしょうか。マイナスの話だけではないということです。

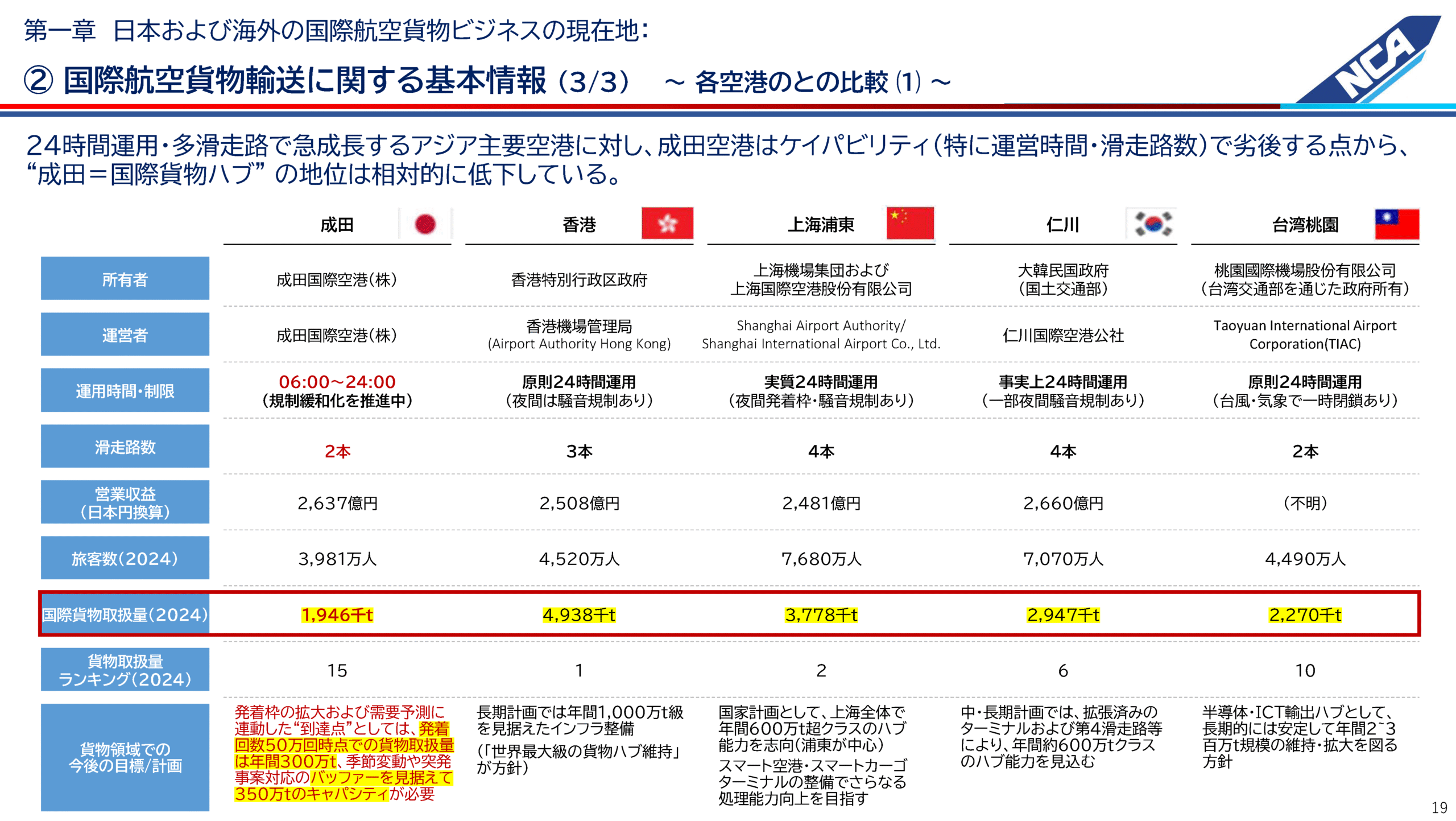

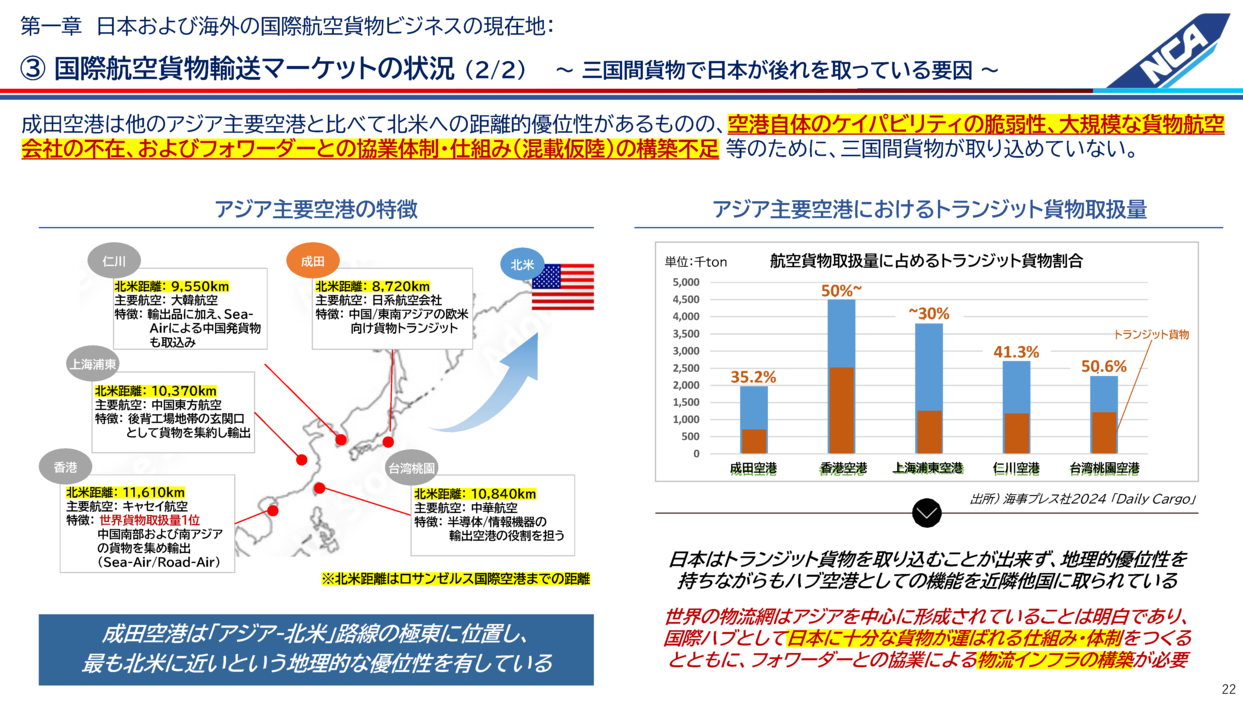

次もかなり細かい資料になってしまいますが、東アジアの主要空港(成田・香港・上海・仁川・台湾)に関する比較表です。

カフュー(航空機の離着陸が禁止されている時間帯)の有無やランウェイの多い・少ないなどの数字を載せています。

赤枠でくくっているのが国際貨物取扱量で、成田が約200万t、No.1の香港は500万t近くあります。その下の行に順位を入れております。この成田の200万tを300万tに、できれば350万tまで上げたいところです。この需要数字は日本発着が変わらないという前提でつくっているので非常に堅い数字なのですが、三国間輸送を取り込まないと、なかなか数字が確保できない部分もあります。

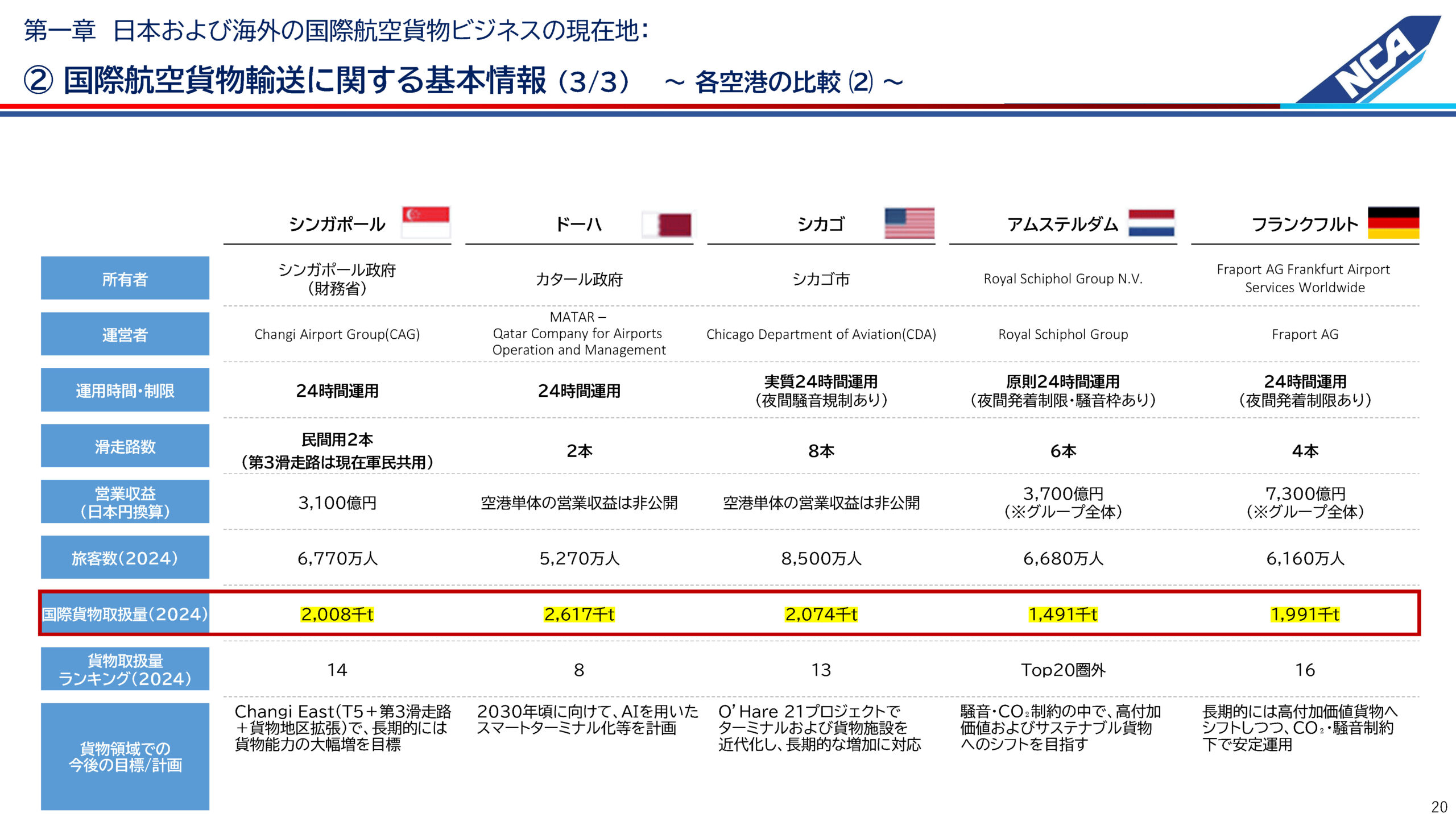

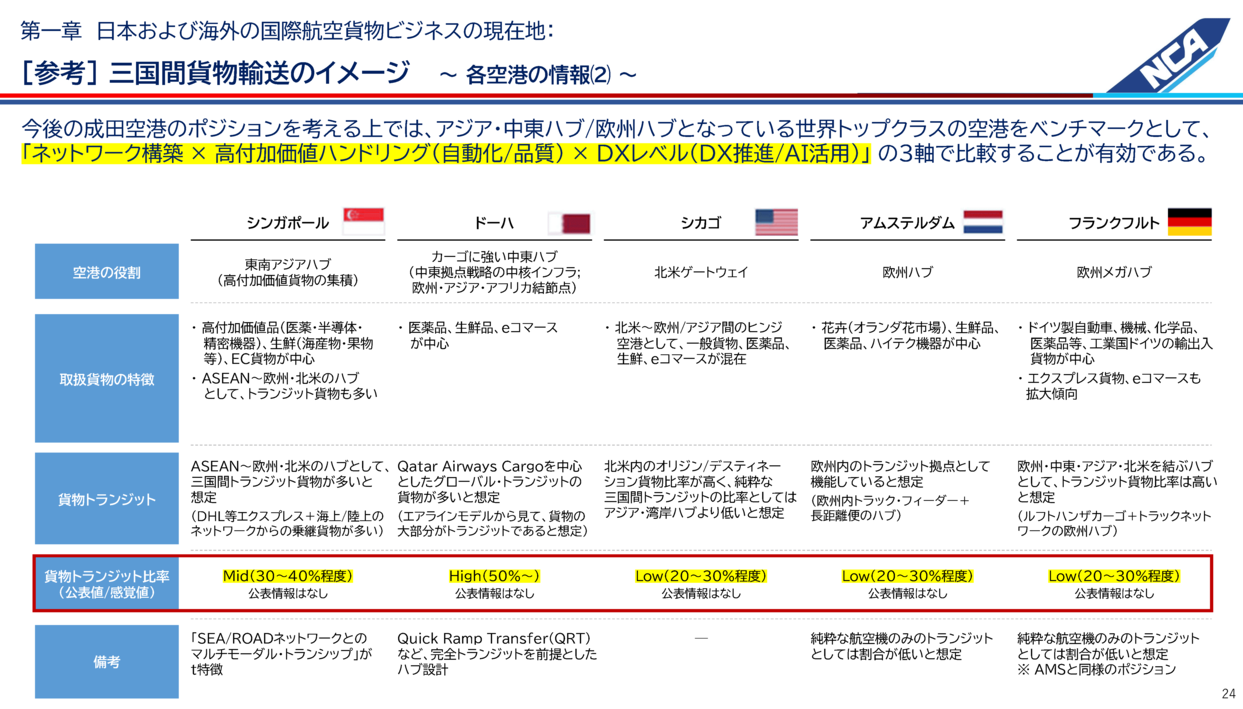

続いてシンガポール、ドーハ、シカゴ、アムステルダム、フランクフルトの空港比較表です。特徴があるのはアムステルダム空港で、滑走路が6本あるのですが、国際貨物取扱量が随分落ちてきています。元々中継貿易の24時間空港として、発着枠が非常に大きく、騒音問題もなかったためゲートウェイとして適していたのですが、最近は騒音問題があり、発着枠もなく、規制が厳しいということで、ランウェイの本数増なりの形をつくっても、なかなかゲートウェイの機能が果たせておらず、トップ20圏外に落ちています。

こうしたインフラ全体の整備、体制がないと、いくらハード面をつくってもなかなか結果が出てこないのも大きな特徴ではないかと思います。

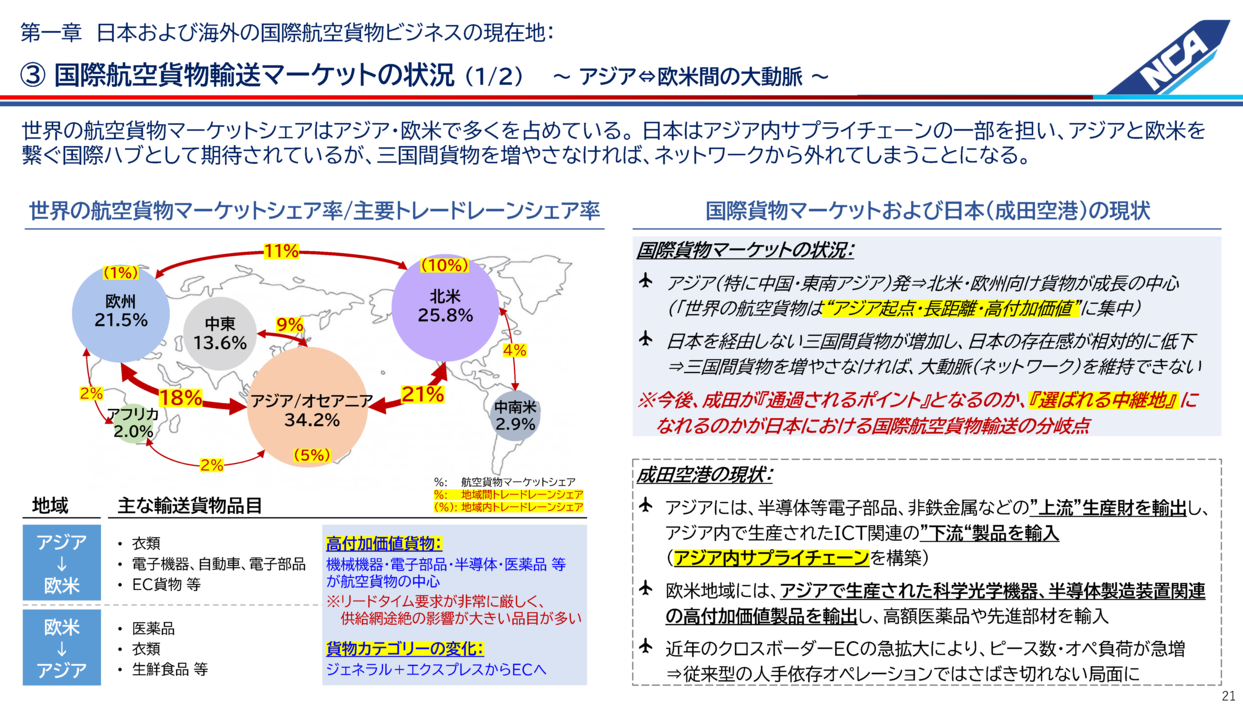

先ほどお話しした、地球全体で見た場合に貨物がどこにあるかを示した図をご覧ください。

アジア/オセアニアで34.2%、北米で25.8%と、アジア、オセアニア、アメリカで地球全体の貨物量の60%近くを占めている状況です。欧州21.5%です。これらがどちら方向に何%ぐらい流れているのかを示しております。

アジア/オセアニアとアメリカとの往復で約21%が動いています。東アジアに位置する日本は、この大動脈部分の貨物を取り込まないとなかなか事業は成り立たないため、私どもはこの路線を中心にネットワークを組んでいるところです。

資料右側の「成田空港の現状」については、関空も同じことだと思います。Eコマースの急激な拡大で、各空港で苦労しているところと順調なところがあります。苦労しているところでは何が起こっているかというと、非合理的なハンドリングです。

1パレット当たり約1,000個の製品が入っています。例えば当社の場合、チャーター1機分を香港からシカゴに、Eコマースの荷物だけを運ぶと、個数でいうと3万個になります。この3万個の貨物を人の手によって、他のB to Bと同様に作業すると、人手不足と逆行するような、非常に経済合理性を伴わないハンドリングをしなければならないのです。

この課題に対し、ロボットを使って行ったり、空港外で行ったりしている空港については成功しているのですが、空港内で他の航空貨物(一般貨物)と同じようにハンドリングしているところはもう本当に火の車の状況になっています。この課題をどう解決していくのか、今これは成田だけではなく関空も含め同じテーマだと思います。

アムステルダム空港ではランウェイの変更で、2025年5月に貨物地区を上屋移転しました。見込みが違っていたのがEコマースの増量と、それを空港内上屋の中で一般貨物と同じようなハンドリングをして大混乱になっています。6カ月間かけて解決したのですが、このようなことが将来的に起こりうることも大きな課題ではないでしょうか。

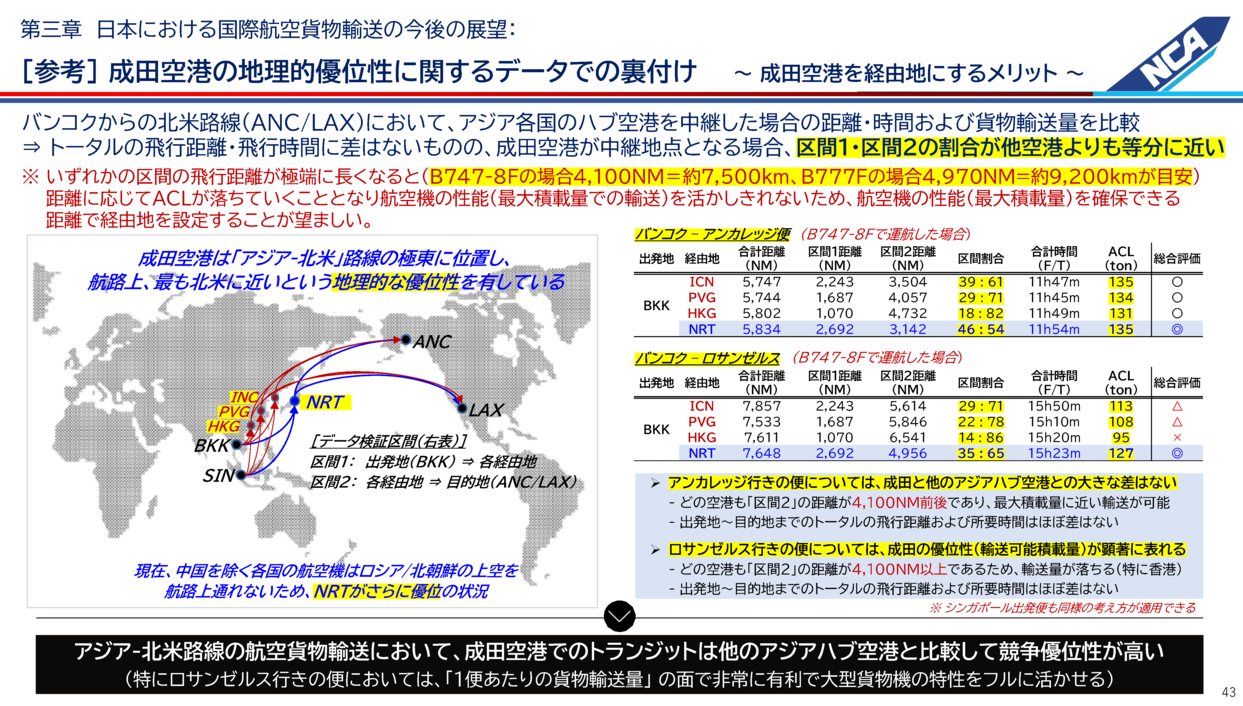

こちらは参考資料で、香港や東アジアの空港から北米のロサンゼルスに運んだときに、どれぐらいの距離になるかを示しています。航空機の性能上、だいたい7,500~9,700㎞、これを2等分で按分すると非常にペイロードが出やすいのです。

図から分かるように、日本からアメリカまでが約8,700㎞ですが、他の空港からは1万㎞を超えているので日本発よりもペイロードが少なくなり非効率になっています。従って日本の地の利は、エアライン視点からしても高いわけです。

右側のグラフは各空港におけるトランジットの比率で、成田空港が約35%、香港が50%です。これには船で運んできた貨物も入っており、トランジットの量が今後の空港や産業政策の中でかなり重要なポイントになるだろうと予測できる数字の一つとなっています。

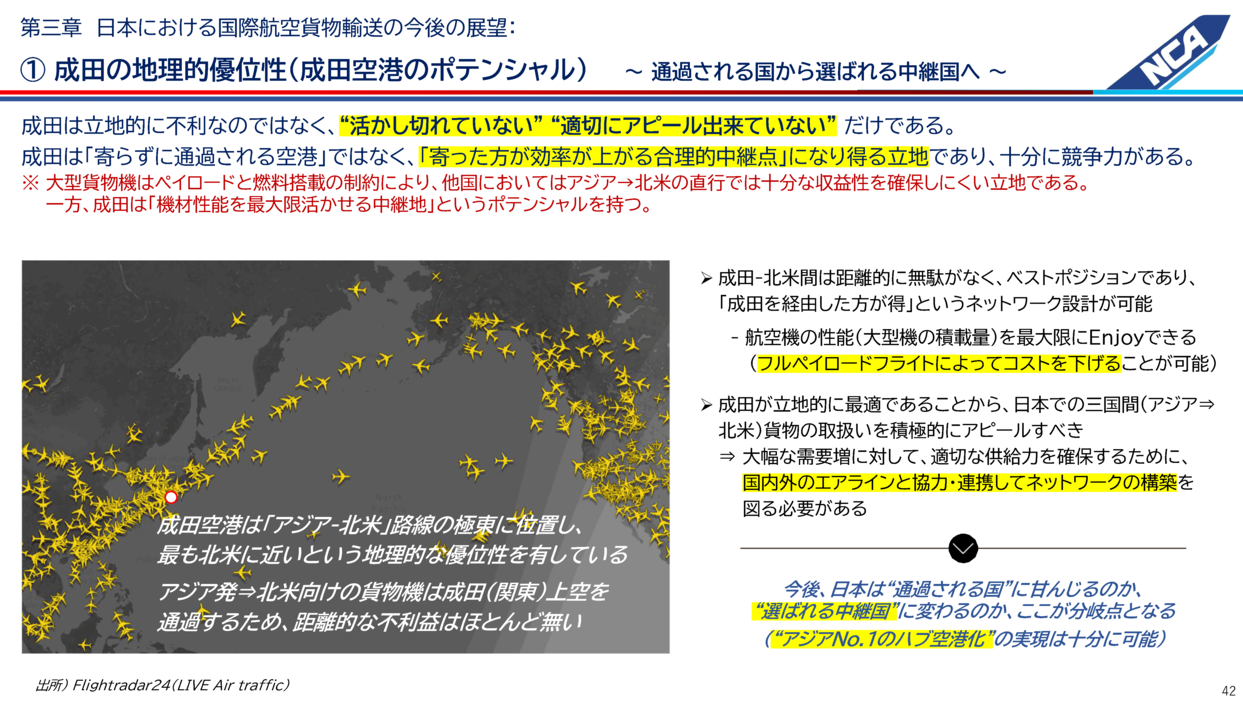

日本は東アジアにおける地理的優位性があることはよく言われています。また後述しますが、飛行機の性能を考えても、東アジア、南アジアも含めてアジアからアメリカに運ぶ際に、航空機の性能上日本が一番良い地の利になっています。この点は非常に有利ですが、今一つアピールが足りないのかもしれません。東アジアの他のハブ空港よりも地理的な優位性があるということです。

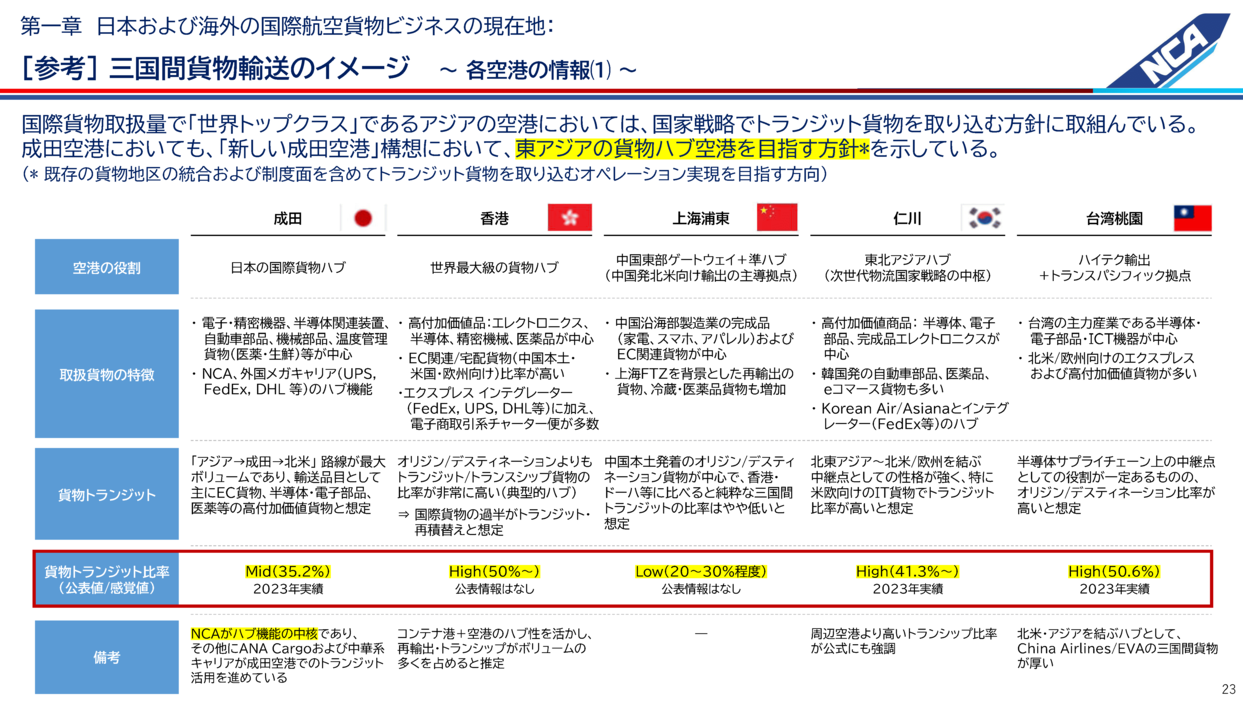

三国間のイメージを示す資料です。赤枠の段では各空港の中のトランジット比率と各空港の政策を入れております。この資料を説明すると時間が足りなくなるので、先ほどのお話の延長として内容を確認いただければと思います。 今はドーハの取扱量が伸びています。ドーハの特徴はトランジット比率が50%を超える伸びを見せているところで、IT政策も含めてかなり力を入れています。ドーハは今まで注目されていませんでしたが、かなり貨物量を増やし、トランジットを取り込んでキャッチアップしているところが着目点です。

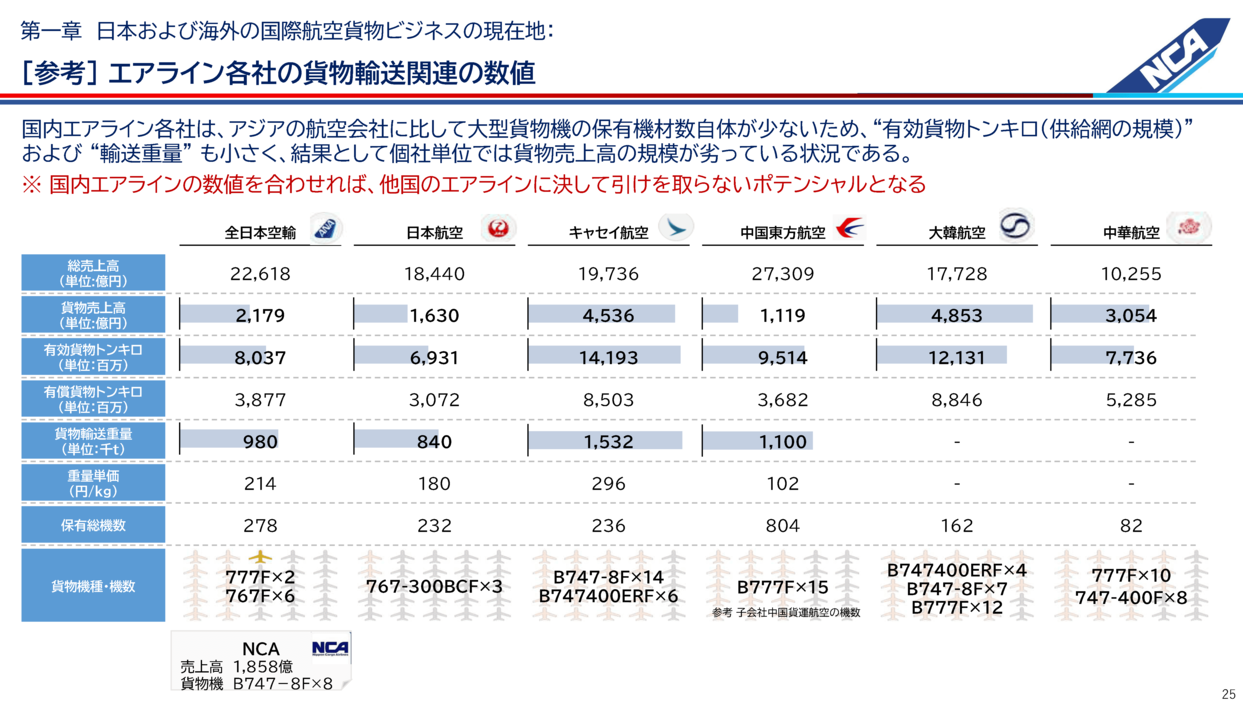

各社エアラインの貨物関連の数字をご覧ください。先ほどNCAの売り上げが約2,000億円であることを覚えておいてくださいと申し上げましたが、日本航空、全日空、キャセイ、大韓航空などの会社を見ると、日本以外のエアラインでは、旅客も含め売上高に対して貨物の売り上げがかなり高いことが分かります。4分の1ぐらいの数字を持っている会社もあります。

ところが全日空、日本航空については10%前後というところで、貨物に関する収入が非常に低い。グレーの横棒を引いている部分は、他社との比較を表しています。

全日空の貨物売上高が約2,000億円、NCAを足すとだいたい4,000億円になりますが、まだキャセイや大韓航空には近づきません。これに日本航空を加えれば、ほぼキャセイ、大韓航空と同等程度の貨物量になります。

従って、日本航空あるいは当社も含めた全日空グループも、規模が足りていません。フォワーダーが大きなM&Aを展開し、グローバルフォワーダー化が進んでいる中で、なかなか個社単体では成長を続けていくのが難しいところもございます。今回NCAがANAグループ入りしたことで、4,000億円ぐらいの規模になるので、規模という観点で、競争できる土壌に立ったのではないかと思います。

続いて、一般的に言われている「貨物量は今後伸びるのか」というところですが、一般的なボーイングや各ワールドカーゴトラフィックを見ると、アジアから北米向けが2044年まで増え続けるというマーケット需要の予測がなされています。こういったところも含めると、先ほど地球規模で見たようなマーケットは大きく変わらないということです。

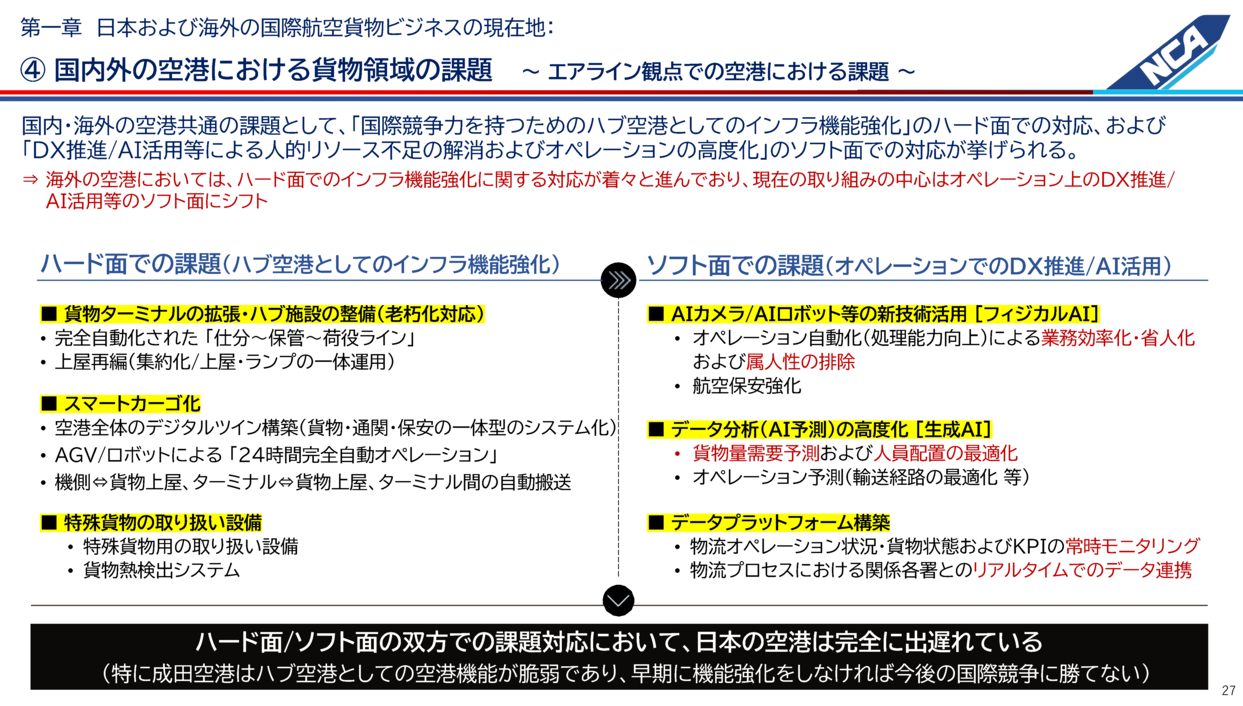

エアライン目線で、他国との国際競争力を比較する中で、どのようなところが今劣っているのかについて、少し厳しめに書かせていただいております。

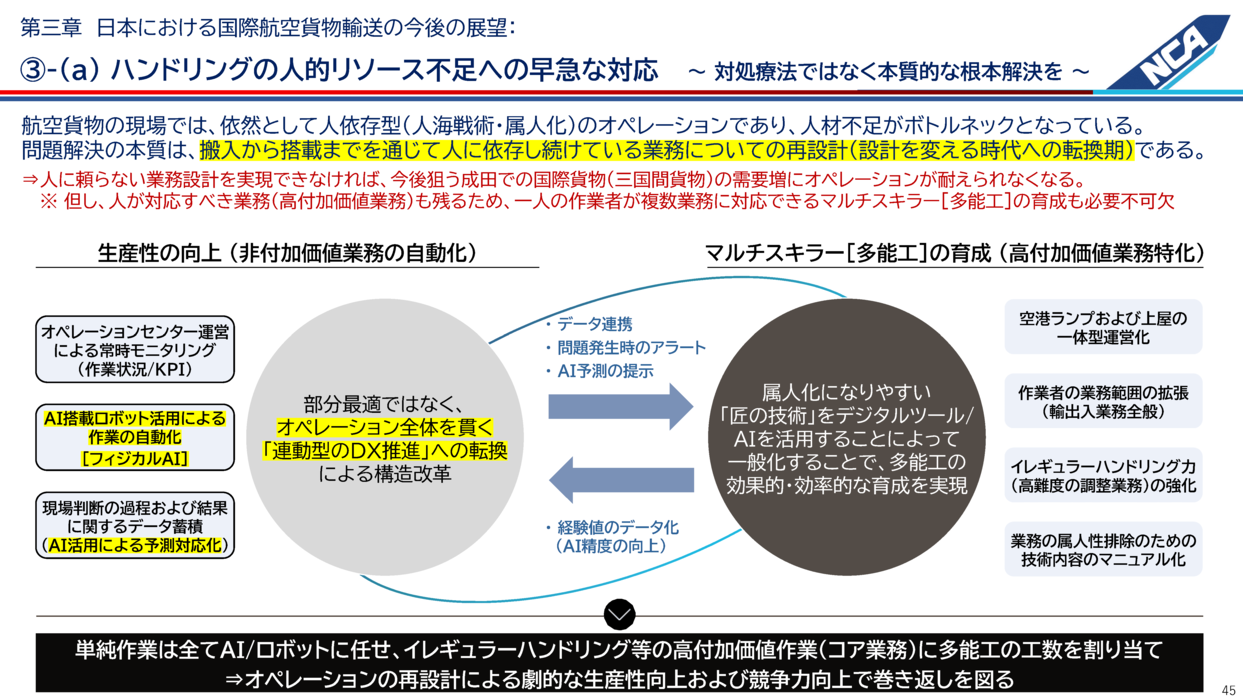

ハード面での課題では、貨物関連でのハブ機能ですが、老朽化、分散化という点がございます。また、上屋とランプとロードフィーダーのトラックのアクセスが良くないので、このような点をレイアウトで整備しなければいけません。これらがハード面の一つのポイントです。

ソフト面に関しては、今AIがかなり普及しています。これはシステムではなくアプリなのですが、今ある日常の業務データをデータプラットフォームの中に入れ、そのデータを転送して、整理してつくられたダッシュボードに、今まで人間が判断していたデータ蓄積を行い、AIに判断させるというものです。これをつくったとき、AIにデータを蓄積するノウハウの構築には4~5年の期間がかかります。

各空港、海外のエアラインについては、4~5年前からここを準備して、データプラットフォームをつくりながらノウハウを蓄積して、今はAIが判断できる環境を作っています。進んでいる会社、空港は、リアルタイムの中でAIが判断できるような仕組みを推進しています。

後ほど香港の資料でご説明をさせていただくのですが、どういうことが起こっているかと申しますと、例えば香港は、3本目のランウェイの供用が開始されています。どのランウェイに飛行機が降りるか分かりませんが、降りた場所によって駐機場に来るまでの時間が異なります。駐機場に来るまでの時間から、上屋に入り、解体してトラックに乗せ、ロードフィーダーで出す、それをAIがリアルタイムで判断します。

「航空機がどこのランウェイに着いたので、駐機場まで何分かかるため、いつ何名の作業者を駐機場に集めなさい。上屋のどこにいつ何名集まりなさい」という指示を業務の中で、リアルタイムにAIが判断できるレベルが今の最先端です。

例えば上屋の使い方においても、輸出と輸入では厳格に分けて使います。これは保税上の事由ですが、香港の会社の中には2年前からこれを1カ月単位で貨物量に応じて変動させています。先月確認してきたのですが、1カ月単位の変動をAIに判断させていたレベルが、1日ごと、1日ごとの時間単位で、AIが輸出と輸入の上屋の使い方や人の配置を指示しているのです。他国を見れば、こういったレベルのAI活用が行われています。ここは日本の旅客部門においては進んでいる領域なのですが、貨物領域では非常に遅れています。4年半ぐらい前から各空港、各エアラインがAIに取り組んでおり、これが一般的に世の中で行われているDXやAI活用の世界です。

ここはなかなか私にもピンとこないところがあったのですが、1年ほど前からそのような状況が分かりました。今日、この席に井上という当社社員が参加していますが、この方はコンサルティング会社のパートナー職掌で、この領域の中で一番最先端を理解し、取り組まれています。この方に海外を一緒に見てもらい、今日の資料作成のサポートをいただきました。

私どもだけでは限界があるため、プロに海外を見て比較してもらい、どのような状況なのかを知って今後、将来にために危機意識を持っていただきたいということもありまして、そういった資料構成にしているところが本日の資料、講演のポイントでございます。

「ソフト面での課題」を右に記載しております。カメラやロボットが判断できるものがフィジカルAIですが、そんなに遠くない世界に来るだろうなと思います。単純作業の部分はロボットが行って無人化していくのですが、このように従来人間が判断していたところを、業務のリアルタイムの中でAIが判断していくようになっています。

こういったものが5年ほど前から世の中でかなり進んでいる反面、日本の空港はかなり遅れているという点が私どもも非常に危機感を持っているところです。ですからハード面・ソフト面の部分で、このソフトの部分にきちんと対応できなければ、国際競争力はなかなか持てないだろうというところが今日のメインになります。

これ以降は時間の関係で、第二章は簡単にポイントだけご説明させていただきます。

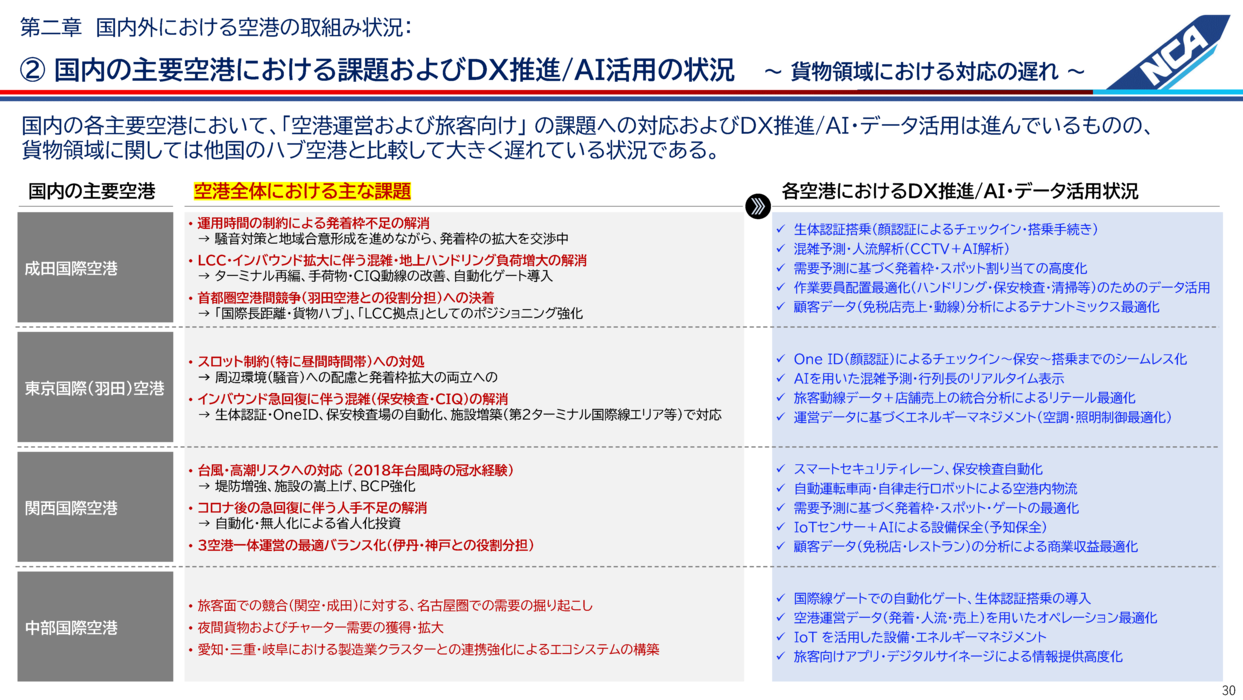

日本の主要空港、成田、羽田、関空、中部、福岡です。先ほど360万~400万tぐらいのポテンシャルがあるのだというお話をさせていただきました。関空と中には、成田にないB to C向けの貨物スポットが十分にあり、成田にない強みを持っています。

お客様については、今関空をEコマースのゲートウェイのような形で使っています。実は成田にはあまりなく、関空に非常に多いのです。

ジェネラルカーゴ(一般貨物)、エクスプレス、Eコマース、このようなそれぞれの貨物に関し、空港ですみ分けを考えないとなかなか難しいのではないでしょうか。ここは非常にポテンシャルがあって空港ごとの特徴が出ているので資料として入れさせていただきました。

こちらは旅客で進んでいるAI活用をまとめた資料です。旅客部門では進んでいるものの、貨物領域では全く進んでいません。貨物領域と比較し、旅客ではかなり進んでいる状況を示すのにこの資料を入れさせていただきました。

貨物の課題として何が足りないのかというところを、老朽化やコスト、国際競争力という観点でフローとしてまとめました。詳細を説明するとそれぞれ1時間ぐらいかかるので、参考資料としてご覧いただければと思います。

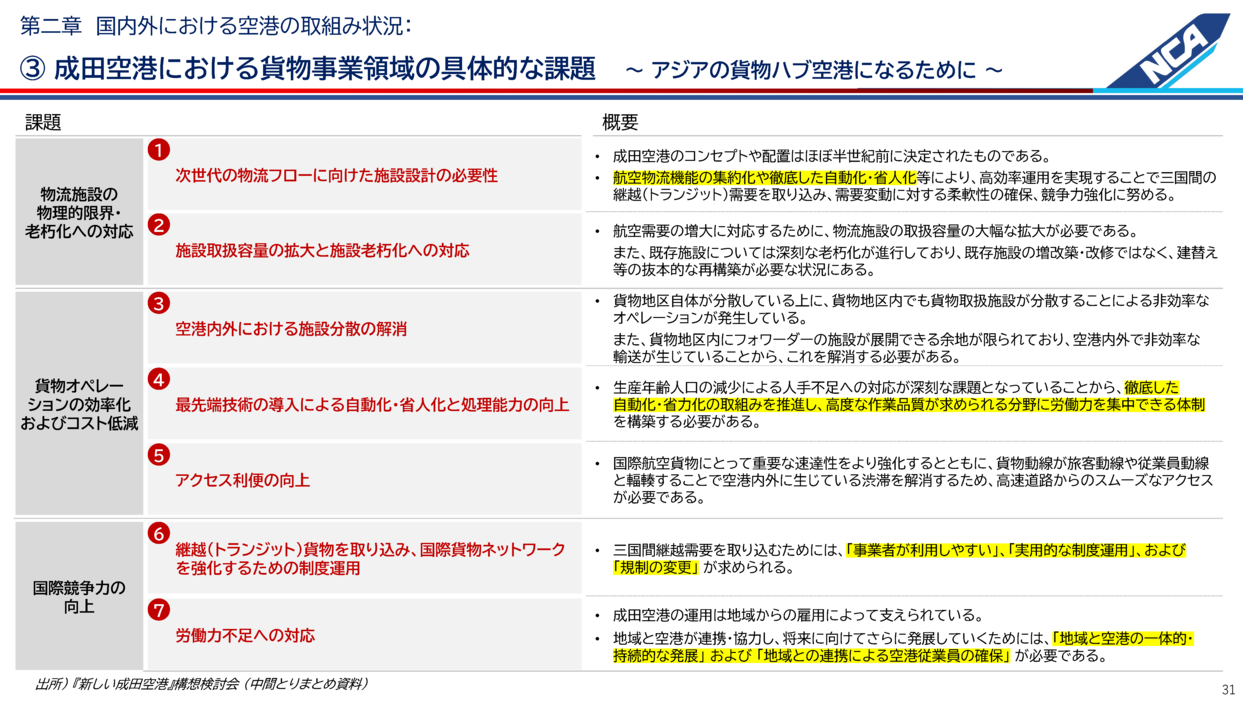

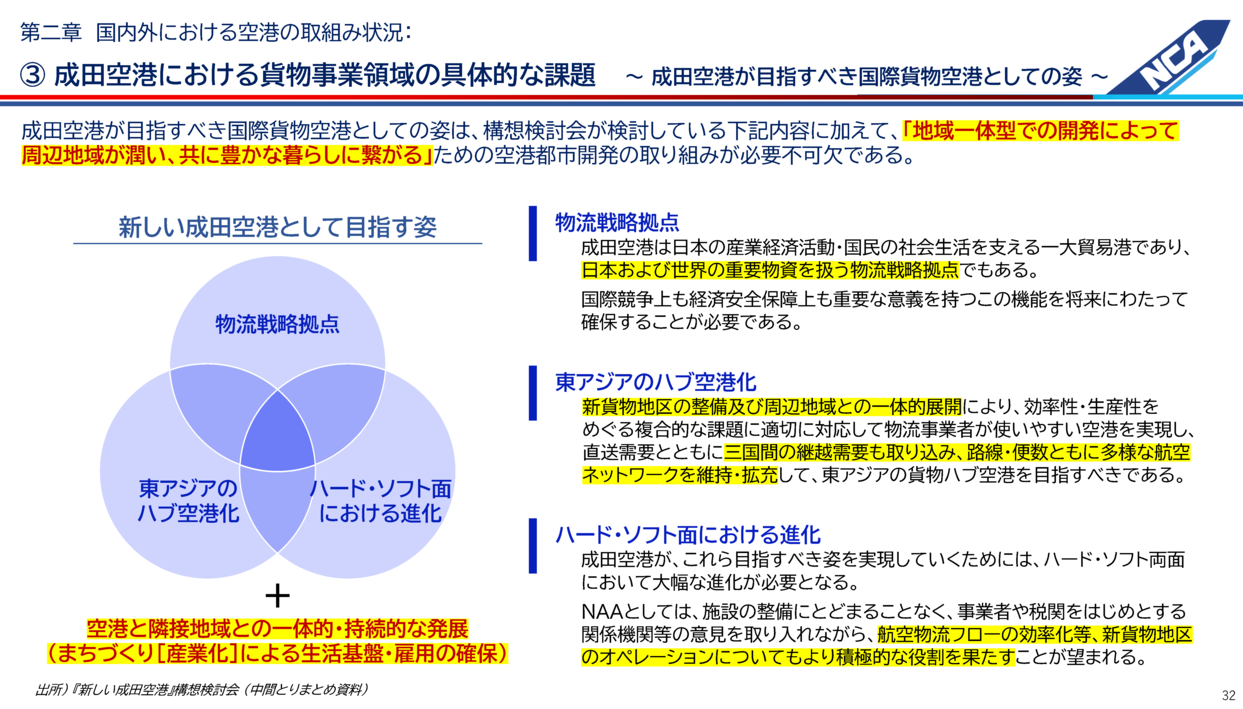

続いて、成田空港の貨物事業領域が目指すべき姿ということで、物流戦略拠点や東アジアのハブ空港化、ハード・ソフト面の話はすでにさせていただいたのですが、やはり大事なのは空港の隣接地域との一体運営と永続的な発展であって、これがないとなかなか難しいと思います。

台湾をはじめ、他国はそういったところに力を入れています。人手不足のため今、外国人労働者を入れていますが、外国人労働者の方々が家族を呼ぶようになると、生活が潤わないとなかなか続かないのだと思います。羽田の場合、空港周りでは土地がないのですが、成田は周辺に土地があるため、空港隣接地域のまちづくりと一体運用しないと人手不足の解消はできないのではないかと考えます。

一般的には「物流戦略」「東アジアのハブ化」「ハード・ソフト」の話があるわけですが、やはり空港周辺地域が潤わなければいけないと思います。大学ができるなど、そこで住み働く方々に潤いがもたらされないと、空港を核にしたサプライチェーンは成り立たないでしょう。他国ではそのような成功事例があり、重要であると考え資料を付けさせていただきました。

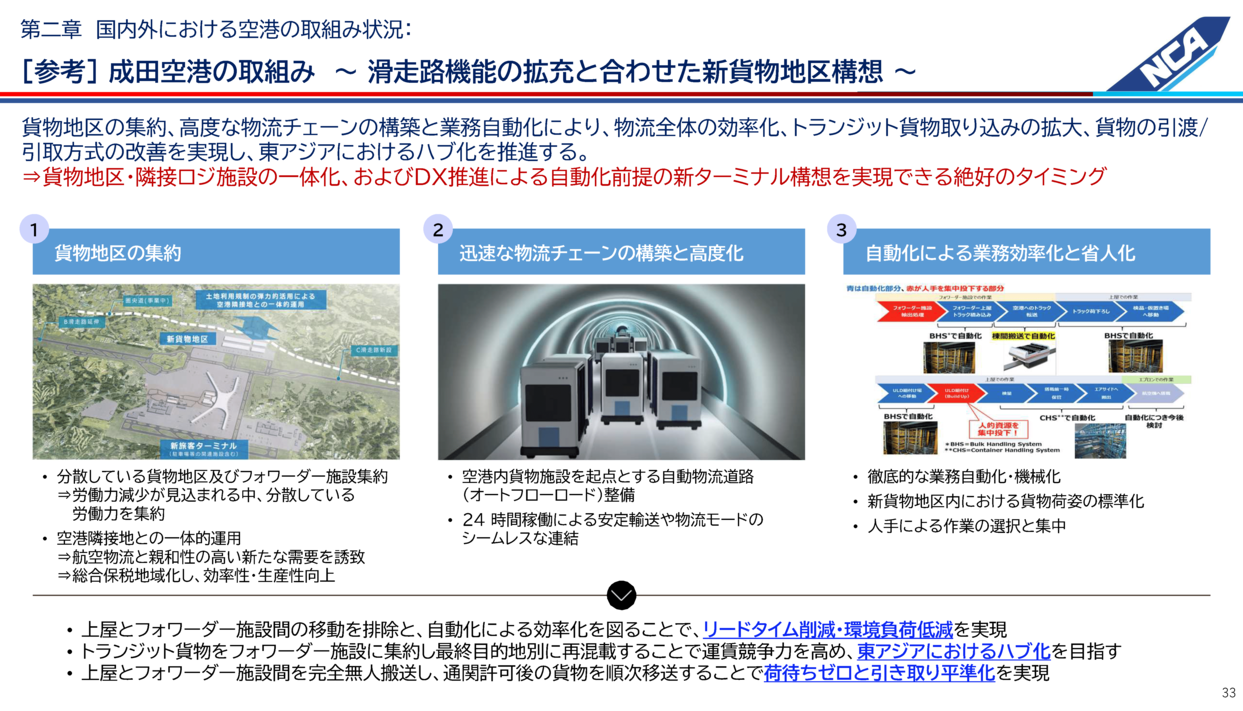

続いて成田の取り組みについて。左側は成田空港が公開している資料で、分散している貨物地区を第3滑走路付近に集約するというものです。隣接地に多古町という地域があるのですが、その地域が潤い、地域を生かした保税特区をつくり、フォワーダー施設や物流基地にするという構想です。ここについては今議論が始まったところではあるのですが、非常に素晴らしい構想であると私どもは賛同しているところです。

1月20日、成田空港の新貨物地区協議会検討会がスタートしました。私も委員に入っております。皆様から出た意見を参考までに紹介します。大きく二つの意見が上がりました。まず、「コストはどうなっているのか」というもの。ハード・ソフトで国際競争力があっても、コストが高ければ競争力がなくなる、という非常に生々しい意見が出ました。あともう一つは、「共通部分の経営の合理化」について。一緒にやることは良いのですが、競争という世界も当然あるので、共通項と独自性のバランスをとってほしいといった意見です。

「コストがどうなっているのか」「競争の世界はどう残すのか」という意見が各委員から出たわけです。特にコストについては新構想の中に全く出ておらず、“開けてびっくり”となったときに、「誰も来ないぞ」というようなコメントもありました。国際競争力の点では、このコストというのは価値の受益者であるお客様から見ると非常に重要なポイントだと思いますので、ここを透明にしながら議論してほしい、議論したい、というのが各社から出てきた意見でした。

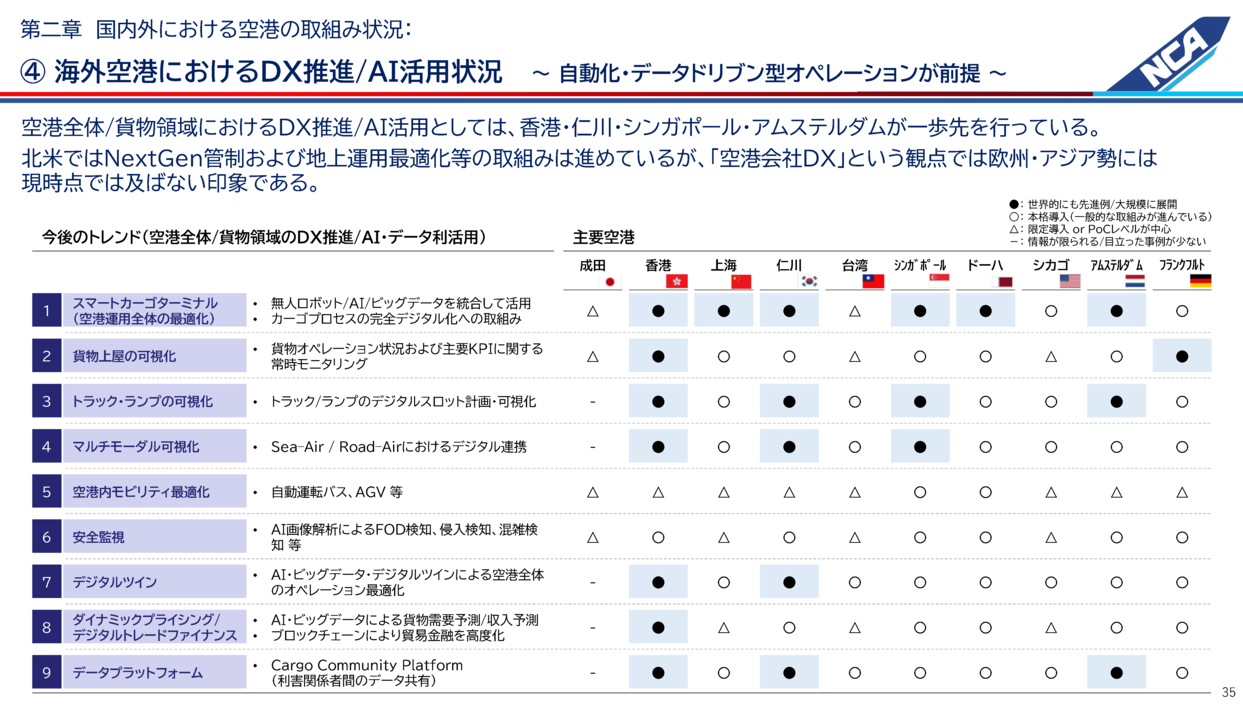

先述しましたコンサルティング会社の方々と一緒に海外主要空港を回り、どういったところが強み・弱みなのかをまとめた資料です。左列に項目(今後のトレンド)を入れています。

AI活用がどれぐらい進んでいるのか、ランウェイ増などの拡張が進んでいるのかなど、いろいろな条件の中で先進的なところが黒丸●、本格導入が進んでいるところが白丸〇、全く進んでいないところは横線を入れ、各主要空港の分析をした資料です。

例えばトラック・ランプの可視化ができているか。先ほども触れたハード・ソフト面を含めてどれぐらいの充実度なのか。単純にランウェイやスペースだけではなく、ソフト面の部分も評価として入っています。こうして見ると、成田空港がかなり遅れていることがご理解いただけるのではないかと思います。これを嘆いていても仕方がないので、どうするのかをみんなで考えていかねばなりません。

項目の8番が興味深いのですが、ダイナミックプライシング/データトレードファイナンス。Eコマースのお客様は即時決済でキャッシュ商売をしたいので、そういった体制が整っているのかという観点です。こうした部分が、海外の空港ならびにお客様の中で一つのトレンドになっています。今は経理で1カ月後、2カ月後精算ですが、Eコマースのお客様はその場その場で、即金で払う、処理するビジネスを希望するお客様もいらっしゃるので、こういうこともその国の空港の大きな魅力の一つになっています。

各空港におけるAIがどれぐらい進んでいるのか、そして全体の主導を政府が行っているのか、民間が行っているのか、つまり誰がグリップし、リーダーシップをとっているかなどに関する資料です。

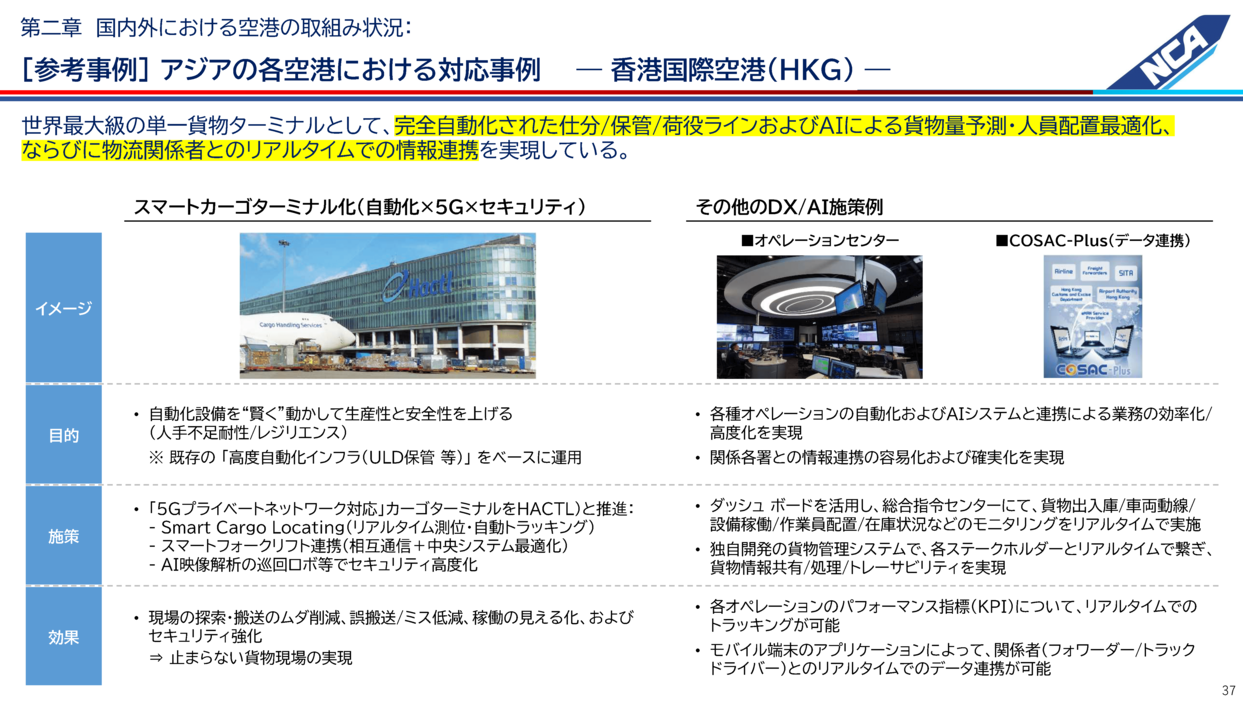

香港最大の上屋会社であるHACTL(香港エアカーゴターミナル)は、世界で毎年アワードを獲得している会社です。先ほどもご紹介させていただいたのですが、AI活用の進め方のトップランナーとして今注目しています。

HACTL社の社長とは年に3回ほど会食します。2025年8月にお会いした際、日本の空港でAIが非常に遅れていることを指摘されてしまいました。「5年前から世の中では動いているだろう。お前は国際の会議体で何を聞いていたのか」と。同社は4年半前から準備していたそうです。この点は航空貨物輸送に関わるエアライン、空港、ならびに関係パートナーの方々は非常に遅れを取っており、早く挽回していく必要のある大きな課題です。

その先頭に立っているのがこのHACTLですが、資料写真中央にあるオペレーションセンターではほとんどAIが判断しています。「そこのスペースが空いているから早く荷物を持ってきて。そこにある荷物をどこそこに持っていって」といった指示まで1,000台のカメラを設置し、AIがリアルタイムで人間に指示を出す世界をつくっています。

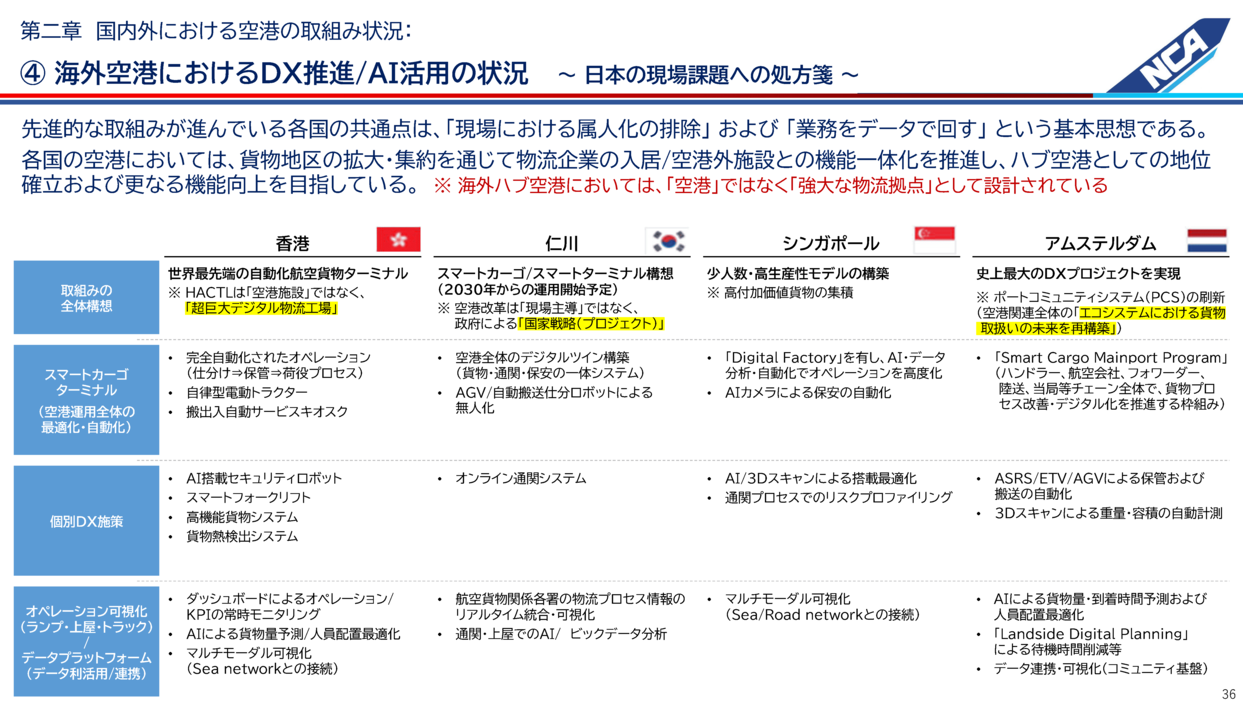

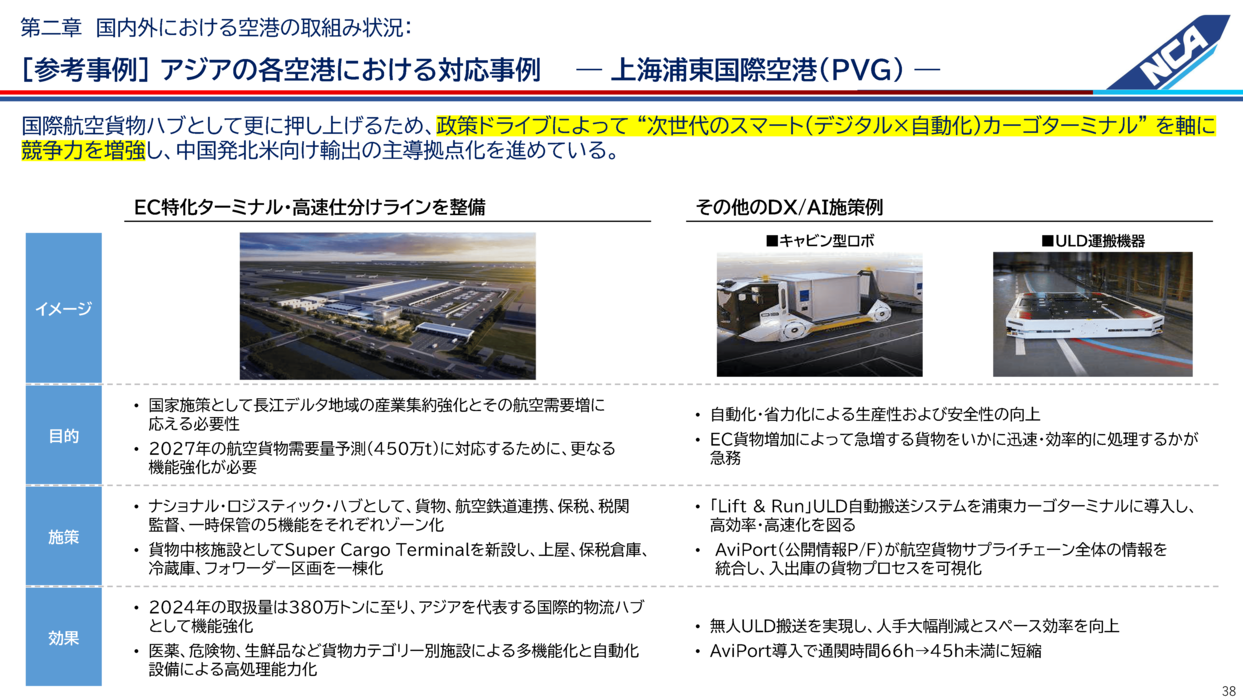

上海の空港でも同様です。ここは国が主導で進めていますが、投資資金については一般の外資も入れており、「お金をどこから持ってくるのか」に関しては、国が行っているように見えて実はオープンな体制を取っているのが、上海の特徴です。

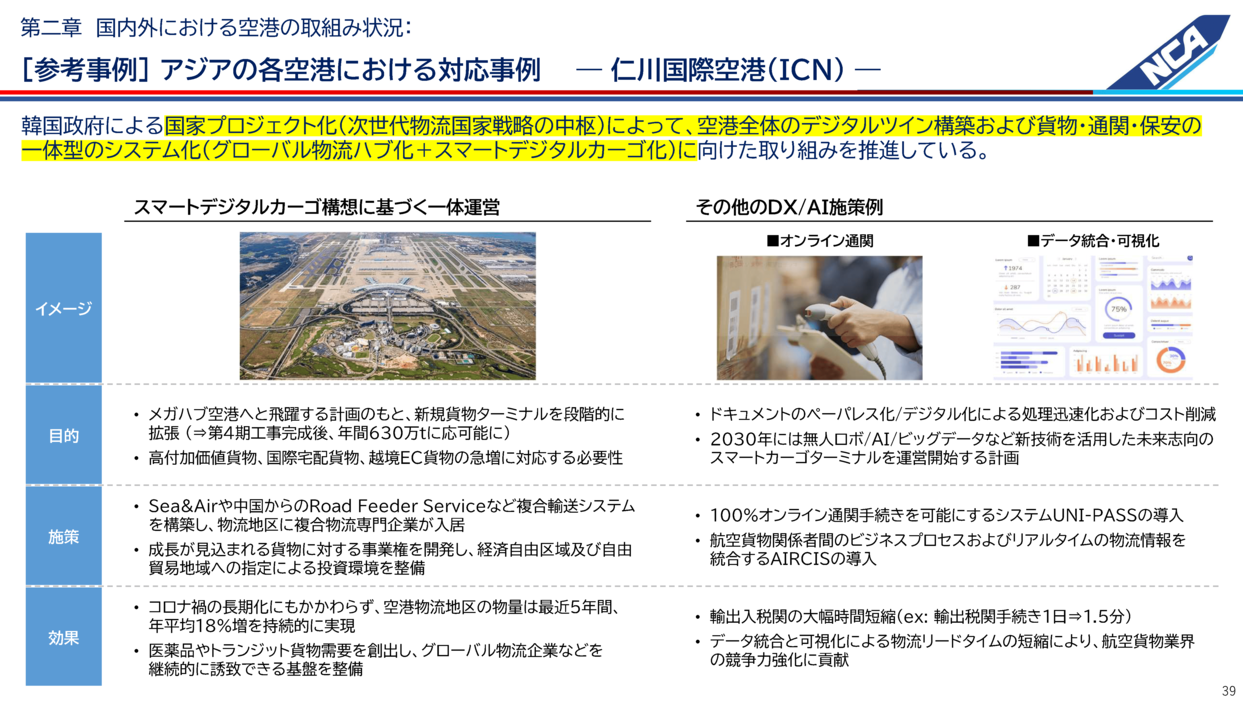

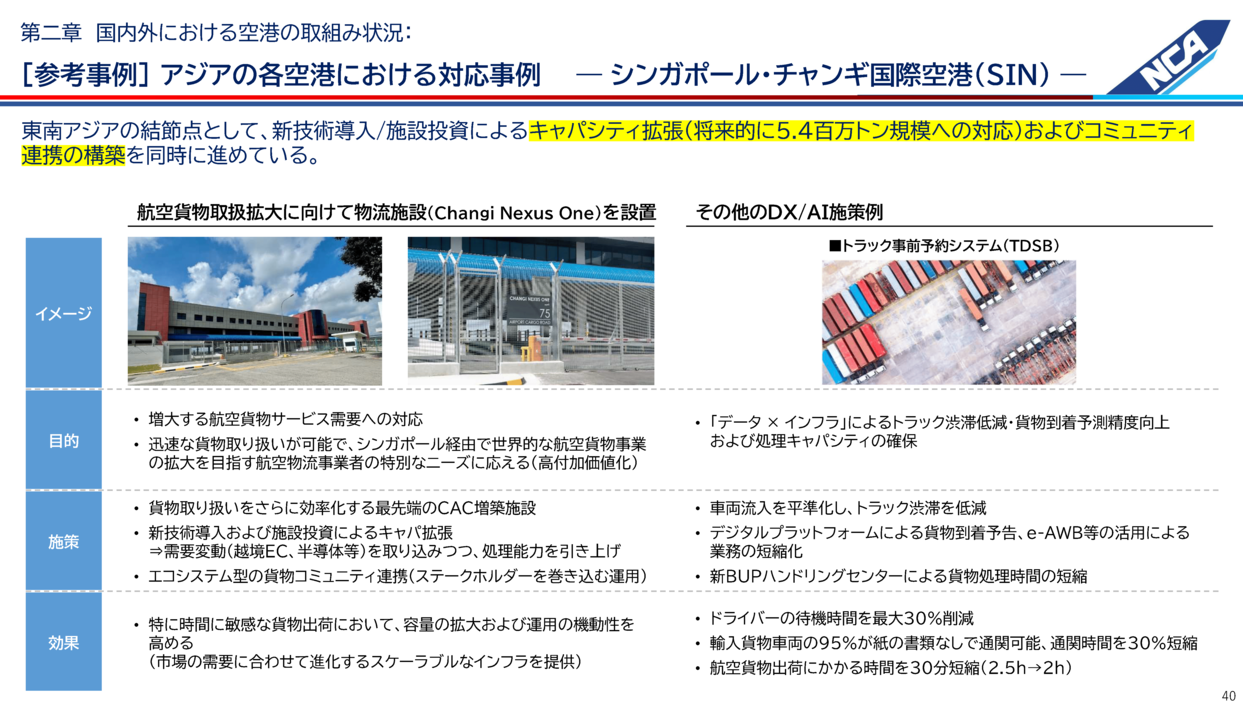

仁川国際空港、シンガポール・チャンギ国際空港の事例も付けております。各資料については、どこが主導で、どこが強みかというところを入れております。ご興味のある方は一読いただければと存じます。 主要空港と比較すると、ハード・ソフトだけではなく、AI・DXという分野でどのようなことを実施しているのか、どこに遅れをとっているのか、というところが大きなポイントかと思います。

地理的優位性については先ほどもお話をさせていただきました。貨物機は、東アジアからアメリカに向かう際、日本の上空を通ります。二国の距離が7,000~9,000km程度がベストなACL(Allowable Cabin Load)が出る航空機性能だと申し上げましたが、飛行機は日本の上を通っているのでこれぞ地理的優位性だということで、エアライン視点で資料を入れさせていただきました。

航空機の性能と飛行距離について数字で説明した資料です。B747‐8Fの場合、約7,500㎞を2等分して2回飛べばペイロードが出ます。B777ならば約9,200㎞、これが大型航空機の性能を最大限に生かすことができる距離なのです。

そういった部分も含め大きなマーケットの中における地理的優位性は、仁川よりも香港よりも上海よりも、日本が一番だと言えます。

こちらは協議会の中でNCAが国交省に提出した資料の抜粋です。上屋とランプ、そしてロードフィーダーが一体になっていることが国際競争力のあるハブ空港の役割であるとしています。このように空港を核にしたサプライチェーンをしっかり整備することが重要だという内容です。あくまでも国際競争力のある「ハード面の」機能ということでございます。

先ほどAIについてご説明させていただきましたが、人手不足やスキルの伝承などは、もうAIに一定程度頼らないとできません。そこを示した資料です。

先述のとおり、データを入れて適正に判断し、そのノウハウを蓄積する、それをAIが判断させる――そのような仕組みがないと、人手不足であるとか、スキラーが育たないという課題を解決できません。

AIを使ったEコマースのハンドリングの3年前の事例ですが、10フィートサイズの1パレットに1,000個ある貨物をロボットでハンドリングするというものです。これはどのような現実、世界なのか。

10フィート、高さ約3mのパレットのネットを取り、ビニールシートを取ってそのままロボットが取り扱うエリアに放り込むと、あとは全部ロボットがやるという世界。人間が30分、1時間かけていた作業を、ロボットが10分から15分で処理します。実は私どもも3年半前にロボット導入を検討したのですが、当時のロボットはもっと動きが速く、お客様の貨物を乱暴に扱っていたことと、費用対効果などを考えて見合わせた経緯があります。

おそらく現在のロボットはスピードを上げて丁寧に扱うことができるレベルかと思います。領域によっては、ほとんど無人化でハンドリングできる鉄腕アトムの世界ができ上がっています。これに生成AIを入れて、今度はロボットが知能を持ってハンドリングを行うフィジカルAIの世界がまもなく来ると思います。

日本の空港で考えると、各空港で今人手不足は社会問題になっており、人手不足を補って生産性を上げるために、こういったAI活用の仕組みをいち早く取り入れているところが勝ち組になっていくのではないかということです。

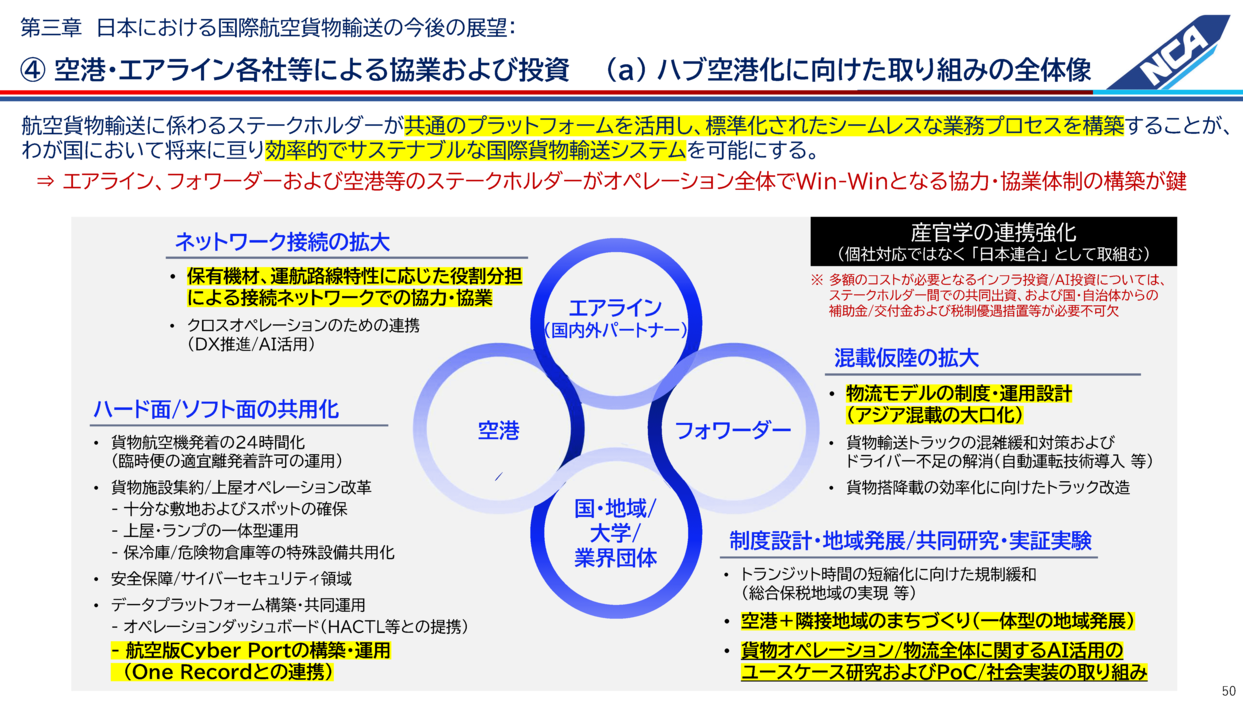

最後ですが、ハブ空港に向けての全体の取り組みについて。エアライン、フォワーダー、大学など有識者の皆様、そして空港、それぞれの役割があると思います。空港のハード面・ソフト面の機能、フォワーダーの機能もありますが、まずプラットフォームをつくらないことには、融合もできません。

船の世界ではサイバーポートができ上がり実装されつつありますが、航空の世界では未だプラッフォームの構築に至っておりません。各主体が持つ役割や機能を融合させるプラットフォームがなければ、連携は成り立たず、国際競争力の観点からも立ち行かなくなるのではないでしょうか。ここにはまだチャンスがあると考えております。

課題はデータ蓄積です。我々はこの4、5年のデータ蓄積遅れを早く挽回しなければいけないと思っています。ここはデータ蓄積のノウハウを外部から取り入れる方法、戦略も考えられます。例えば先ほどご紹介した香港のHACTL社はじめ、知見を持つ企業と提携することで、他空港との差を埋め、追いつき追い越していくスピード感が必要です。こういうことを考えないとなかなかできません。

現在進められている「新しい成田空港」構想も、完成を待ってからデータ蓄積を始めたのでは10年以上かかってしまいます。今求められるのは、国益の観点から官が主導権を握り、事業関係者、有識者、空港関係者、そして地域の方々が強力に連携する枠組みです。こういった産官学地域の連携による課題解決が、国際競争力の確保、日本の巻き返しに向けた鍵になるということと、その具体的な内容について、本日の講演で提起させていただきました。

駆け足となりましたが、航空貨物輸送の将来は、空港を核とするサプライチェーン全体のハードとソフト両面の強化、そしてAIをいかに活用し成果を出していくか、という戦略的活用が大きなポイントになると思っております。

私の講演は以上とさせていただきます。ご清聴ありがとうございました。