-関西空港調査会主催 定例会等における講演抄録-

広谷 洋一 氏

大和エアボーン株式会社 代表取締役社長

●と き 2025年5月22日(木)

●ところ 大阪キャッスルホテル 6階 鳳凰の間

当社は、航空機を売り歩いておりまして、「売り歩いている」というと、それこそ航空会社の機体の調達担当や売却担当の方々も該当すると思いますが、当社は金融という側面が強く、まさに航空機の機体が生み出すキャッシュフローに着目した投資家に航空機を販売しています。

本日はアカデミアの皆様ということで、普段と少しお話しさせていただく方々が違うため多少緊張しております。いつもは航空機をお買い求めいただく、いわゆる富裕層または機関投資家――〇△生命とか〇△銀行とか、運用する方、あるいは私どもも皆様も入っている年金基金ですね。こういった方々に「なぜ航空機に投資するのがいいのか」「どのようなリスクがあるのか」をお話しております。今日も富裕層の方がお見えなら、ぜひ航空機の購入についても後ほど懇親会でお話したいと思っておりますが……。

翻って航空機の投資の妙味は何か、その詳細を本日ご説明させていただこうと思います。やはり根源的なところは、航空旅客需要の成長性や安定性。それによって航空機に対する需要が安定的に増加していきます。

一方で航空機の供給サイドは、皆様ご存知の通り150席以上クラスの航空機となると、複占マーケットなので、そこは経済学の世界に近づいてくると考えています。

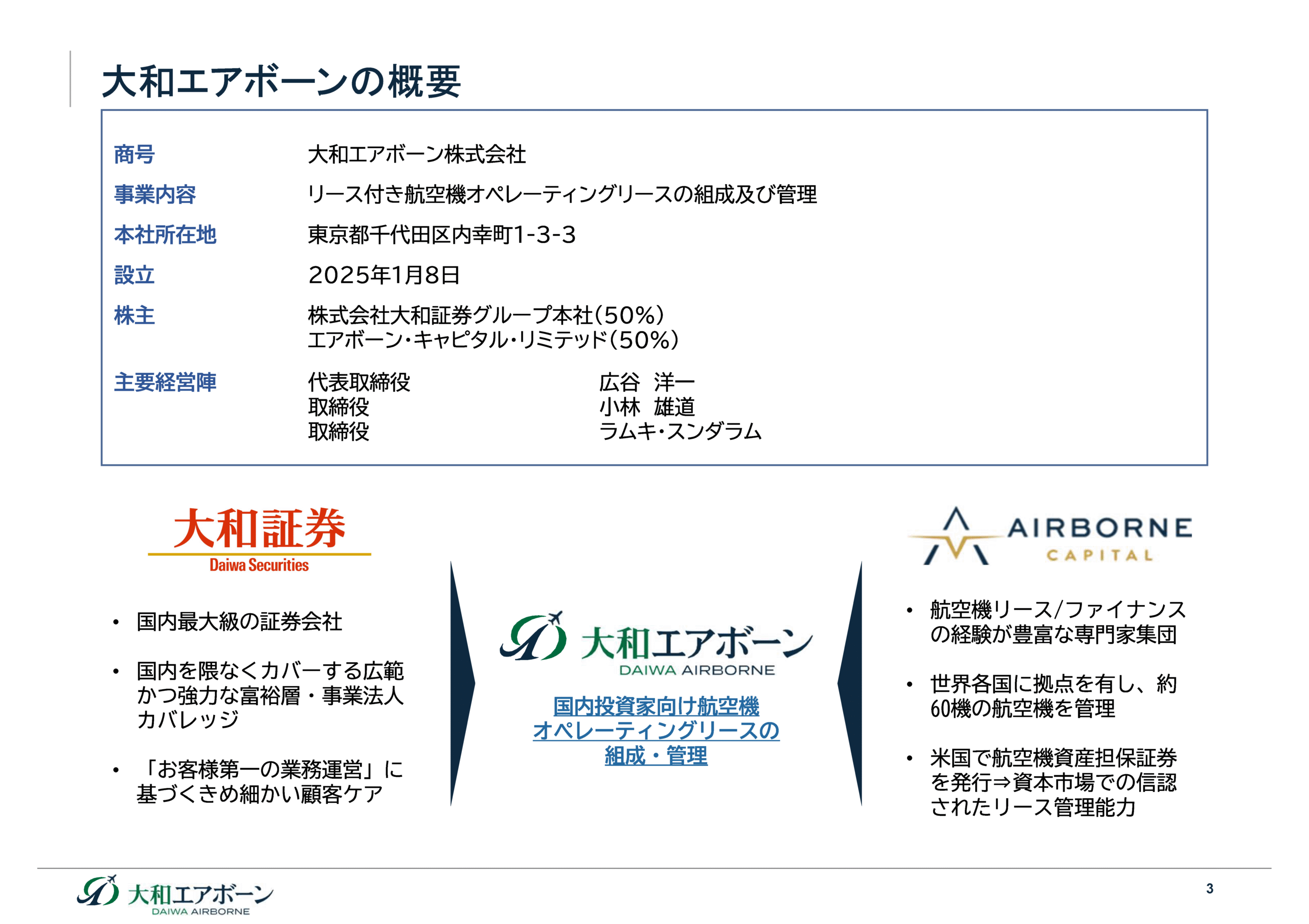

はじめに会社概要と自己紹介を簡単にさせていただきます。当社、大和エアボーンは名前の通り、株主が大和証券グループ本社とアイルランドの航空機リース会社であるエアボーン・キャピタル・リミテッド(本社:アイルランド)の折半出資会社です。

歴史的には、2019年にエアボーン・キャピタル・リミテッドの100%子会社として日本に進出。その後いろいろなプロジェクトを手掛けてきました。皆様方のご関心があるところでは、例えば旅客機の貨物機の改修(いわゆる「P2F」)も手掛けています。金融に加え、テクニカルにも強い会社です。その後、2025年1月に大和証券グループ本社からの出資により、大和証券グループに入ります。社名についても、大和証券の「大和」と「エアボーン」の名前で商号変更しています。

普段は大和証券のお客様を中心とした方々に航空機を販売しているのですが、まさに「なぜ航空機に投資する人がいるのか」「世界の航空機ファイナンスを取り巻く潮流はどうなっているか」について、本日ご説明させていただければと思います。

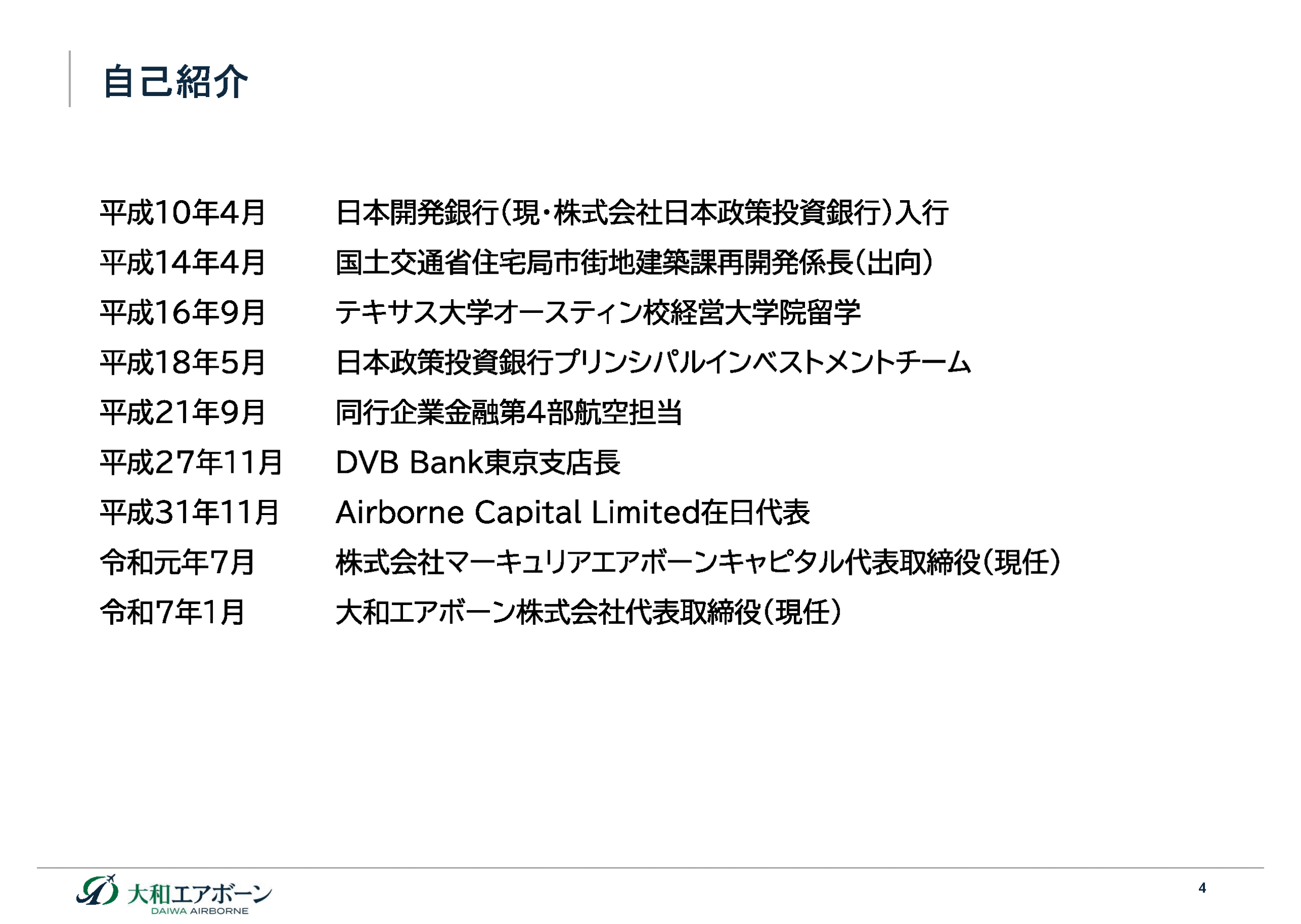

私自身は、元々は日本政策投資銀行(DBJ)、当時は日本開発銀行という名前でしたが、そこに入行しました。後に国土交通省に2年間出向し、係長として朝から晩まで働いていました。それから米国留学などを経験。DBJでは投資にも携わっていたのですが、元々やりたかったのは航空でした。DBJの門を叩いたのも、まさに航空がやりたかったからです。

入行から10年程度を経て、平成21年にようやく航空機担当になり、それ以降ずっとDBJでは航空に携わりました。その後DVB Bankへ。ここは三菱UFJ銀行が2019年に買収した銀行で、現在は三菱UFJ銀行の一部になっています。ドイツ語の素養がないのですが、DVBというのはDeutsche Verkehr(交通)Bankの略で、ドイツトランスポートバンクという意味だそうです。まさに航空・船・鉄道という三つの交通に特化した銀行です。そして航空部門が2019年に三菱UFJ銀行に買収されたという経緯があります。そのタイミングで、私はエアボーンキャピタルに移りました。

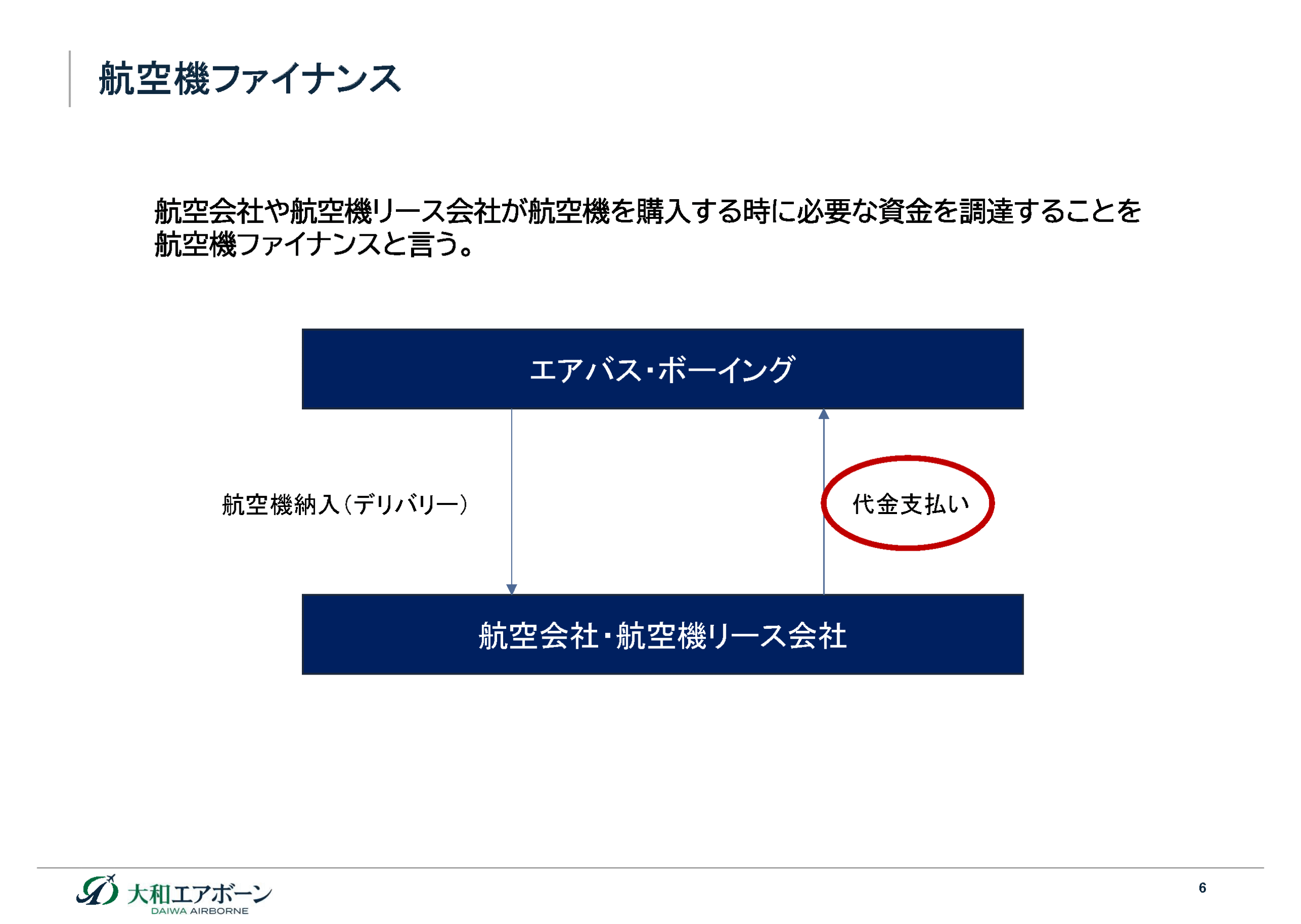

まず、「航空機ファイナンス」は、使う人によっていろいろな定義がある用語です。「ファイナンス」という言葉一つとっても、おそらく融資・ローンを思い浮かべる方もいれば、資金調達という広い意味で、いわゆるエクイティ性、資本性のあるものも含む、と考える方もいるかと思います。まさに使う場面によって、あるいは使う人によって、その時々で意味が広義のこともあれば狭義のこともある言葉です。 本日の講演においては、広義の資金調達という意味として「ファイナンス」を使わせていただこうと思います。

本日は航空会社の方々も参加されていますが、航空会社は基本的に、ボーイングやエアバス(OEM(Original Equipment Manufacturingの略))に対して航空機を発注します。今、737MAXやA320neoを発注しようとすると、通常は2031年~2032年のデリバリースロットになると言われています。

例えば私が新規航空会社を立ち上げよう、あるいは既存の航空会社で航空機が欲しいと思ったとき、新造機なら普通はボーイング、エアバスの両方に相談することが多いと思いますが、「6年後、7年後のデリバリーになりますよ」と、こういうことになるわけです。さすがに6年後、7年後と言われても、今欲しいんだ、という話になると思うのですが、当然それは所与になっているので、航空会社におかれては中期的な計画の中で、事前に発注することになります。

今から6年前、7年前に発注した航空機のデリバリーが2025年、2026年に予定されるわけです。例えばA320neoが、2025年に5機、2026年に5機。航空会社は受け入れの関係があるので、30機発注したときに、1年度間に30機納入というデリバリーを受けることは通常なく、例えば、5年間にわたって6機ずつといった形のデリバリーを受けることになります。

今、このようなデリバリーのディレイが起きて問題になっていますが、納入に際しキャッシュで購入するという航空会社は非常に限られており、通常は何らかのファイナンス(資金調達)を行います。

それがまさにここに書かれていることなのですが、この「航空機リース会社」を一回無視してください。航空会社で今期、A320neoが5機必要になり、ざっくり300百万米ドル程度の資金が必要になるとすると、デリバリー時に代金の支払いがあるので、その代金の資金調達をどのようにしていくかを考えます。

この代金支払いの裏にある資金調達の方法が、非常に多くあります。 銀行が貸すこともあれば、オペレーティングリースとなるセールアンドリースバック(SLB)にすることもあり、いろいろな手法があります。特に米国においては、ファイナンスの手法が非常に発達していることもあり、航空会社がまとめて資本市場で流動化するケース、よくEETC(Enhanced Equipment Trust Certificateの略)と言われるものですが、あるいは航空機のリース会社が流動化する場合は、ABS(Asset Backed Securitiesの略)、と言われるもの、こういうものが発達しています。

先ほどファイナンスについて、根源的には航空会社が航空機を買うときの資金調達手法であることを述べました。その中でどんな手法があるかについて、簡単にご説明いたします。

航空会社がまずOEMに対して発注を行い、その数年後に航空機が納入されますが、納入のタイミングで支払いが発生します。より正確に言うと、発注時から納入までの間に分割し代金を支払うということです。これはアドバンスペイメントやプレデリバリーペイメントと言い、要するに分割払いです。

例えば皆様もご自宅を買うときには、頭金を支払ってくださいと言われると思います。それを頭で払い、最後にデリバリーペイメント、つまりデリバリーの際の支払いを行います。このような資金の流れ、手続きになっています。

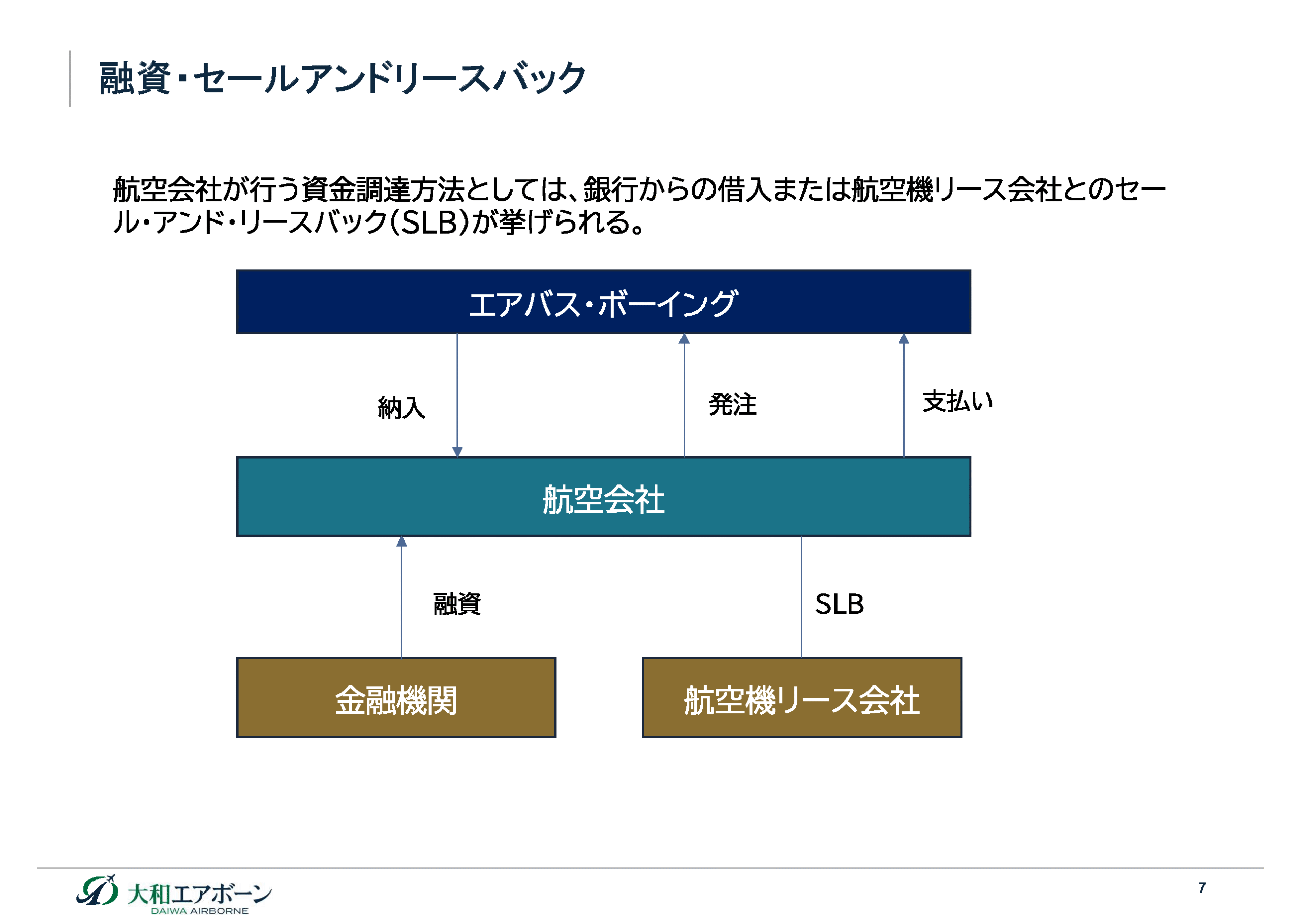

繰り返しになりますが、この支払いが発生するときに、航空会社はファイナンスを起こす必要があるということです。典型的には、「融資を受ける」場合と「セールアンドリースバック(SLB)」の場合に大別されます。

融資というのは当然ながら多くの場合、銀行から借りたお金で、ボーイングやエアバスに航空機購入代金を支払うことになります。

もう一つのSLB、いわゆるオペレーティングリースにするケースですが、これは航空会社が納入された航空機を、同日付けで航空機リース会社に売却し、かつ比較的長期の8~12年程度のリース、一部では6年という短期リースのケースも最近ではありますが、一般的には8~12年という長期の固定リース料で借り受けるというものです。

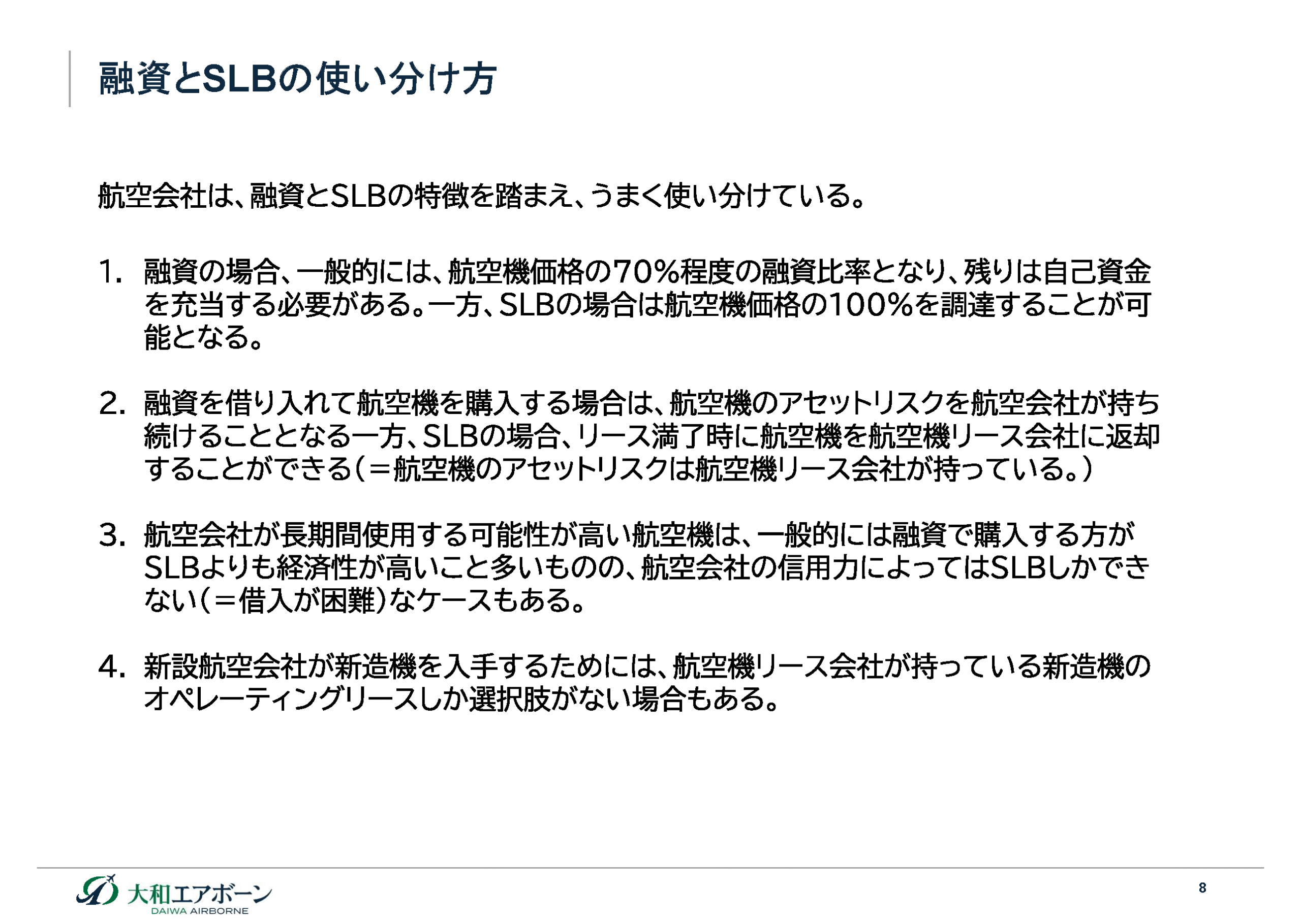

融資とSLBをどのように航空会社が使い分けているかについてご説明します。世の中全般で言うと、融資で買うケースと、SLBを含めたオペレーティングリースの比率は半々ぐらいになっていますが、この比率は航空会社の戦略によって違ってきます。

皆様方の日常生活に例えると、頭金を入れてローンを借りて家を買うか、それとも賃貸にするか、これと非常に似た考え方になります。そして航空会社がどう使い分けるかは、多くの機体を融資利用で購入する航空会社もあれば、全部オペレーティングリースに振るところもあって、戦略ごとに使い分けておられます。

一般的には、日本においては非常に銀行の融資が使いやすいとされています。国家の構造が間接金融を主体としているので、特に大手の航空会社では融資にかなり偏重しており、オペレーティングリースに出している機材が、全世界で言うところの5割程度ということはなく、もう少し比率が低いと思います。

一方で、日本においても、大手航空会社以外ではオペレーティングリースが多い傾向にあります。 融資とSLBの使い分けについて、4点記載しました。

1.これも非常に大事な判断基準になってくるのですが、融資の場合、100%の融資を受けることは、なかなか難しいのです。住宅ローンの場合でも、頭金を1割あるいは2割入れてください、となるのが一般的です。航空機融資に限らず、融資は何でもそうです。例えば100の建設費用が掛かる工場を建設するときに、100貸しますという銀行はまずなくて、一定の自己資金を入れてください、と言われます。

航空機のケースは7割程度の借り入れが可能です。つまり、50百万米ドルの航空機を買う場合、ざっくり35百万米ドルぐらいの融資で、15百万米ドルぐらいの自己資金を入れてください、ということになるわけです。

一方でSLBはいろいろな手法がありますが、一般的には50百万米ドルでボーイングやエアバスから購入した航空機を通常は50百万米ドルで航空機リース会社に売り渡し、その50百万米ドルに対応した月額のリース料を支払っていくことになります。なので、SLBのほうは自己資金を使う必要がありません。ゆえに、自己資金の必要・不要というのが、一つの判断基準になってくるわけです。

2.二つ目の判断基準。当然ながら航空会社としては10年後にどんな経営をしているかというのは、長期目標や長期計画があるわけですが、例えば12年後に航空機のリースが満了したとき、返せたら返すという選択肢があるほうがよいケースもあると思います。

特にワイドボディ、ナローボディの世界で言うと、ワイドは比較的長く使われる傾向があり、かつ、いわゆるコンフィギュレーションなどを含めて内装に非常にコストをかける傾向があって、航空会社によってかなり特徴が出るものです。どちらかと言うと、ワイドは25年程度と長期に使うケースが多いので、融資を使うケースが多い。

ナローボディについてお話すると、特にLCCなどでは、新しい機材を使うことによって、整備コストを抑制していこうという傾向があります。よってナローボディはどちらかと言うと、SLBの比率が高くなっています。そこは航空会社によって使い分けておられます。オペレーティングリースであれば、リース満了のタイミングで返す権利があるということで、いわゆるアセットリスクから解放されます。これが二つ目の判断要素だと思います。

3.先述のように、航空会社によっては信用力がそれほど高くないケース、借り入れが困難なケースが見られます。そのようなケースはもうオペレーティングリースを利用したり、SLBをするほかありません。

4.先ほど申し上げたような例ですが、新設の航空会社ができたとして、新造機が欲しいとなった場合、2031年のデリバリーまで当然待てないので、2026年や2027年のデリバリースロットを持っている航空機リース会社からオペレーティングリースを受けるしか選択肢がありません。

不動産に例えると、たくさんマンションが建っているのに2031年まで完売していて、それを押さえている人から賃貸・転売してもらうしかないといった状況です。

これは、まさに冒頭触れたような、2社による複占で航空機の供給が非常に逼迫するようなマーケット構造になっていることが理由です。

ここまでが基本的なファイナンスについてのお話です。ここから先は皆様方も非常にお詳しい分野かと思いますが、航空機のアセットがどのようにとらえられているかについて、根源的なデータ等も使いながらご説明いたします。

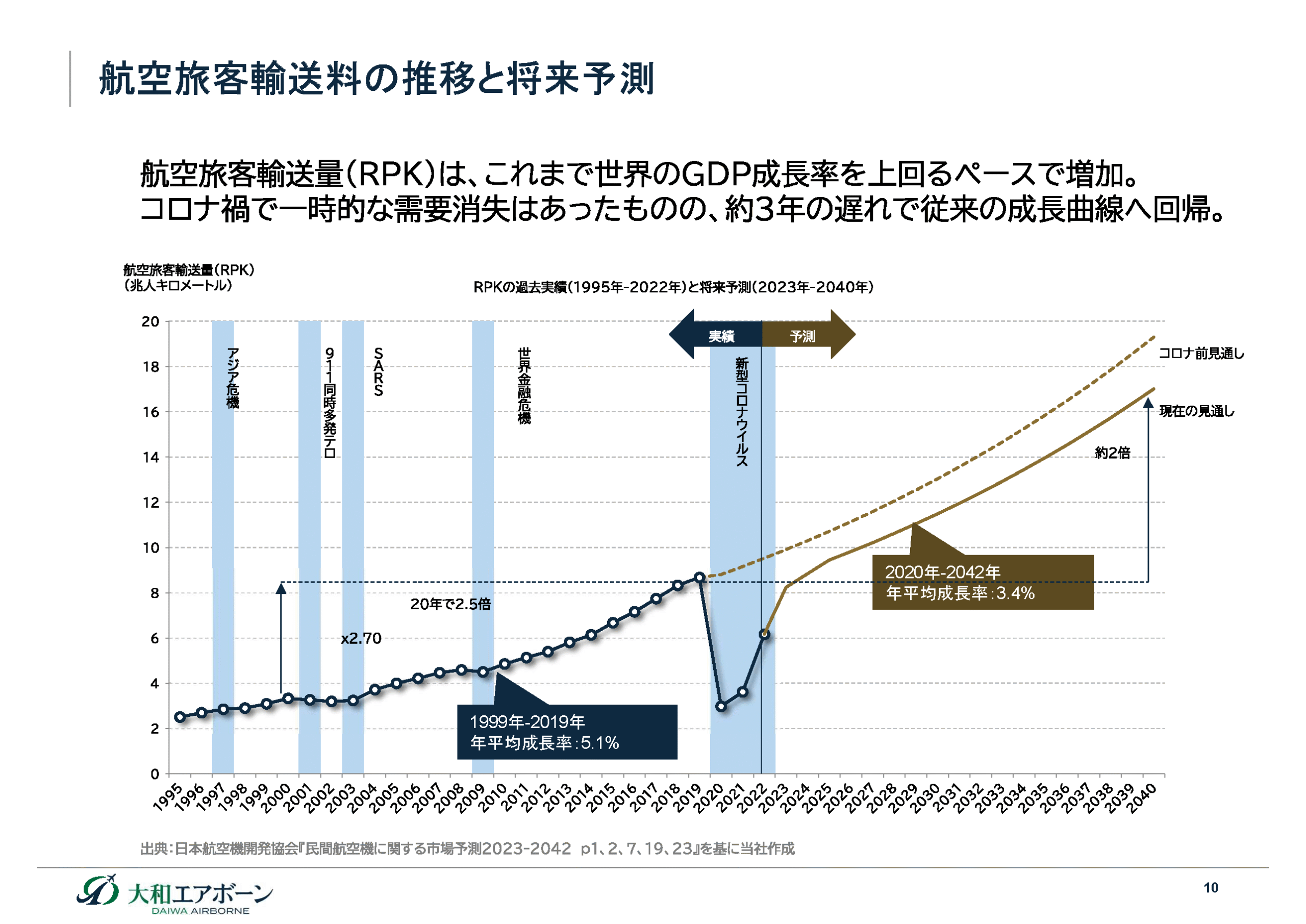

こちらの図は1995年から足元、それから2040年までの予測ですが、世界の航空旅客需要(RPK)を取ったものです。

私がいつもお話しする投資家には、RPKが何かというところから説明を始めます。「多くの人がより遠くまで飛ぶとRPKが増加するんです」と言うと、「確かにそうだな。昔に比べれば航空機を使う機会が増えたし、航空機で飛ぶ距離も増えたよね」とおっしゃるので、RPKが増えていること自体には違和感のある方は少ないと思います。

これもご存知の通り、GDP成長率の1.7倍ぐらいの乗数で伸びています。投資家含めてよくご質問を受けるのが「広谷さん、じゃあ世界のRPKはいつまで伸びるんですか?」ということ。

私は「世界のGDPが成長する限りにおいては伸びると考えるのが自然だと思います」と申し上げます。そうすると、確かに我々が生きている限りにおいてはおそらくGDP成長が続くでしょうから、「そうだろう」と納得していただくわけです。

この図ではいくつか大事な点があります。20年間で2.5倍需要が増えていますが、過去平均では年率約5.1%伸びています。言い換えると、15年ごとに2倍になっていると言えます。そして青い帯は、世界のあらゆる危機を示しています。過去にはいろいろな世界の危機がありましたが、アジア危機のときを見ても需要は増え続けていますし、9.11のときは若干減少したのみ。

我々がつい最近味わった新型コロナウイルスは、いかに未曾有の危機であったかがお分かりいただけるかと思います。どのような意味で未曾有だったかと言うと、谷が深いこと、この谷の戻りが非常にゆっくりだったことです。まさにここでは航空会社はもちろん、我々の業界全体がいろいろな影響を受けました。

ただご覧の通り、すでに2019年を超える水準まで、RPKが足元も戻ってきています。当然ながら供給側の理由もあって、イールドが今非常に高い、単価が高いわけです。特に国際線は高くなっています。当然単価が高ければ旅客需要は抑えられることになりますし、新造機が足りずにいわゆるASK(有効座席キロ)が伸ばせないこともあって、ここの戻りが上の点線(コロナ前見通し)にいきなりキャッチアップすることはできていない状況です。

RPK自体は2019年のコロナ前を凌駕する水準までは戻っています。まさにこの需要が航空機に対する根源的な需要であり、従って世界の航空機の数は増加していくと言えるわけです。

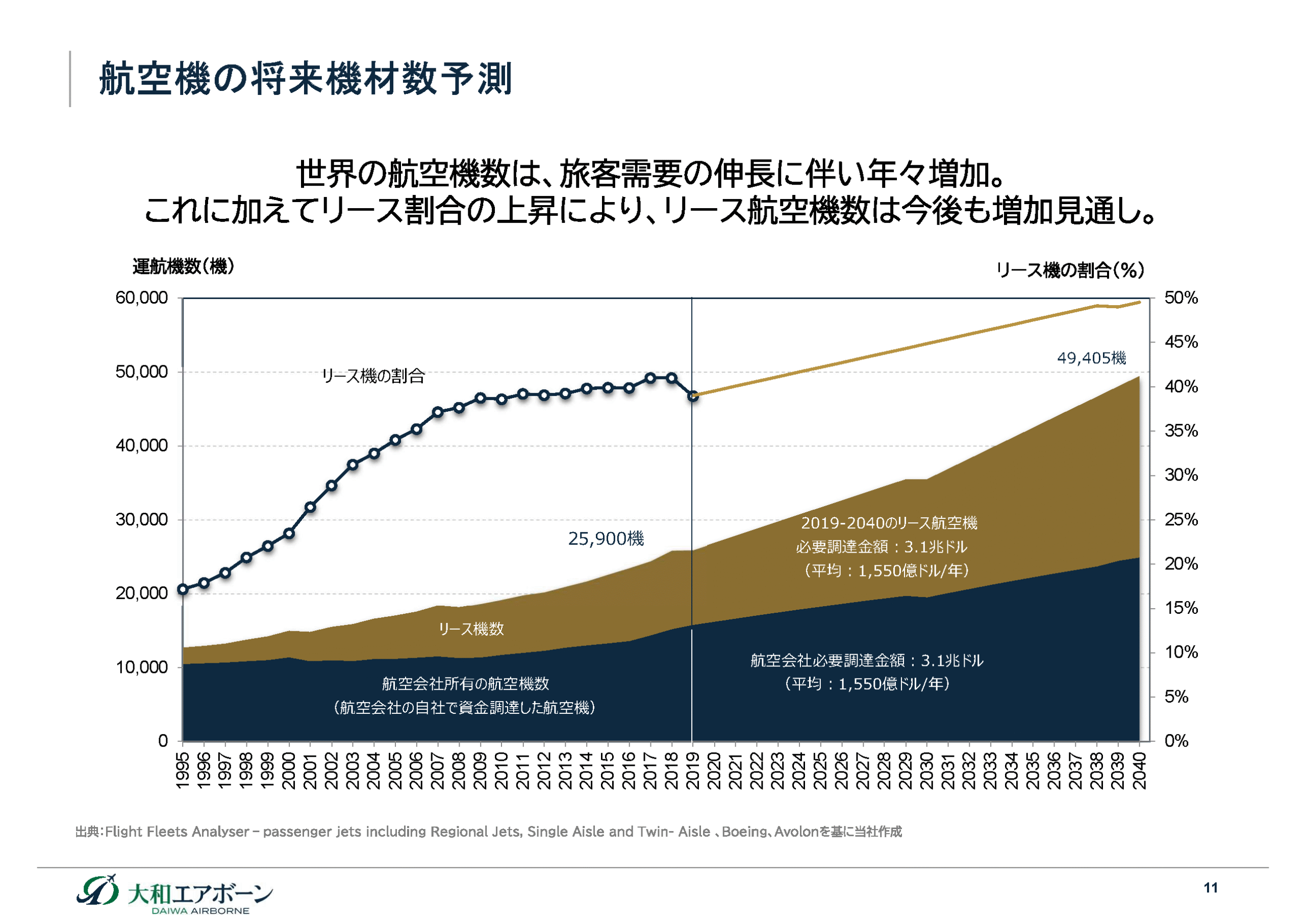

図のベージュの部分はリース機材、下の紺色の部分は航空会社が保有する機材です。リース機材の比率を折れ線で表しています。計測の仕方にもよりますが、大体45%、あるいは50%程度の比率かと思います。

航空機の数が増えていき、今足元、2万5,900機の航空機が約5万機に増えていく見通し。当然、更新需要もあるので、年間当たり平均すると2,000~2,200機の航空機に対する需要があり、もう一つにリースの比率が高まってきていることが特徴。従ってリース航空機の数自体は、非常に増えていることになるのです。

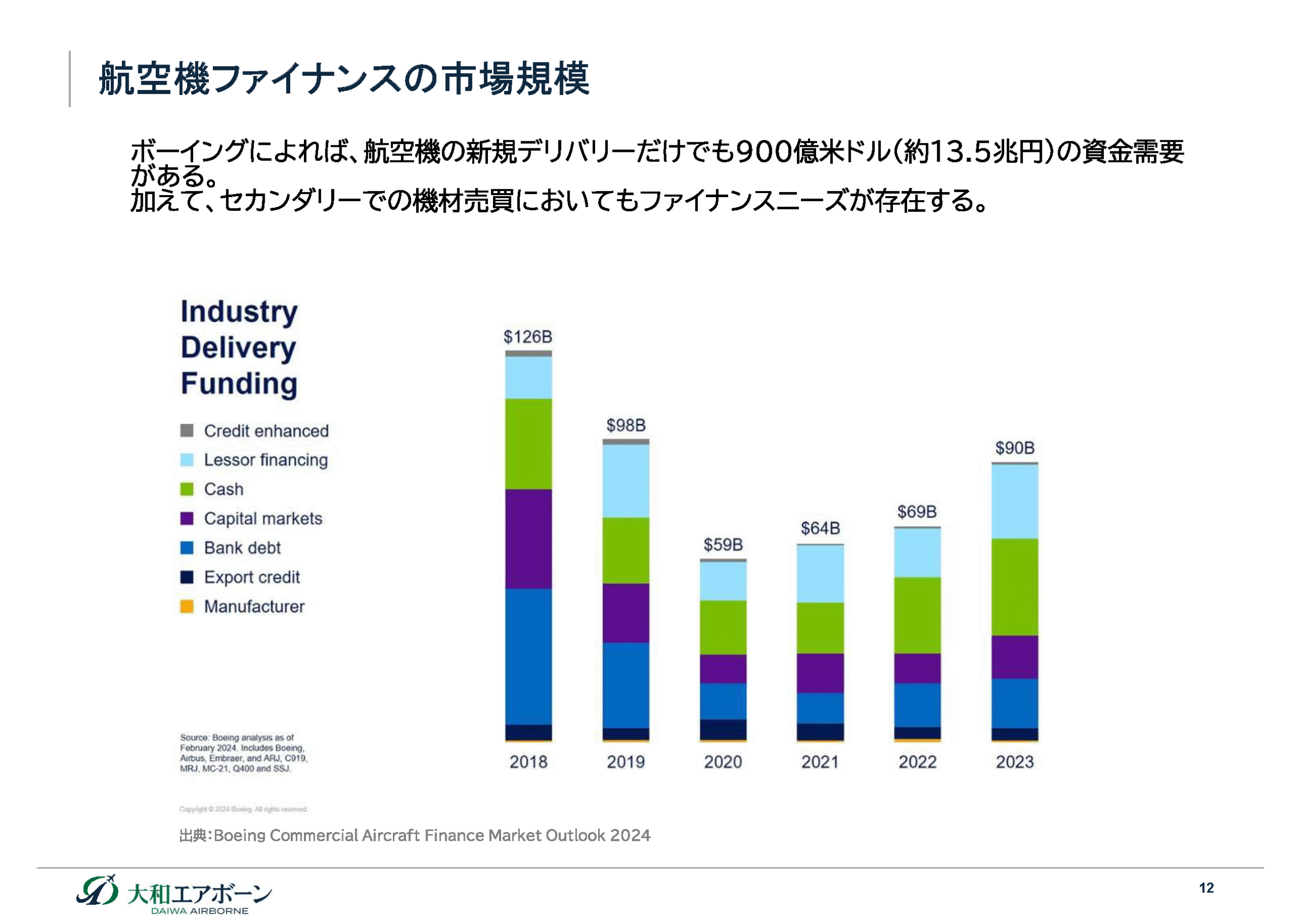

次にファイナンスの規模を表した図です。コロナ前の2019年にデリバリーが減少しているのは、ひとえにボーイングの737MAXのデリバリーが減ったからです。2019年に事故があり、737MAXが出荷停止になったという背景があります。2020年以降の凹みはコロナの影響です。

足元2023年の数字は900億ドルなので、1ドル150円換算で13兆円から14兆円ほどの巨額の資金ニーズがあることが分かります。まさにここに対して融資や資本が入っていっていることになります。

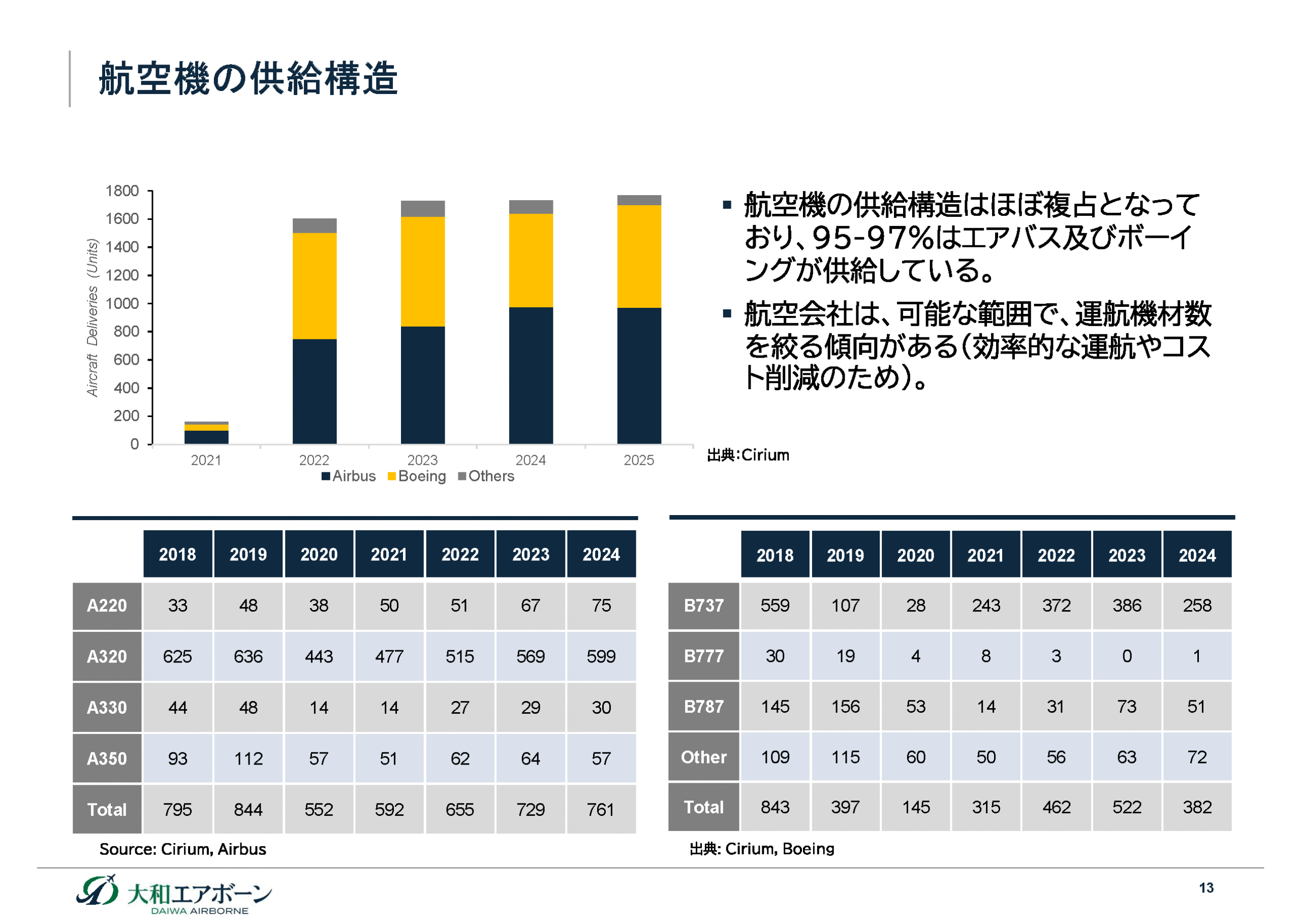

航空機の供給構造についてはいろいろな表現があるのですが、本日はこのグラフを使ってご説明します。黄色がボーイング、紺がエアバスを表しています。足元は大体1,600~1,800機ほどで、全体の95~97%はボーイングとエアバスによる供給です。

IATAに加盟している航空会社は世界中で300社ぐらいあったと思いますが、IATAに加盟していない会社もあるので、おそらく数え方によっては、500社程度の航空会社がある中で、それに対して供給できるOEMが原則2社しかありません。もちろんエンブラエルなど100席以下の航空機を製造しているメーカーもあります。

まさにこの点に、ファイナンス的目線で見たとき航空機のアセットが非常に魅力的であることの根拠があります。

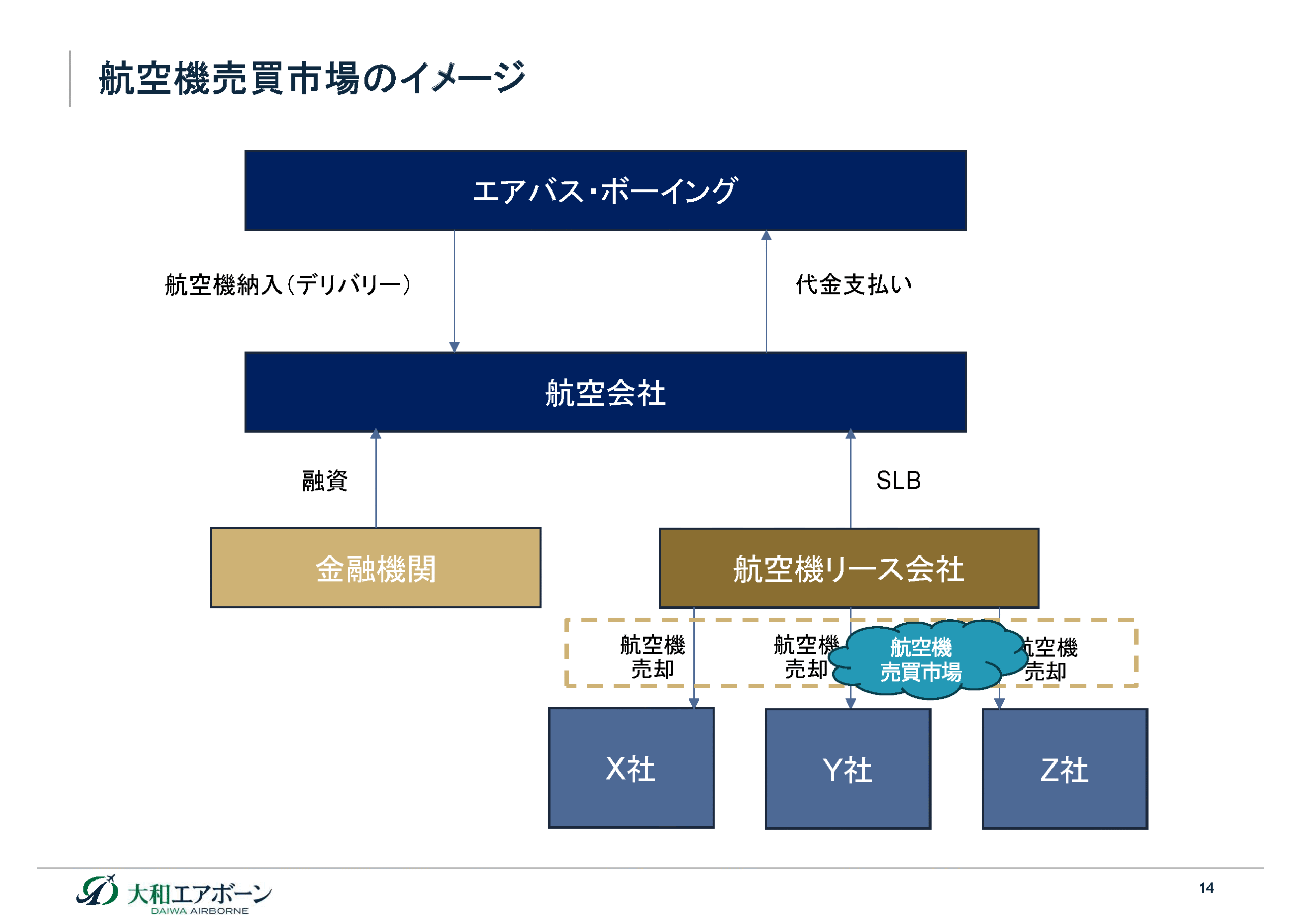

こちらは航空機がどういう形でトレーディング(売買)されているかを図示したものです。先ほどこれと同様の図で、上側について説明しました。

航空会社に対してメーカーから納入があるときにお金を払わないといけないので、銀行から借り入れを行って支払うか、あるいはSLBを行ってリース会社かオペレーティングリースと関係を持つか、どちらかが一般的です。もちろんこれ以外にもいろいろな手法、航空機をまとめて流動化するといったような方法がありますが、典型的にはこの二つがファイナンスの手法になります。

ここまでは先ほどご説明したのですが、その先にも少し触れさせていただきたいと思います。

航空機リース会社は、先ほど申し上げた通り、現在、世界中の航空機の約半分ぐらいを保有してリースしています。言うなれば「航空機の大家」。我が国では三菱地所が「丸の内の大家」と称されますが、それの航空機版のようなイメージです。

三菱地所におかれては、あまり詳しくはありませんが、おそらく丸の内に相当物件が偏っていると思われますが、この航空機リース会社の経営の肝は、一言で言えば、「分散」です。極力いろいろな航空会社に分散してリースを行うことによって、万が一、航空会社が倒産して航空機を取り返した場合(リポゼッション)でも、他の航空会社に貸した場合(リマーケティング)においても、特定の航空会社に集中的に貸していれば航空機ポートフォリオに与える影響が大きいですが、分散していればその影響を緩和できます。

そのような、いわゆるポートフォリオ分散に基づいて、彼らは自分たちのアセットを管理しています。いろいろなルールがあり、当然各社が違うルールを持っていますが、簡単に言えば以下のようなルールです。

例えば100機の航空機を保有する航空機リース会社があれば、米州、アジア・太平洋州、そしてEAME(ヨーロッパ、中東、アフリカ)のカテゴリーで、上限3分の1までしか持たないようにする、というものです。

あるいは特定の国に対するエクスポージャー、特定の国に対するリース機は、全体のポートフォリオの1割を上限とするもの。つまり100機持っている場合なら、一つの国には10機までしか貸しません、というようなルールです。さらには特定の航空会社に対しては5%までしか貸しません、というものもあります。

こうしたルールを持つことによって、自分たちの100機の航空機ポートフォリオのリスク分散を図るのです。これは銀行がお金を貸し出すときも同様で、特定のところに大きく貸した場合には、債権譲渡といって、貸し出し債権を他の銀行に売るわけですが、まさに航空機リース会社はそういったことを行っています。

これは航空会社とは非常に好対照だと思います。航空会社の場合は国籍条項があるため、どうしても自国の経済に引っ張られる傾向があり、過去にも倒産事例がありました。第6の自由を使っているような中東の航空会社を除けば、世界中でビジネスをしているように見えて、その実かなり自国の航空会社、自国からの売り上げに偏っている傾向があります。

航空会社の場合はどうしても事業の地域分散が課題になりますが、航空機リース会社はまったく国籍条項がありません。極力世界中の航空会社に貸していくことが大事なので、リスクが多様化されているビジネスモデルということになります。

ある航空機リース会社が、例えばフィリピンの航空会社と10機のSLBを行ったとします。そうすると、100機あったポートフォリオにフィリピンの航空機が10機加わるので、フィリピンの航空会社に対するエクスポージャーが増え、アジア・太平洋州へのエクスポージャーが増えます。

10機のSLBをすると、航空機リース会社は裏側でその航空機を売却するのです。例えばフィリピンの航空会社向けのリース機が10機増えたので、「じゃあフィリピンの航空会社向けのリース機を5機売ろう」とか、あるいはアジア・太平洋州のエクスポージャーを減らさなければならないので、「じゃあマレーシアの航空会社向けのエクスポージャーを減らそう」とか。

そういった形で、実は裏側のいわゆるセカンダリー(2次市場)での売買はかなり盛んで、おそらく年間1,000~2,000機程度、新造機と同じぐらいのロットで売却が行われています。

世界中で大体50社ぐらいの我々のような専門会社が、こういった売買を行っています。株式市場に売却マーケットがあるわけではないので、相対であったり、RFP(提案要求書)を出して入札をしながら、そのプロセスで航空機売買を繰り広げています。

従って航空機の25~30年の寿命の中で、最初にオペレーティングリースが始まってから最後まで、おそらく所有者が3、4回ぐらい変わっているのではないかと思います。もちろん、ずっと同じ人が持ち切るケースもありますが、おそらくそういったことが起きているだろうと考えられます。

話を具体論に進めていって、この後に融資、それから最後に投資についてお話ししたいと思います。

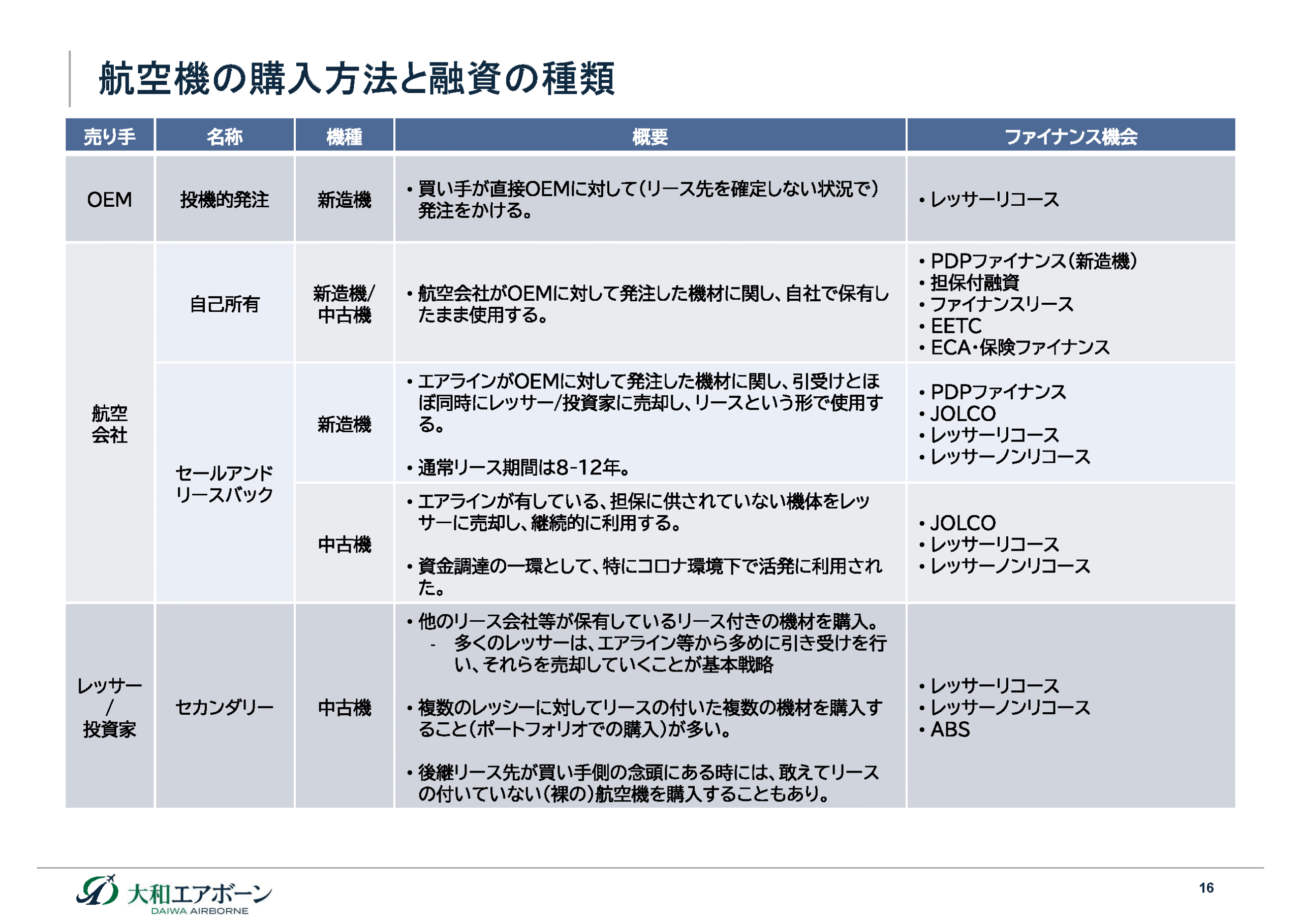

航空機の融資の手法は、この右側の列にある「レッサーリコース」ローンから最後の「ABS」まであまた存在します。まさにこのOEMに対して、先ほど航空会社がメーカーに対して発注すると話しましたが、今では大体100機のうち25機ぐらいは、実は航空機リース会社がOEMに発注している場合もあります。

これはよく投機的発注(speculative order)と言われますが、どういうことかと言うと、航空会社と同じように6年後、7年後にA320neoのデリバリースロットをリース会社が取りに行きます。当然リース会社は自分で使うわけではなく、お客様にオペレーティングリースをするのです。どんな意図で発注しているかというと、6年後、7年後にA320neoを使う人が誰かいるだろうという、そのマクロ需要にベットしているわけなのです。

そうすると案の定、2030年ぐらいに、追加で航空機を買いたい航空会社がボーイングにもエアバスにも、そのさらに6~7年後のデリバリーになると言われるので、リース会社に「貸してもらえませんか?」とやって来ます。もちろんリース会社が積極的に営業するというのが現実なのですが、そういうことをしています。そのようなところに対する融資としてレッサーリコースローンがあります。

次に、これは王道ですが、航空会社が発注したものを航空会社が自分で保有する場合には、航空会社に対する融資を行い、SLBをする場合には、当然ながらリース会社が資金を必要とするので、リース会社に対する融資を行います。ここにあるようなPDP(プレデリバリーペイメント)という頭金の支払いをするファイナンスであったり、あるいはセカンダリーでの売買が起きるときに、レッサーリコースローン、レッサーノンリコースローン、ABSなどです。

ここだけの話でも3時間、4時間コースになるので、本日はファイナンスの細かいところはお話ししませんが、日本の銀行、伝統的には欧州の銀行は、フランスの銀行を中心に、非常に航空機ファイナンスの世界で強いのです。まさにこういったファイナンスが日々行われるということになります。

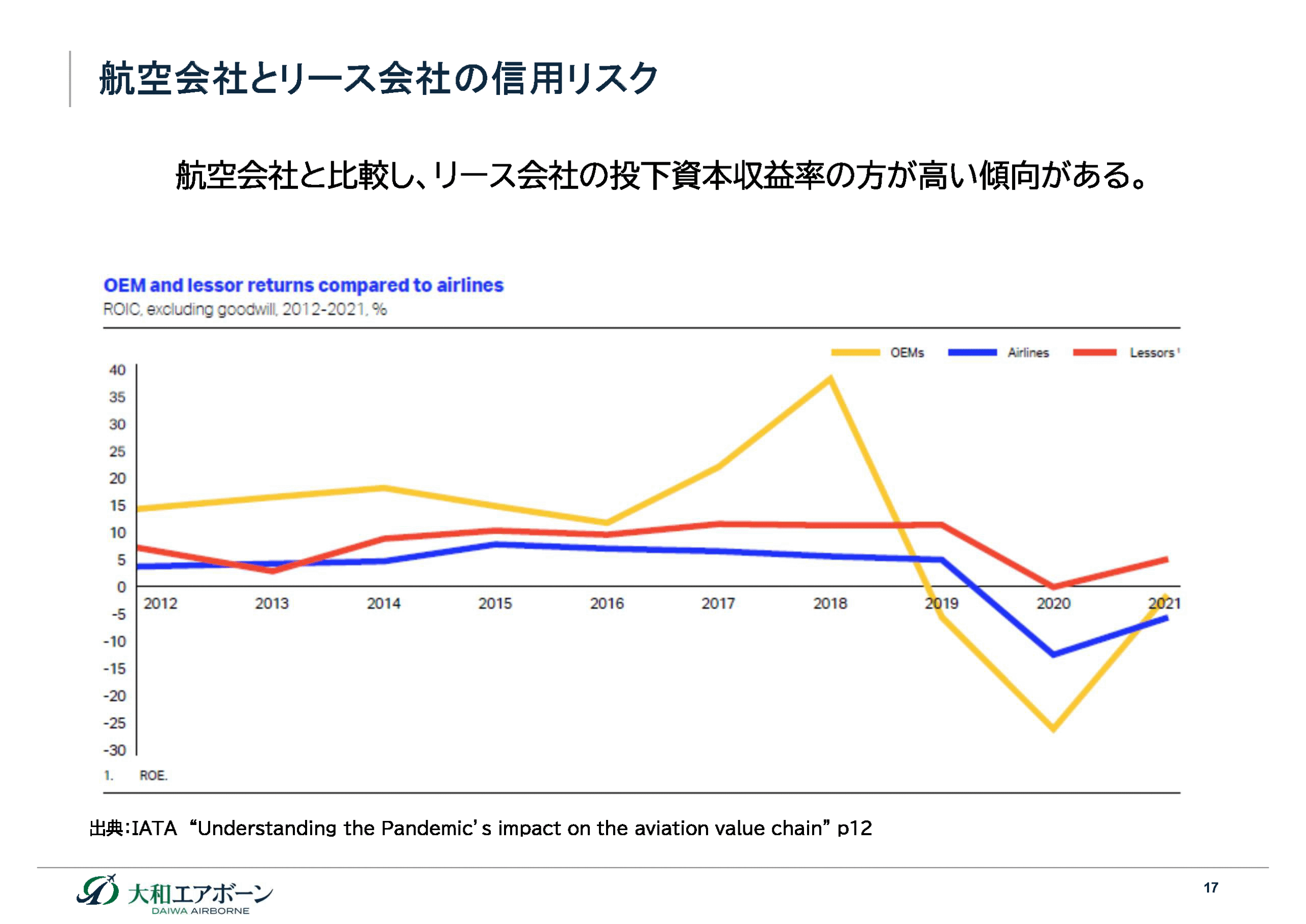

これは非常に面白いデータです。航空機ファイナンスと一口に言っても、航空会社に対する融資もあれば、航空機リース会社に対する融資もあるのですが、これは過去に経年で、OEM(メーカー)、航空会社、リース会社の投下資本収益率、つまりROEの水準をプロットしたものです。

コロナの時期は少し特殊なので、2019年までご説明します。2019年もボーイングの737MAXが出荷できなかったことで大きく下落していますが、ヒストリカルに言うとOEMは二社しかないので、やはりかなり儲かっています。このグラフでは上であればあるほどROEが高いことになるので、OEMがかなり儲かっていることが分かります。

コロナのときは少しえぐれています。コロナ禍では、本当は航空会社が契約上買わなければならないオブリゲーションを追っていたときも、航空会社と交渉し納入を延期する等したため、そういうところで大きく赤字が出ています。

その次に利益率が高いのはリース会社です。リース会社は先ほど申し上げた通り、国籍条項がないので、多様化されたポートフォリオで、リスク・リターンをうまく取っています。従って航空会社に比べると儲かるような事業構造になっています。

さらに特筆すべきは、コロナのときでさえ、2020年にプラスマイナスゼロで、2021年ではすでにもう黒字化していたことです。これは航空機リース契約に基づいて、航空会社はコロナでAOG(Aircraft On Ground)しているときであっても、航空機を使っても使わなくても、リース料を払わなければならないという契約があるからです。

おそらく航空会社からすると、契約に基づいて払わざるを得ないため払っておられたと思います。そういう意味では、一部の減免等があったケースや、倒産した航空会社からのリース料の未払いなどがあったので、利益率は落ちてはいるのですが、2020年コロナが起きた初年度でさえもプラマイゼロの収益率だったわけです。

航空機リース会社は、オペレーティングリースの航空機の塊と見ていいと思うので、コロナ時の収益率は、リース会社の収益構造の底堅さを物語っていると思います。

さて、最後のセクションは航空機投資の概要です。

長らく我が国においては、航空機というと、おそらく節税投資というイメージが非常に強かったのではないかと思います。実際、足元でもそのようなニーズが非常に強いことを、私も日々感じているところです。当然ながら節税ニーズが強いというのは、我が国の税率が高いことに起因します。まさに航空機は、いわゆる税法上の耐用年数がナローボディの場合で8年、ワイドボディの場合で10年と比較的短いので、減価償却が早めに取れるところに着目して、航空機投資が過去に行われてきたという経緯があります。

しかし実は、世界的に見るとキャッシュフロー投資です。まさに航空機が生み出すリース料に着目して投資を行い、最後にその航空機を売却する、そのときのアセット性の価値も非常に高いので、当初の予想価格とあまり変わらない金額で売却できます。このような点に着目して、世界中でいろいろな投資家の資金が航空機の投資に回っているのです。 航空機投資の概要について、大きく六つのポイントでお話しさせていただきます。

まず一つ目のポイントとしては、航空機投資はあくまでもリース料がついた航空機に対する投資がほとんどのケースであること。投機を好む方が、リース料のついていない航空機を買ってきて、それを「エアラインさん、どこかでリースしてください」ということももちろん航空機投資の一つではあるのですが、多くの場合は、航空会社に対するリース料がついている航空機に対する投資ということになります。

従って皆様方が仮にそれを買えば、毎月毎月、例えば35万ドルという固定リース料が航空会社から払われます。毎月払われて、最後は当然持ち切ってもいいですし、リース料がついた状態で売却することもできるのです。投資用のマンションなどに近いのかもしれません。

二つ目の特徴としては、投資するときにレバレッジ、いわゆる借り入れが可能になること。例えば株式などに投資する際に、借り入れできなくはありませんが、株式のような価値の変動が大きいものは、原則として借り入れが非常に難しく、あるいは借り入れができるとしても、その投資金額に対する借り入れの金額がかなり抑えられてきます。

しかし先ほど申し上げた通り、航空機の場合は70~80%といった水準の借り入れが可能になります。やはり極力自己資金を使わず、借り入れを使いながら投資できる方が、IRR(内部収益率)いわゆる投資利回りが上がっていくので、借り入れを活用できる方がより魅力的だと考える投資家が多いのです。まさにアセットの価値が高いので、それが可能であるということです。

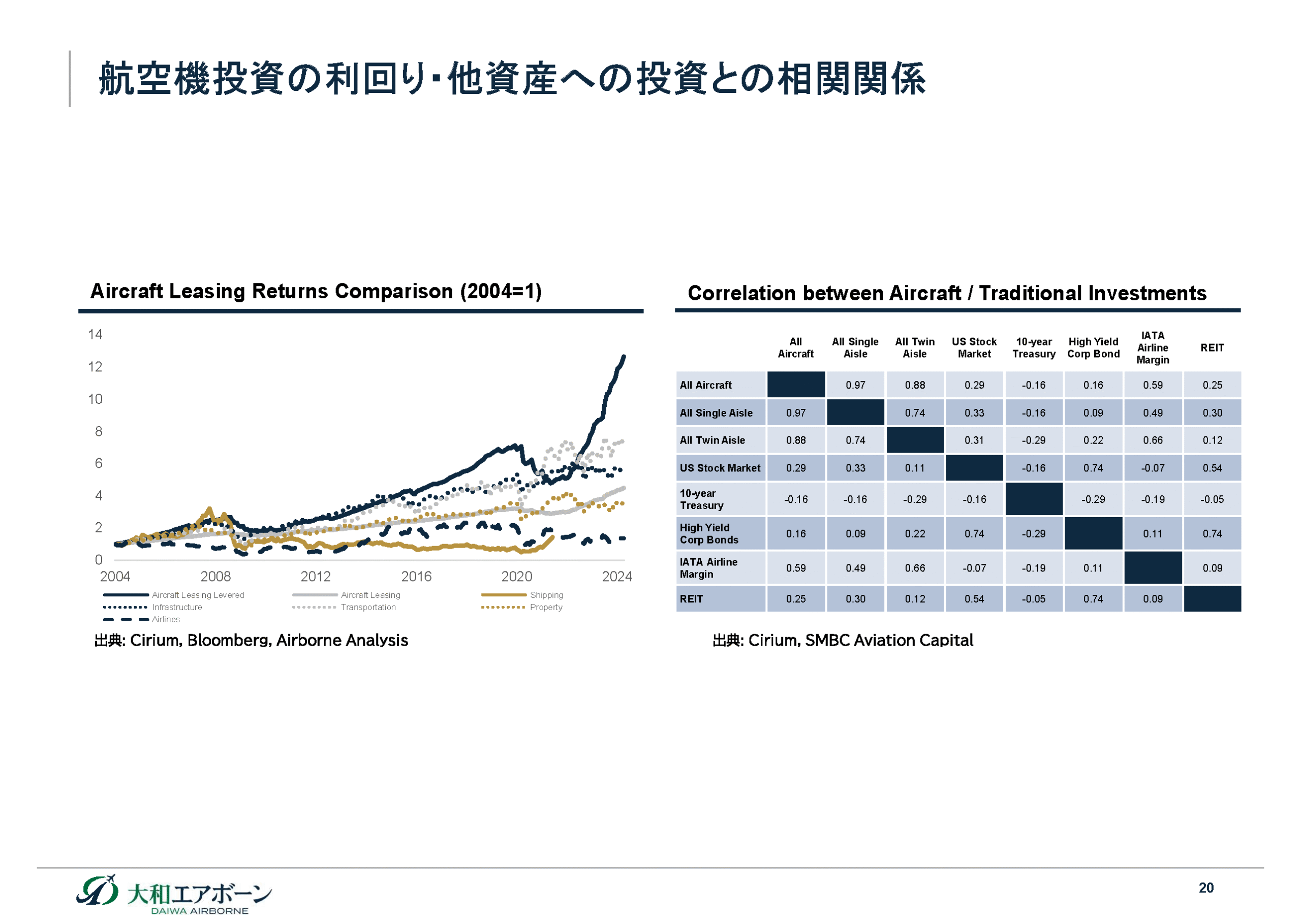

三つ目の特徴。例えば年金基金や保険会社のような機関投資家は、国内外のいろいろなものに投資しています。株式にも投資するし、債券にも投資するし、不動産にも投資する。そういった投資ポートフォリオを構築するときに、違うアセットが同じような相関を持って値動きすると、あまり分散投資をする意味がありません。

これはいわゆるポートフォリオ理論ですが、違う値動きをするようなものに対して分散投資をすることで、リスクをそれほど上げずに、リターンをそれ以上に上げていくことが可能になってきます。そういったファイナンス理論に基づいて、投資するときに他の資産との相関係数が低いものは、投資家からすると非常に魅力的なわけです。

後ほど触れますが、実は航空機に対する投資は、他のアセットとの相関係数が低いと言われています。

四つ目として、航空機の数は世界中で増えており、さまざまな手法の投資が開発されていること。

五つ目は少し毛色が違います。2010年代は、今から振り返ると、中国の銀行系のリース会社の資金がたくさん入ってまいりました。ICBCやCDB、中国農業銀行、そういったところの系列リース会社が瞬く間に世界のトップテンリース会社になっていったのが、2010年代の動きでした。

今足元では、中国の大手銀行系のリース会社は、米ドルアセットへの投資を少し控えているところもありますが、足元でどこの資金が増えているかというと、明らかに中東の資金です。中東のソブリンウェルスと言われるような、政府系の資金がたくさん入ってきています。

皆様もお聞きになったことがあるかもしれませんが、イギリスのスタンダードチャータード銀行、これは航空機の投資も行い、融資もやっていたのですが、そういうところの会社を丸ごと、サウジアラビアのソブリンウェルスが持っている航空機リース会社が買収するということがありました。もちろん従業員は欧米人が多いのですが、資本は結構中東から入ってきているのが今のトレンドだと思います。

六つ目。やはり米国は世界の中でも圧倒的にマーケットが大きく、航空機に関しても、圧倒的に米国の投資家による資金が一番大きな役割を果たしています。ただ、我が国日本もかなり大きなマーケットです。世界で行われている航空機のファイナンスで、日本の銀行から出ている融資の比率は20%くらいあり、エクイティについても、タックスエクイティも含めれば2割ぐらいが日本から出ていると思います。

しかしながら、やはり世界最大の資金の提供元は依然として米国です。

こちらが先ほどの3点目で申し上げた、他の投資との相関係数の低さです。

ここで申し上げたいのは、航空機への投資が投資ポートフォリオを安定させるということ。例えば全体のマーケットで、株価が急落したり社債が急落したときに、航空機はあまり影響を受けないのです。従って機関投資家からすると、まあ航空機自体がとてつもない比率で使われることはないのですが、航空機に対する投資を例えば5~10%入れておくことによって、彼らの投資ポートフォリオが安定すると言われるんですね。こういったことも、航空機に対する投資が注目されている理由の一つです。

航空機はこれまでで言うとニッチでした。今でも我々が航空機に投資したいと思っても日本に商品がないので投資の機会がない状況ではありますが、航空機は世界的に言うと、他の資産との相関性が低く、実は一定の利回りが過去に出ていることに着目して投資されています。よって、今航空機が注目されているということになるわけです。

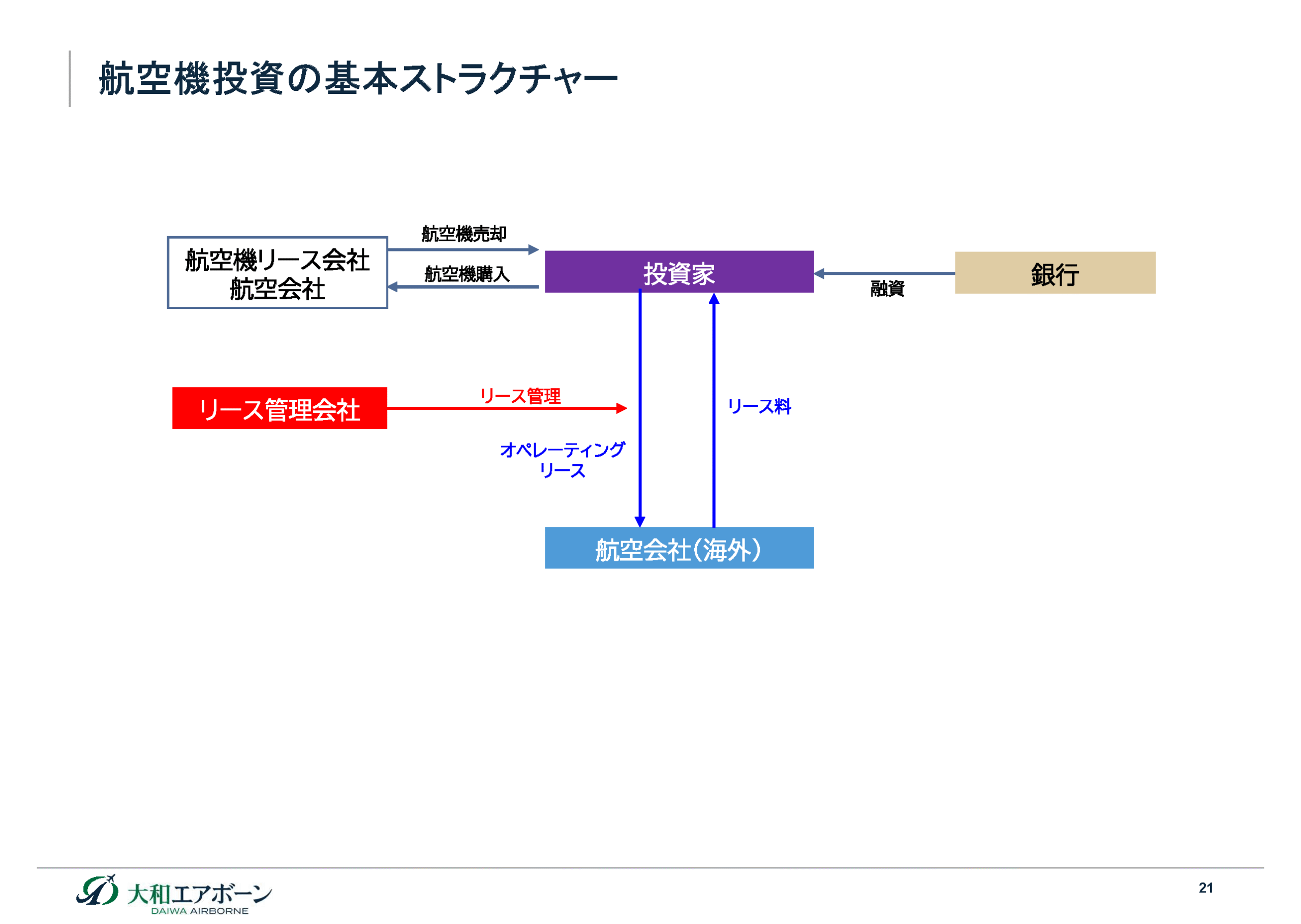

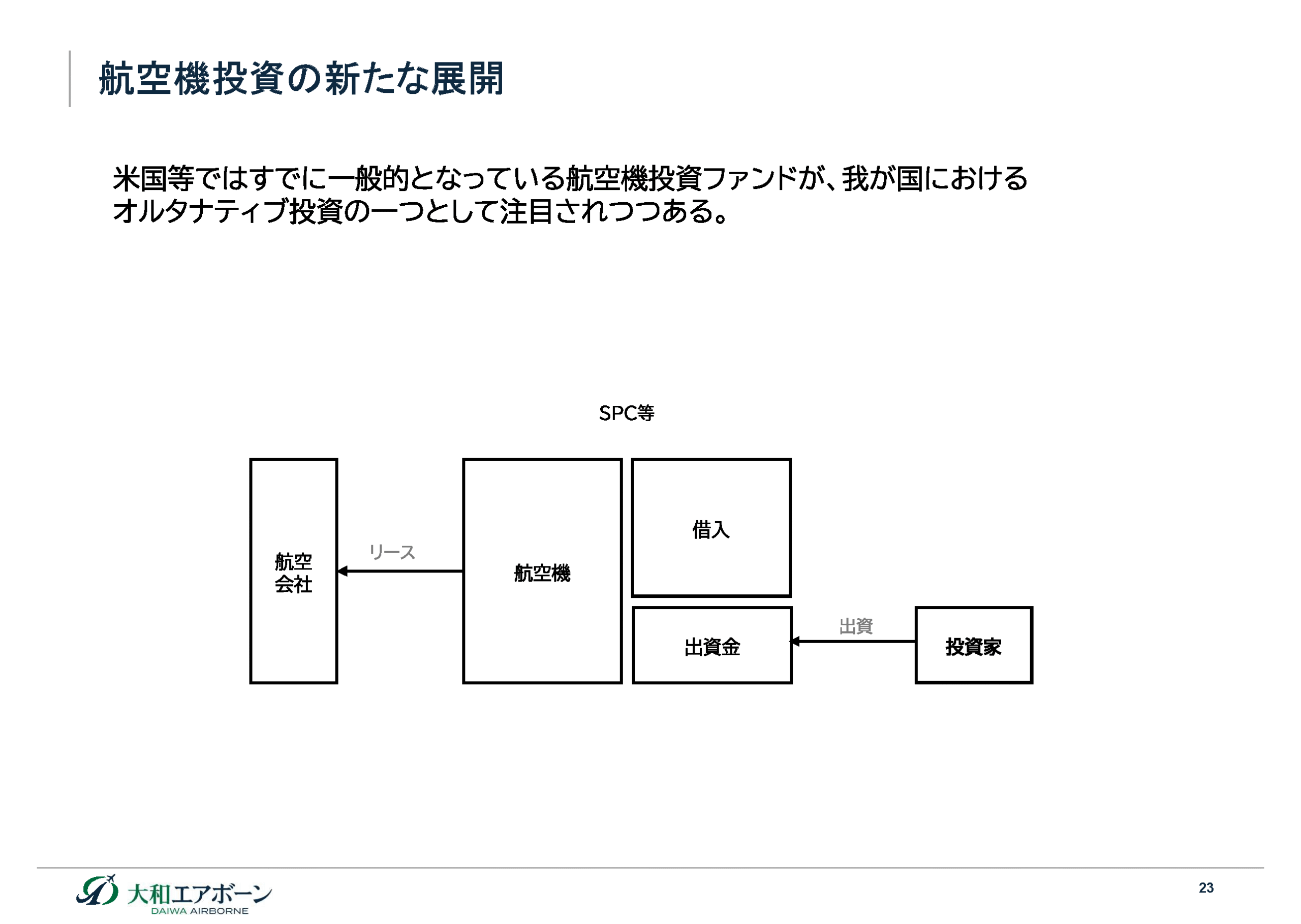

さて、実際に航空機がどのように投資されるかについて、簡単に図でご説明させていただきます。

ここに投資家がおられます。これは1機買う投資家であるケースもありますし、ファンドのような形式でもあるのですが、基本的には航空会社とダイレクトに航空機リース契約を結びます。英語ではエアクラフト・オペレーティング・リースアグリーメントと言い、毎月30万米ドル、35万米ドルといったリース料が入ってきます。金利が高いときに組成されたものだと、ナローボディでも40万米ドルを超えるリース料もあります。

通常は、プロである航空機のリース管理会社が間に入ることによって、毎月、航空会社から航空機をどのように使ったか、これはユーティライゼーションリポートと言いますが、そういったものの報告があったり、きちんとメンテナンスが行われているか、というような機体の使用状況の確認等が行われます。いわばPM(プロパティマネージャー)のようなイメージです。

先ほど申し上げた通り、航空機に投資される際には、銀行から借り入れをするケースが多いです。そして投資家は航空機リース会社との間で、その航空機のリース料がついた状態で売却を行うわけです。前述した航空機のセカンダリーマーケットで売り買いすることになります。これが航空機リースの基本形です。

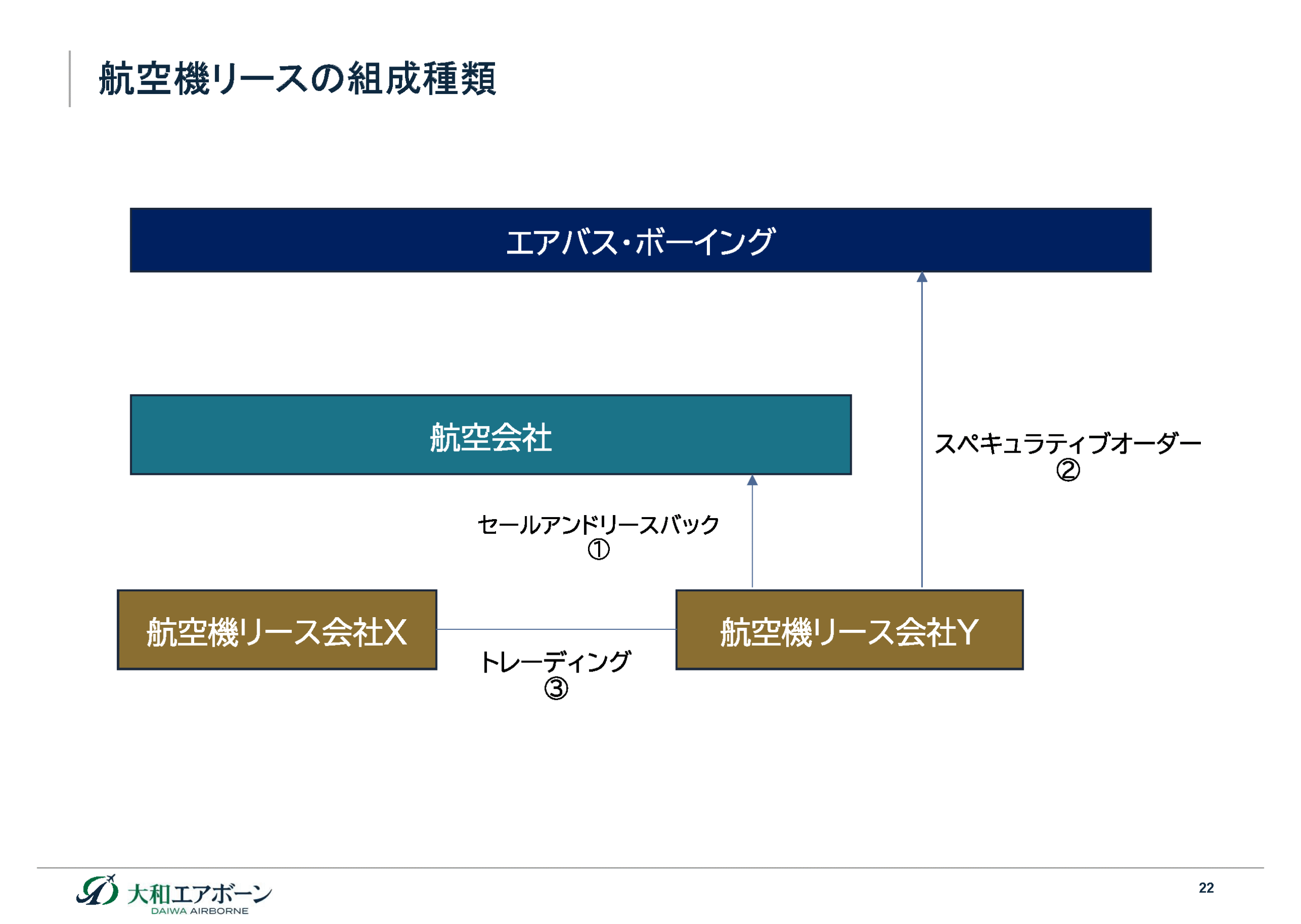

航空機リースの組成の手法です。

少し冒頭で触れたことと重複する部分がありますが、まず①セールアンドリースバック(SLB) これは航空会社がエアバスやボーイングから納入を受けたものをその初日に航空機リース会社に売り渡して長期リースを行うものです。

そして②スペキュラティブオーダー そもそも航空機リース会社自身が、エアバスやボーイングに、将来のマクロ需要に充てて発注するものがあります。6年後、7年後のデリバリーに向けて発注を行い、デリバリーが行われる2年ぐらい前からエアラインに対してマーケティング活動を行います。

世界のオペレーティングリースは約5割と申し上げましたが、SLBはその約半分の25%、スペキュラティブオーダーが同じく25%ぐらいと言われています。

あとは先ほど申し上げたセカンダリー市場でのポートフォリオ調整の中での売買です。これが航空機リース会社間での③トレーディングということになります。まさにこのトレーディング、私も日々やっておりますが、株のようにマーケットがあるわけではなく、今日売ろうと思って売れるものでもありません。プロセスは2カ月、3カ月かかるものです。

航空機は非常に売りやすいもので、投資家の間での売買は非常に流動性が高いです。例えばA380というと、これはなかなか難しいのですが、ナローボディで一定のグッドエアラインへのリースがついているものであれば、非常に売りやすくなります。

非常に売りやすいと言うと誤解を招くといけないのですが、当然プロセスがあり専門性が高いです。よく投資家から「本当に売れるんですか」と聞かれるのですが、売りやすいというと語弊があるものの、ニーズがあるという状況です。

先ほど航空機投資の基本ストラクチャーをご説明させていただきましたが、今まさに世界的には、投資家の皆様方からお金を集めてファンドをつくり、そのファンドから10機とか20機といった複数の航空機を取得していくケースが増えています。1機だけに投資すると、どうしてもリスクが集中しますが、複数の航空機に投資し、航空会社の場所・種類も変えていけばリスク・リターンが分散されるので、このような航空機の投資ファンドが世界で非常に増えてきています。

構図としては次のようなものです。投資家から出資を受けて、それに対して借り入れを行い、航空機に投資します。航空機にはリースがついているので、航空会社から毎月リース料が入ってきます。その入ってきたリース料を投資家に分配していきます。

最近よく聞かれるかもしれませんが、いわゆるオルタナティブ投資ですね。代替資産投資とも言われますが、オルタナティブとは「伝統的な資産ではない」という意味なので、株や債権以外のことを、オルタナティブ投資と呼んでいます。具体的には不動産リートも昔で言うとオルタナティブ投資です。今はもうオルタナティブでは王道のアセットになっていますが。

その他でいうと、プライベートエクイティ(PE)もオルタナティブ投資の一つです。あるいは空港や高速道路に対する投資、いわゆるインフラ投資もオルタナティブ投資の一つです。最近ではプライベートデットという、銀行以外のエンティティーが融資するようなケースも、まさにオルタナティブ投資の一つです。

実は航空機も、同じようにオルタナティブ投資の一つとして、今その地位を確立しようとしています。米国ではすでに確立されています。我が国でもまさに、今日の話を聞いて納得していただいて、自己責任において航空機投資をしようと思っていただけると嬉しいのですが。残念ながら、なかなか個人の方が投資できる航空機投資の商品自体がなく、まだ法人や機関投資家、いわゆるプロ向けの商品しかないという状況です。

実は不動産においてもかつてはそうでしたが、我が国において20年ほど前にリートというものが設立されて、今では普通に株式を買うのと同じような感覚で、不動産の持ち分をマーケットで売り買いしています。

私自身としては、10年後なのか20年後なのか分かりませんが、まさに航空機についても、私も含めた個人が気軽に、気軽にと言っても当然、リスク・リターンを理解した上ではありますけれども、投資できるような世界になっているのではないかと思いますし、私自身業界に携わる者として、皆様に安心して航空機に投資していただけるような商品を開発していくことができればと思っております。

以上をもって私の説明とさせていただきます。ご清聴ありがとうございました。