-関西空港調査会主催 定例会等における講演抄録-

黒川 隆一 氏

株式会社JAL航空みらいラボ 航空事業調査研究部 上席調査研究員

●と き 2025年6月26日(木)

●ところ 大阪キャッスルホテル 7階 菊・桜の間(オンライン併用)

JAL航空みらいの黒川でございます。本日は航空会社の脱炭素の取り組みとSAFの最新状況について発表させていただきます。どうぞよろしくお願い致します。

まずJAL航空みらいラボという名前を初めて耳にする方もいらっしゃるかと思いますが、2024年7月1日に設立されたJALグループの会社です。調査研究および産学連携による人材育成をミッションとしております。

JALグループの知見に外部見識を取り入れた調査研究と、次世代を担う人財の育成により、安全で安心な航空業界の成長・発展を通じたサステナブルな社会の実現に貢献するという企業理念で取り組んでいます。

本日このような機会を頂戴し、皆様に心から感謝申し上げます。

簡単に自己紹介をさせていただきますと、1986年(昭和61年)にJALに入社しました。会社人生の半分以上を空港、特に客室、または現場間接部門といった、いわゆる現場(航空機の近く)で働いてきました。10年間ほど客室乗務員として乗務もしておりました。関西つながりで言いますと、阪神・淡路大震災直後に3年間ほど関空で乗務員を務め、2007年からJALエクスプレスという、後にJALと一緒になりましたLCCの先駆けとも言える(ノンフリル・多頻度運航)の会社に5年ほど出向しておりました。

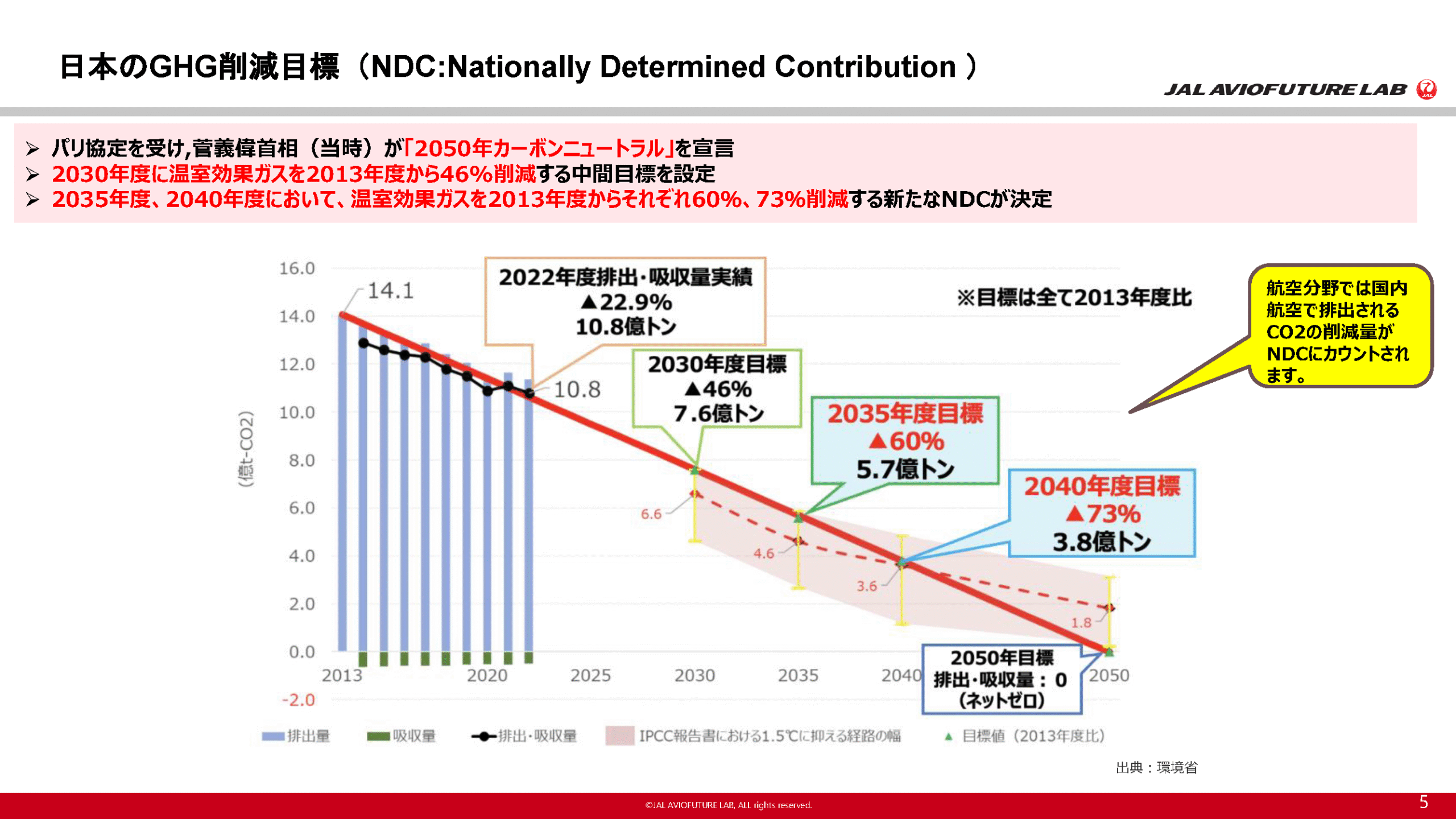

それでは最初に、GHG(グリーンハウスガス)の削減目標についてご説明します。こちらは環境省の資料になりますが、2015年のCOP21で採択されたパリ協定を受け、当時の菅首相が2050年カーボンニュートラルを宣言しました。

パリ協定は、発展途上国を含めた国連の全加盟国が、産業革命以降の気温上昇を2℃未満に抑えることを目指して取り組む枠組みです。日本においても2050年ネットゼロに向けて、途中の2030年の段階で2013年度比46%の削減を、2035年に60%、2040年に73%の温室効果ガスを削減するとの目標が定められました。この国の目標のことを、NDC(Nationally Determined Contribution)と言います。

航空分野に関しては、国内航空で排出されるCO2の削減はNDCの目標に含まれます。

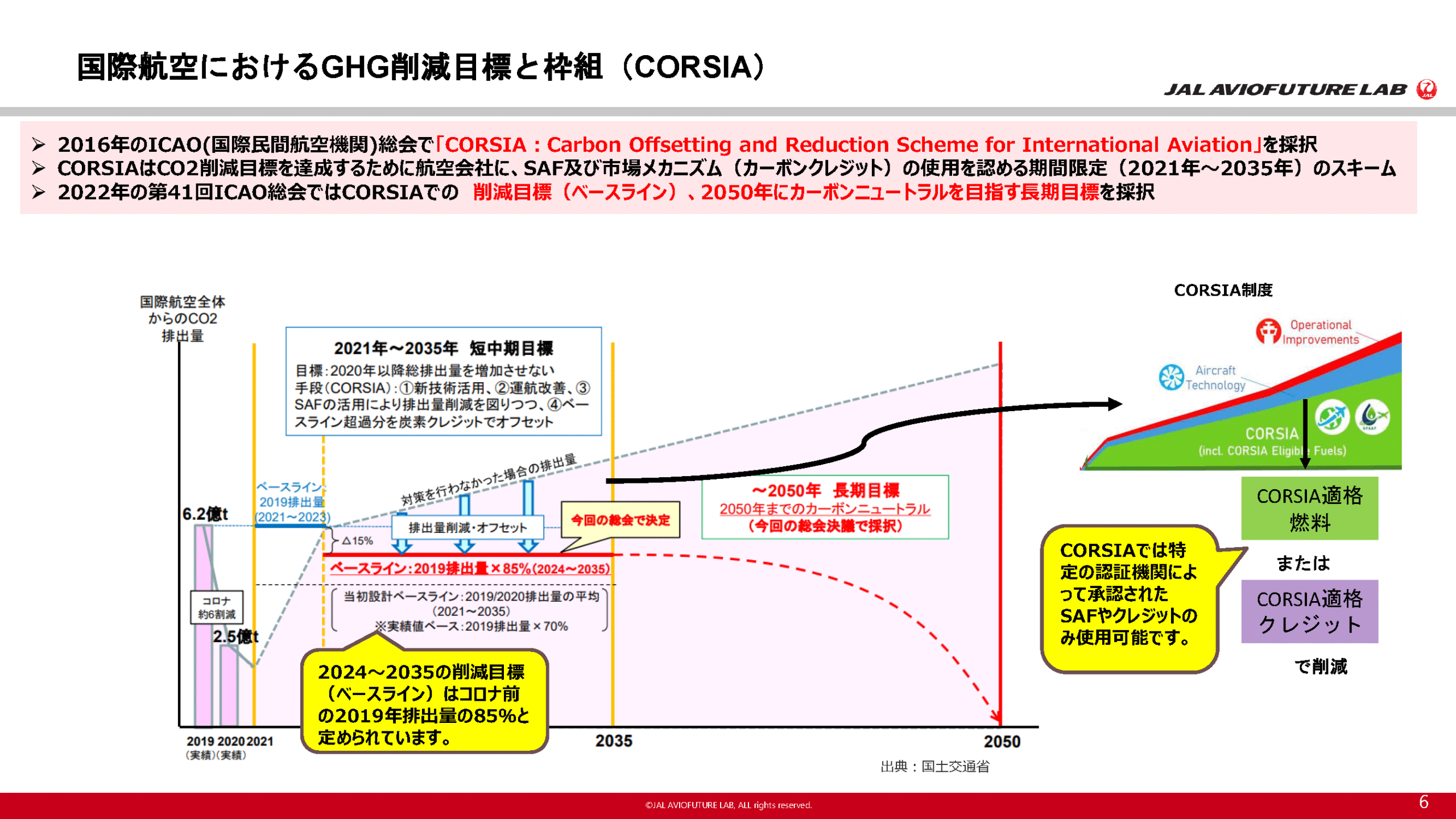

国際航空や国際海運については、複数国をまたいで運航されることから、パリ協定の範囲外となります。地球温暖化への取り組みについては、それぞれの業界機関、航空ではICAO、海運ではIMOで議論しながら目標管理を行っています。

国際航空については、2016年にICAOの総会で「CORSIA(Carbon Offsetting and Reduction Scheme for International Aviation)」というスキームが設定されました。CORSIAは、CO2削減目標を達成するために、航空会社にSAF(代替航空燃料)、市場メカニズム(カーボンクレジット等)の使用を認める期間限定(2021年~2035年)のスキームです。

2022年のICAO総会で、CORSIAの削減目標(ベースライン)および2050年カーボンニュートラルという長期目標が採択されました。ベースラインは、黄色の吹き出しで説明していますが2019年コロナ前の排出量の85%です。

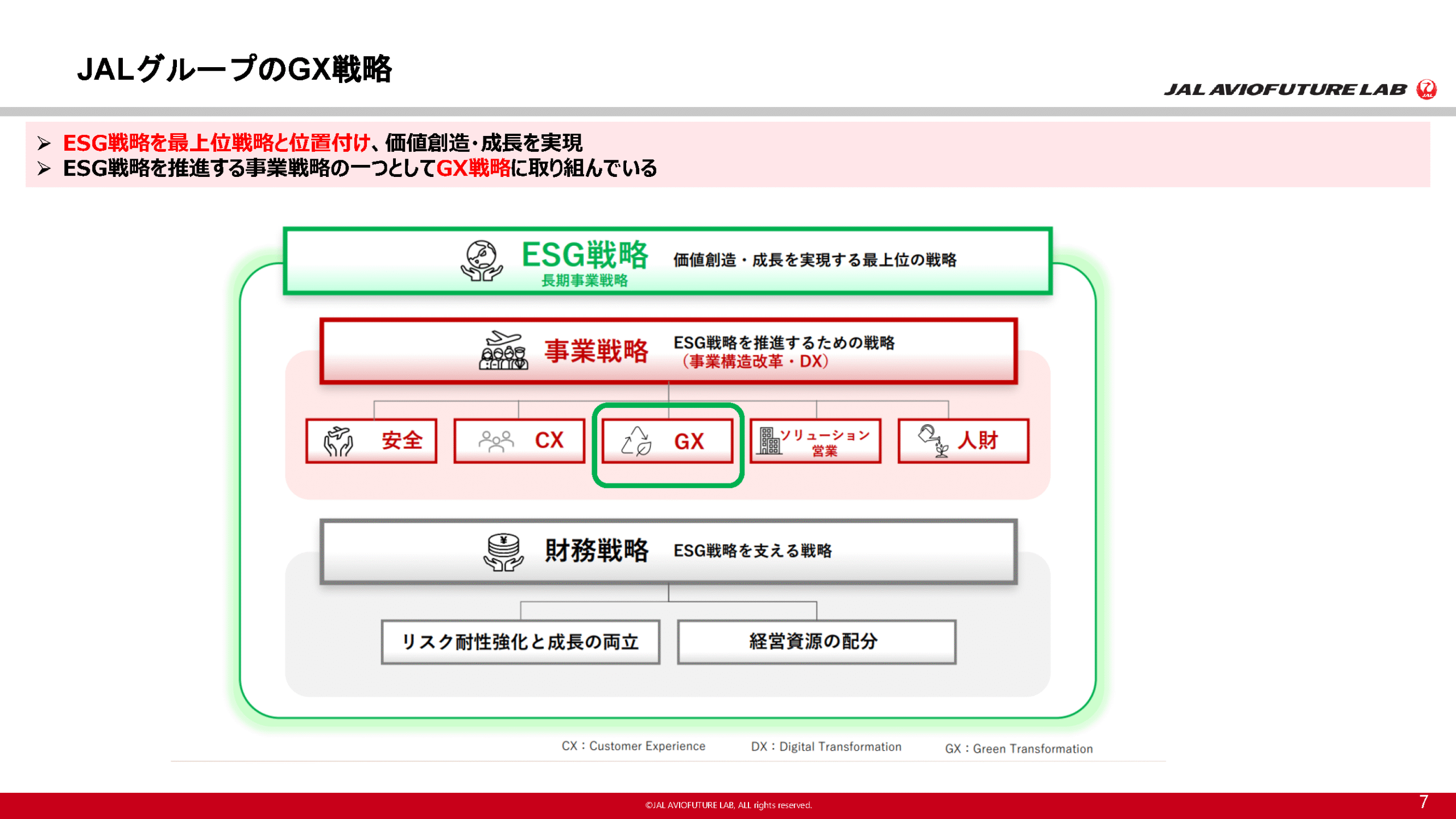

続いて、エアラインの脱炭素化に向けた取り組みについてご紹介します。こちらはJALグループのGX戦略です。

JALグループでは、2023年度からESG戦略を上位戦略と位置付け、価値創造・成長を実現すべく取り組んでおります。ESG戦略を推進する事業戦略の一つとして、緑の囲みで示したGX(グリーントランスフォーメーション)戦略を掲げています。

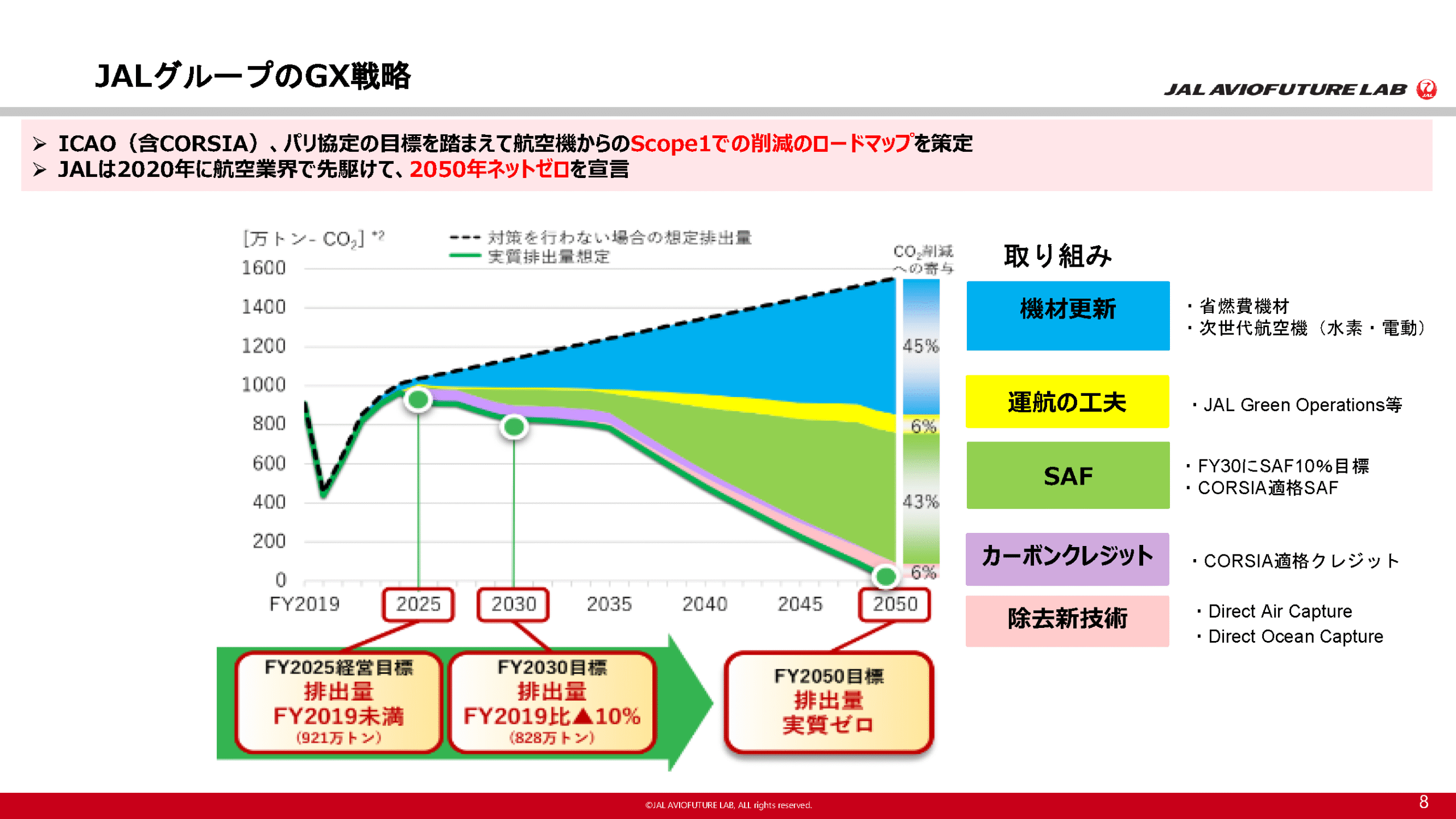

こちらがGX戦略のロードマップです。

国際航空・国内航空を合わせ、航空機から排出されるCO2を削減するためのロードマップであり、パリ協定およびICAOの目標を踏まえてのものです。一番上の黒い点線が、何も対策を行わない場合のCO2想定排出量です。コロナ禍で一旦落ち込んだ航空需要の伸びとともに、CO2排出量も右肩上がりで増えていくと予想されています。

これに対し、2050年ネットゼロに向けて、機材更新、運航の工夫、SAFによりCO2を削減させ、それでも足りない場合は、カーボンクレジットなどの市場メカニズムを活用していくという戦略になります。

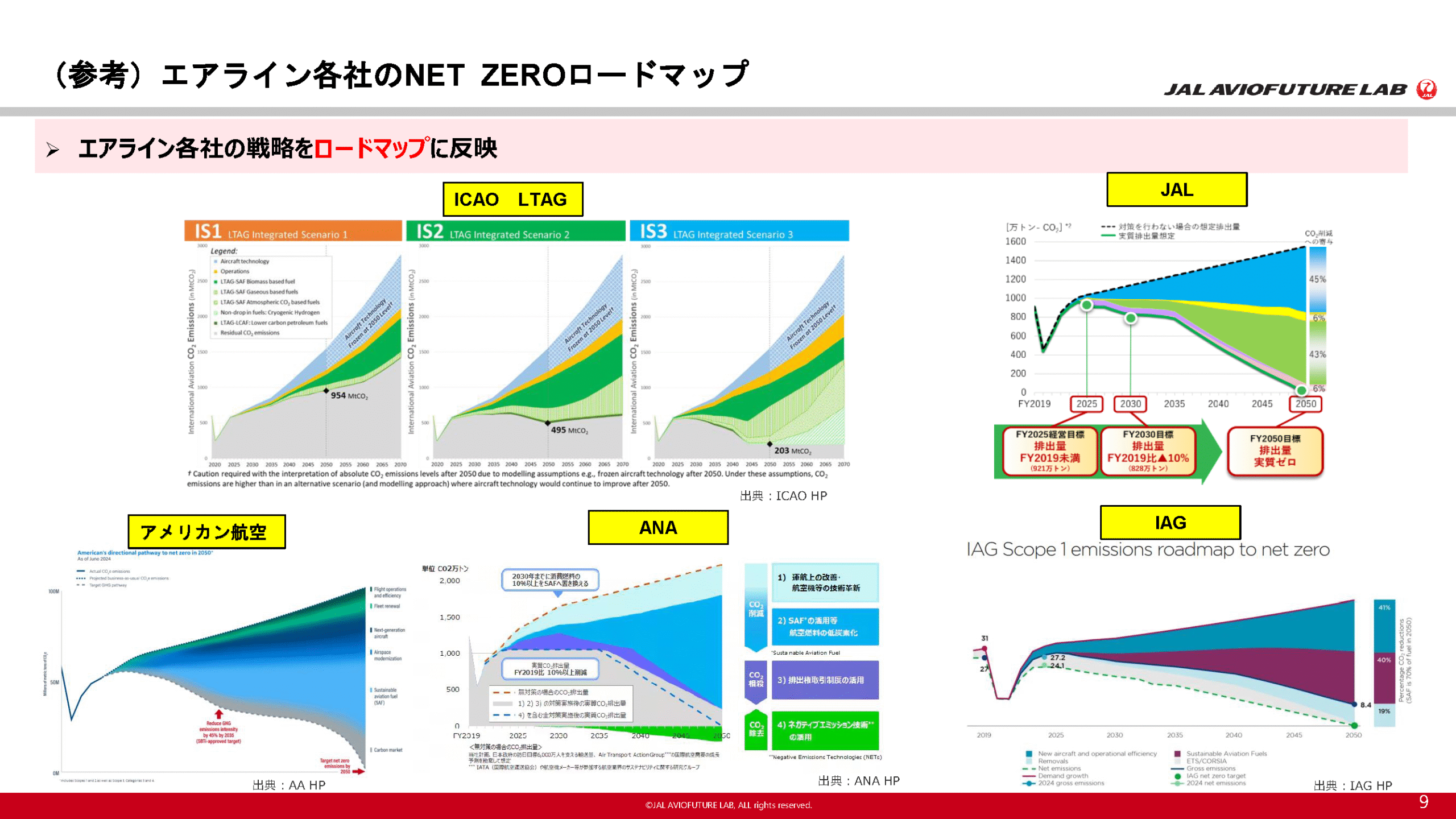

ご参考までに、エアライン各社のロードマップをご紹介します。

左上に「ICAO LTAG」とありますが、LTAGとは長期目標を指します。「IS1」は保守的なシナリオ、「IS2」は中庸シナリオ、「IS3」は野心的なシナリオです。

IS3のグラフの上から、ブルーが機材更新、オレンジが運航の工夫、濃い緑がバイオマスからつくれるSAF、その下がいわゆる都市ゴミなどのガス化でつくられるSAF、その下が合成燃料つまり空気中のCO2と水素からつくるSAF。さらにその下の緑は、水素燃料(水素航空機)を使った削減となります。

その他各社も同じようなロードマップになっていますが、細かく見ると削減手法の内訳の比率が異なっていて、途中での目標値に差があります。これは機材更新、あるいは燃料調達といった戦略の違いによるものです。

JALグループでは、上のブルーの機材更新が結構多めになっていますが、これは水素航空機など次世代航空機の活用も視野に入れているからです。一方でSAFを含めた技術革新、原料調達、各種政策などは、まだまだ不確実な部分も多いので、エアライン各社はこのロードマップを適宜見直していく必要があります。

ここで一点、皆様にぜひご認識いただきたいのは、機材更新、運航の工夫、SAF利用に取り組むなど自助努力をどんなに頑張っても、最終的にCO2は残ってしまう点です。残余分については、先ほどからご説明しているように、いわゆるカーボンクレジットといった市場メカニズムを活用していく必要があるということです。

こちらも一度は目にされた方もいらっしゃるかと思いますが、国内でのSAFの製造・確保に向けた取り組みです。一部、少し古いものもありますが簡単にご紹介します。

左側は、全日本空輸(ANA)様との共同レポートです。2021年10月、「2050年航空輸送におけるCO2排出実質ゼロに向けて」というレポートを共同で策定、発信しました。

中央は、2022年3月に立ち上げた「ACT FOR SKY」。JALが日揮ホールディングス様、全日本空輸様、レボインターナショナル様と共に、幹事企業としてつくった有志団体です。

一番右はACT FOR SKYのスピンオフ活動となる「FRY to FLY Project」です。2023年4月、廃食油によるSAFの製造促進を目的として立ち上げたプロジェクトです。

JALグループではSAFの原料確保に向けて、「捨てる油で空を飛ぶプロジェクト」も実施しています。JAL本社や支店の社員食堂に加え、スーパーマーケットにも回収拠点を設け、これまで廃棄されていた家庭用の廃食油を回収し、SAFの原料として利活用しております。開始から1年半で回収拠点が約70カ所に拡大し、1万3,000人の方が参加してくださっています。

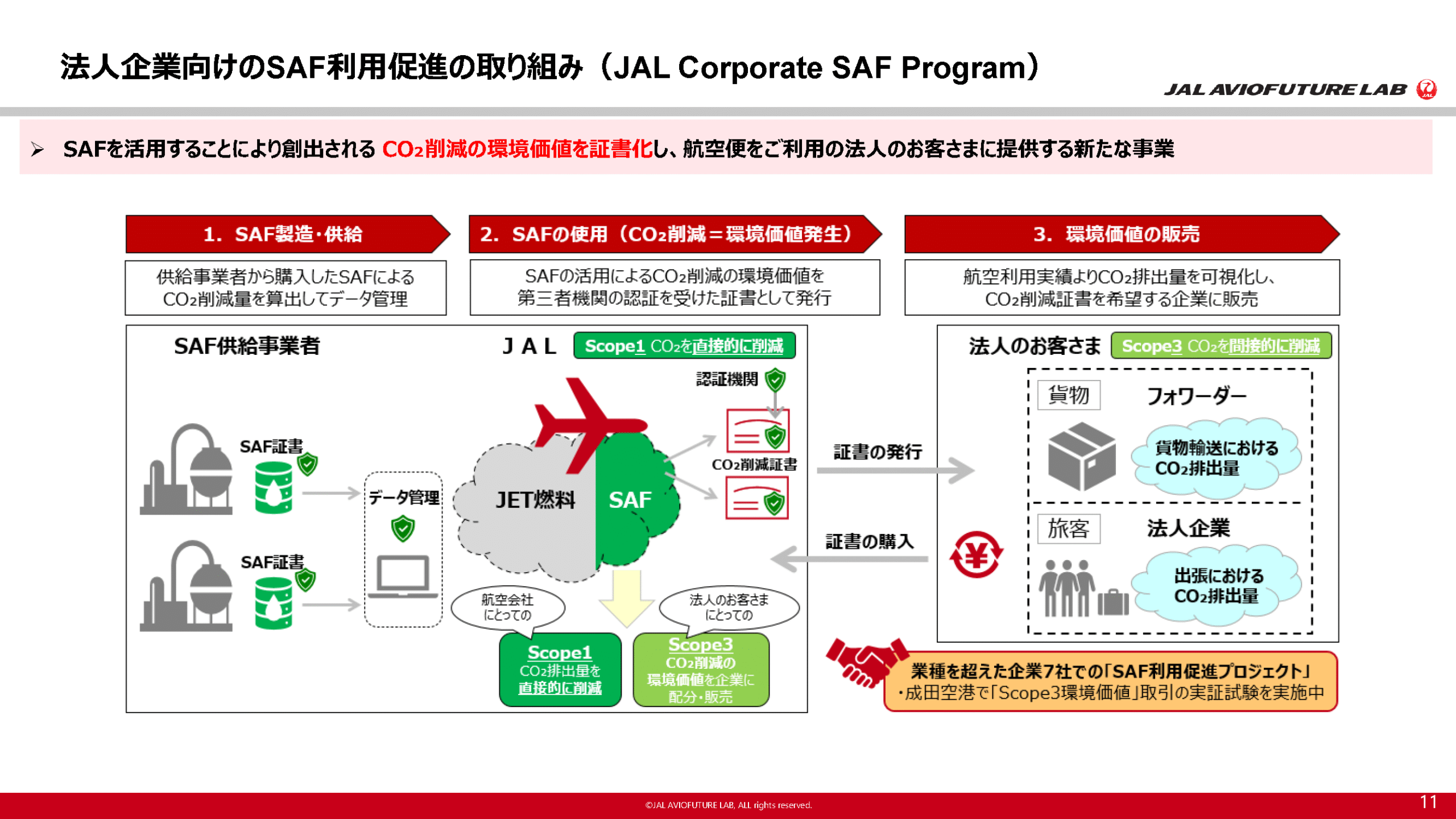

続いてこちらは、2024年4月からJALで始めた法人企業様向けのサービス、JAL Corporate SAF Programです。エアラインがSAFを活用することにより創出されるCO2削減の環境価値を証書化して、出張や貨物の輸送で航空便を利用する法人のお客様に提供する事業です。

こういったプログラムは、実はすでに全日空様や海外のエアラインでは先行して取り組んでいます。図のように、エアラインはScope1として自社の航空機から排出されるCO2をSAFの活用によって削減します。航空機を利用する法人のお客様は、Scope3のCO2削減として証書を購入します。

Scope1~3について簡単に説明します。Scope1は燃料を燃やすなどして出るCO2。Scope2が、購入した電気を照明などに使って消費した時に出るCO2で、大体が自社での排出です。Scope3がそれ以外で、例えば出張での移動、もしくは物の輸送や、製品の廃棄といった、自社の活動に関連する自社以外のところから出るCO2となります。

そして、法人のお客様がScope3の証書を購入することで、例えばお客様の有価証券報告書や統合報告書といった開示書面で、その貢献度を定量的に開示することによって、取引先や投資家にアピールできるという仕組みになっています。もちろんエアラインにとってもこの証書を買っていただくことで、SAFの購入資金に充当することができます。

この取り組みは、経済活動において膨大なGHGが排出されていることから、企業は事業活動におけるすべてのCO2排出量、すなわちScope1~3のサプライチェーン全体のCO2を削減していくことが、脱炭素の取り組みにおいて重要であるとの考え方によるものです。

ただ日本においては、自社以外の排出にあたるScope3の排出削減について、まだ世間一般の認知度が低く、また法人・企業様もScope3削減の必要性やコスト面の課題で、現時点では利用が少なく、まだまだこれからといった状況です。

ちなみにScope3の削減に取り組まれる場合に、環境省や各自治体で補助制度が設けられています。また金融庁では2027年度から、大企業から順次にですが、Scope3の排出量の開示が義務化される予定になっています。

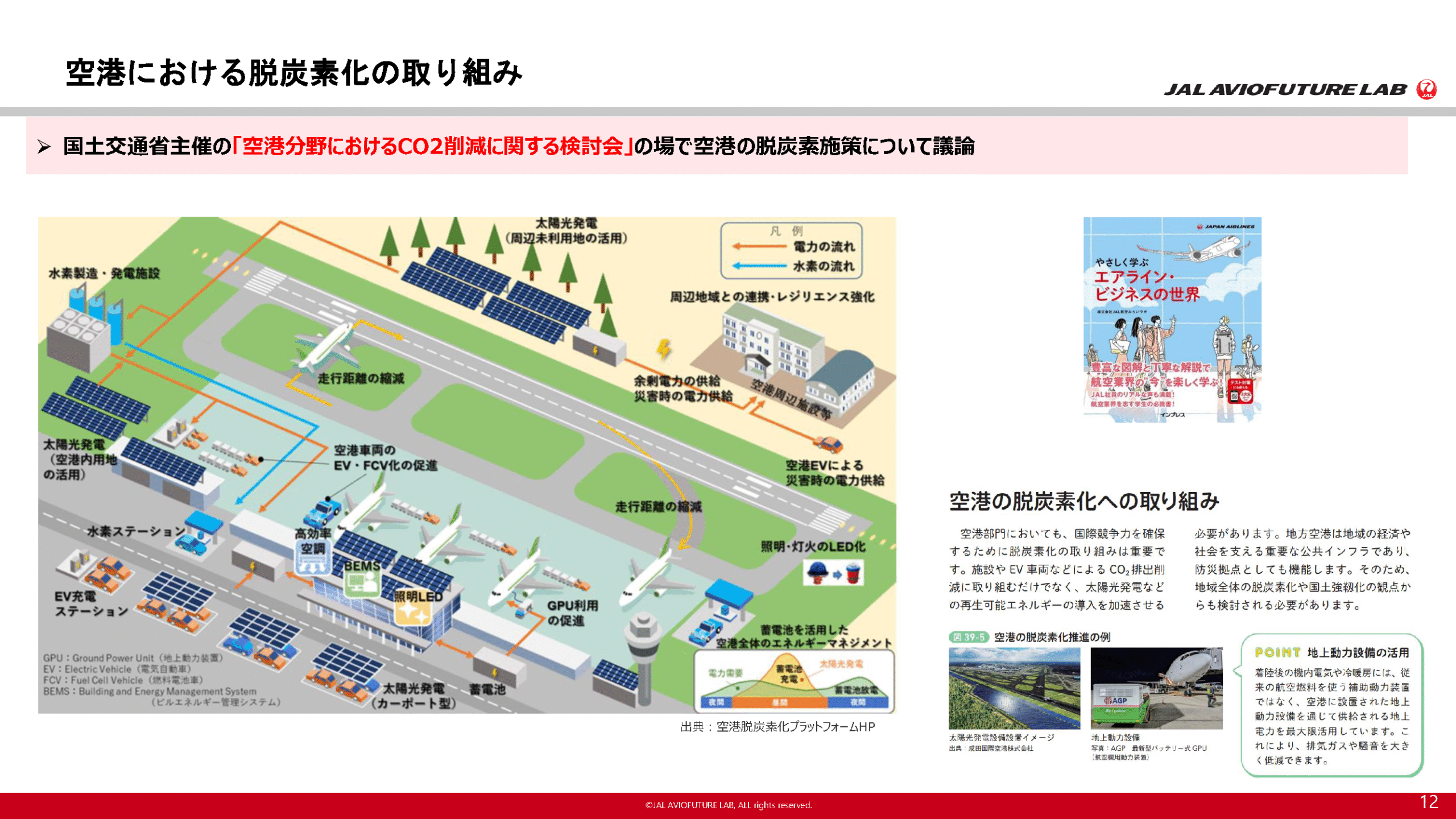

ここでは、エアラインにとって大変重要な空港における脱炭素化の取り組みについてもご紹介させていただきます。すでに各空港でさまざまな取り組みが進められていますが、2021年から、国土交通省主催の「空港分野におけるCO2削減に関する検討会」の場で、産官学による委員の皆様にご議論いただいているところです。

イラストにあるように、空港車両のEV・FCV化の促進、航空機の地上走行距離の削減、GPU利用の促進、照明・灯火のLED化などの取り組み。加えて、太陽光発電による発電施設や水素製造施設を建設して、周辺地域の住民の皆様へエネルギーを供給する、もしくは災害時の拠点としての役割も目指しています。

私どもの会社で昨年、『やさしく学ぶエアライン・ビジネス』という業界本を出版しました。その本の中にも、今述べたような空港の脱炭素化についてご紹介しております。それ以外にもエアライン全般にわたるいろいろな情報を網羅していますので、ご興味のある方はぜひご購入いただければと思います。

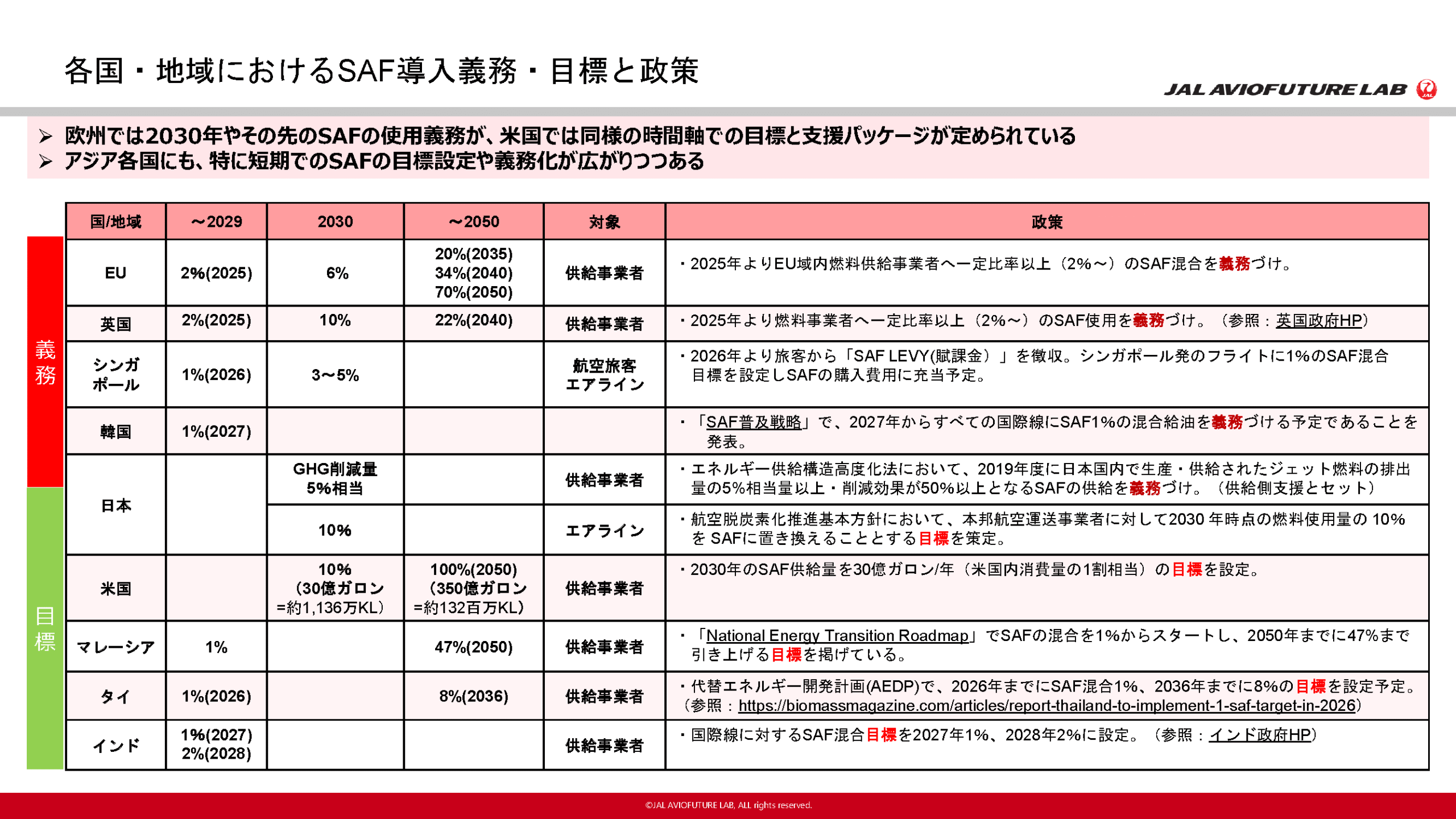

こちらは、世界各国地域におけるSAFの導入義務、または目標と、それに関する政策の一覧表です。

上の行の赤い箇所が「義務」、下の行の緑の箇所が「目標」となっています。上から見ていくと、EUでは2030年あるいはその先のSAFの混合義務が定められています。

シンガポールは2026年からですが、搭乗されるお客様から「SAF LEVY(賦課金)」、いわゆる税金を徴収する予定になっています。シンガポールではその資金を活用してSAFの普及促進に努めていくということです。同時に2026年から1%のSAF使用目標を立てています。

日本は緑の「目標」の箇所ですが、エアラインに対して2030年に燃料の10%をSAFに置き換える目標が航空法で定められています。

その下の米国では、後ほど触れますが、同様の時間軸での目標と手厚い支援パッケージが定められています。またアジア各国でも、特に短期でのSAFの目標設定や義務化の動きが広がりつつあります。

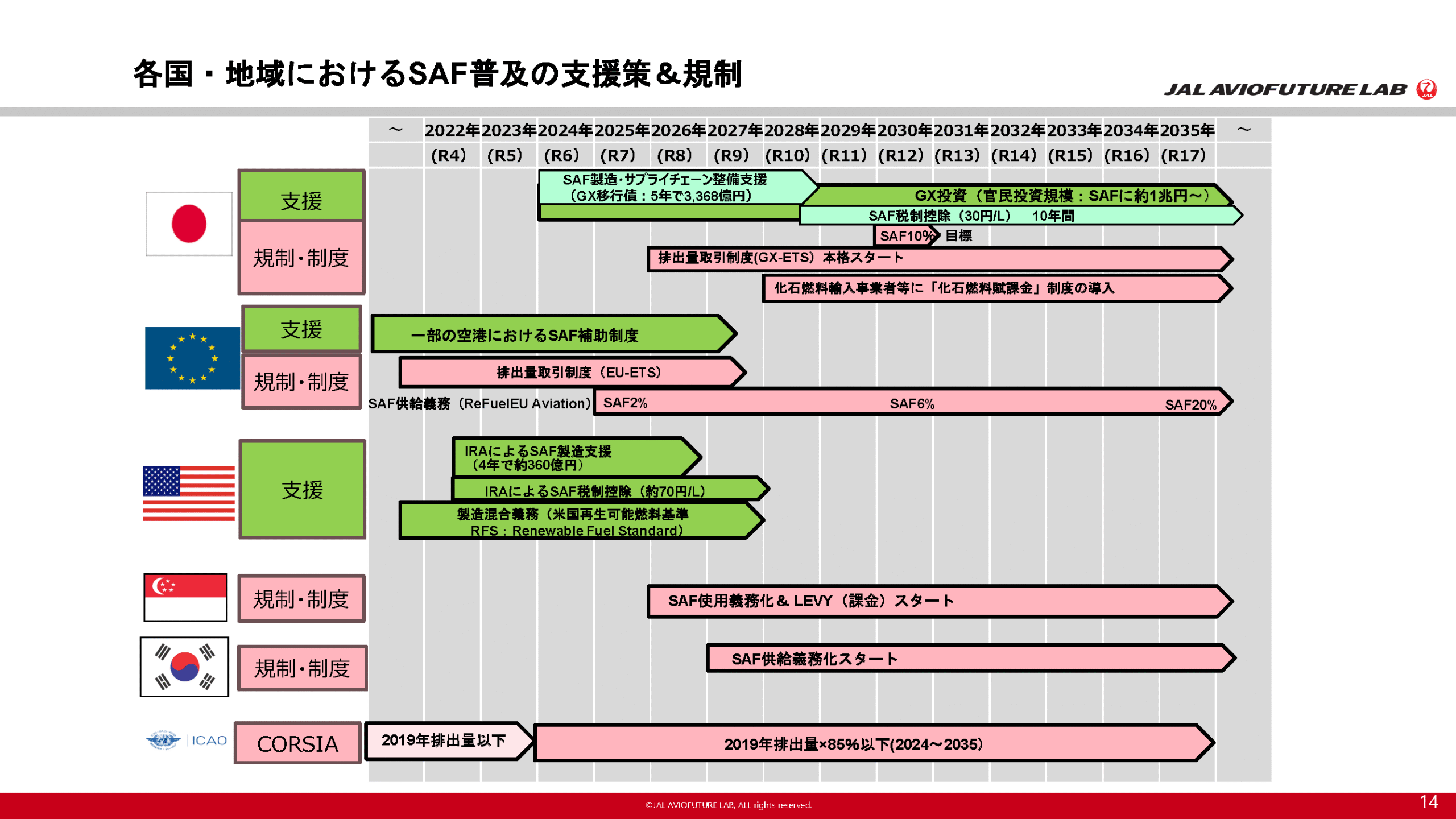

こちらは先ほどの一覧表にあった義務化の部分を時間軸で表したものです。規制と対になる支援策についても一緒に表記しています。

一番下にあるのはICAOのCORSIAです。CORSIAは、現在、自発的な参加となっていますが、例えばロシア、中国、ブラジル、インドなどまだ参加していない国もあります。2027年から、島嶼国などごく一部の免除対象国を除く全てのICAO加盟国の参加が義務付けられています。

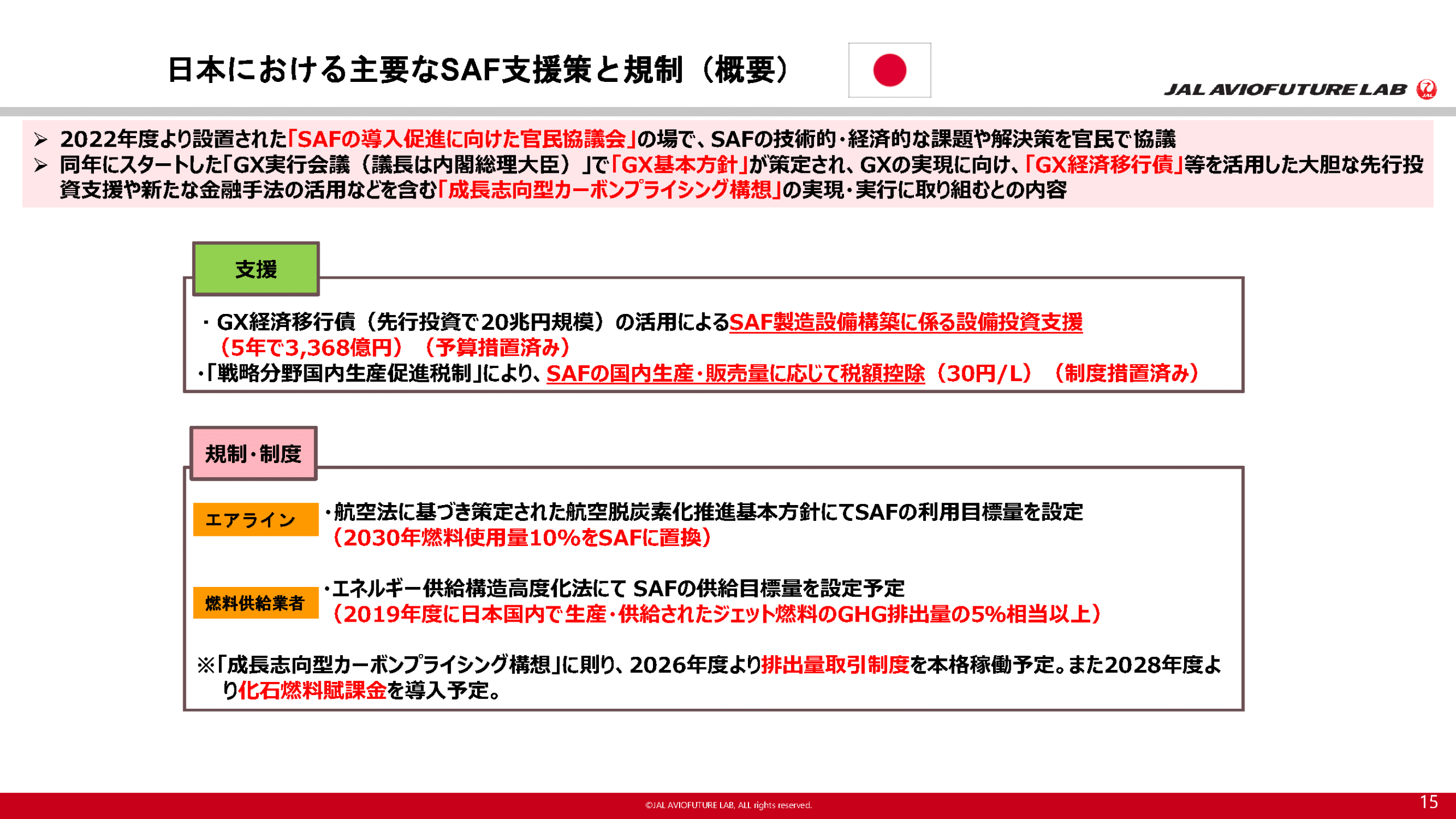

まず日本ですが、2022年度から設置された「SAFの導入促進に向けた官民協議会」で、SAFの技術的・経済的な課題や解決策が官民で協議されています。

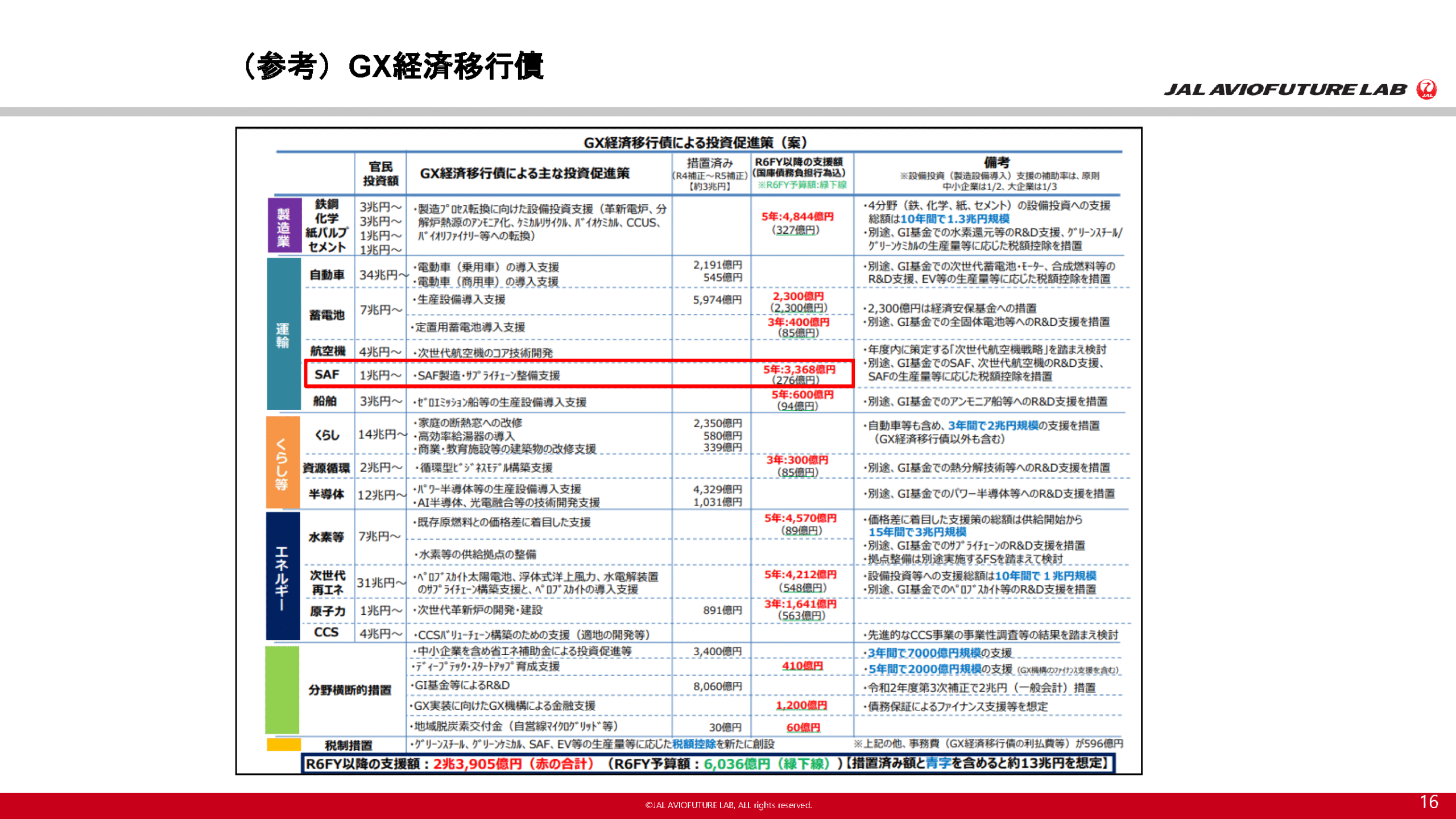

その同年にスタートした「GX実行会議」では、「GX基本方針」が策定され、GXの実現に向けて「GX経済移行債」を活用した大胆な先行投資支援の中で、SAFについても製造支援などが行われています。

また「戦略分野国内生産促進税制」によって、SAFの国内生産を促進するために、燃料事業者に対してSAF生産における税額控除が予定されています。

下側の「規制・制度」の囲みをご覧ください。先ほどご説明した、エアラインに対する2030年のSAF使用10%の目標設定です。および、燃料事業者に対して、2019年度に日本国内で生産・供給されたジェット燃料のGHG排出量の5%相当以上のSAFの供給目標量を設定する、という予定になっています。

一番下の※マークは、EUはじめ海外で先行して導入されている排出量取引制度についての記載です。先日法案が国会で可決されたところで、こちらも2026年度から開始される予定です。

こちらはGX経済移行債の投資促進策の一覧ですが(P16)、20兆円規模の先行投資ということで、SAFに約1兆円、5年で3,368億円の予算が確保されています(赤い囲み)。

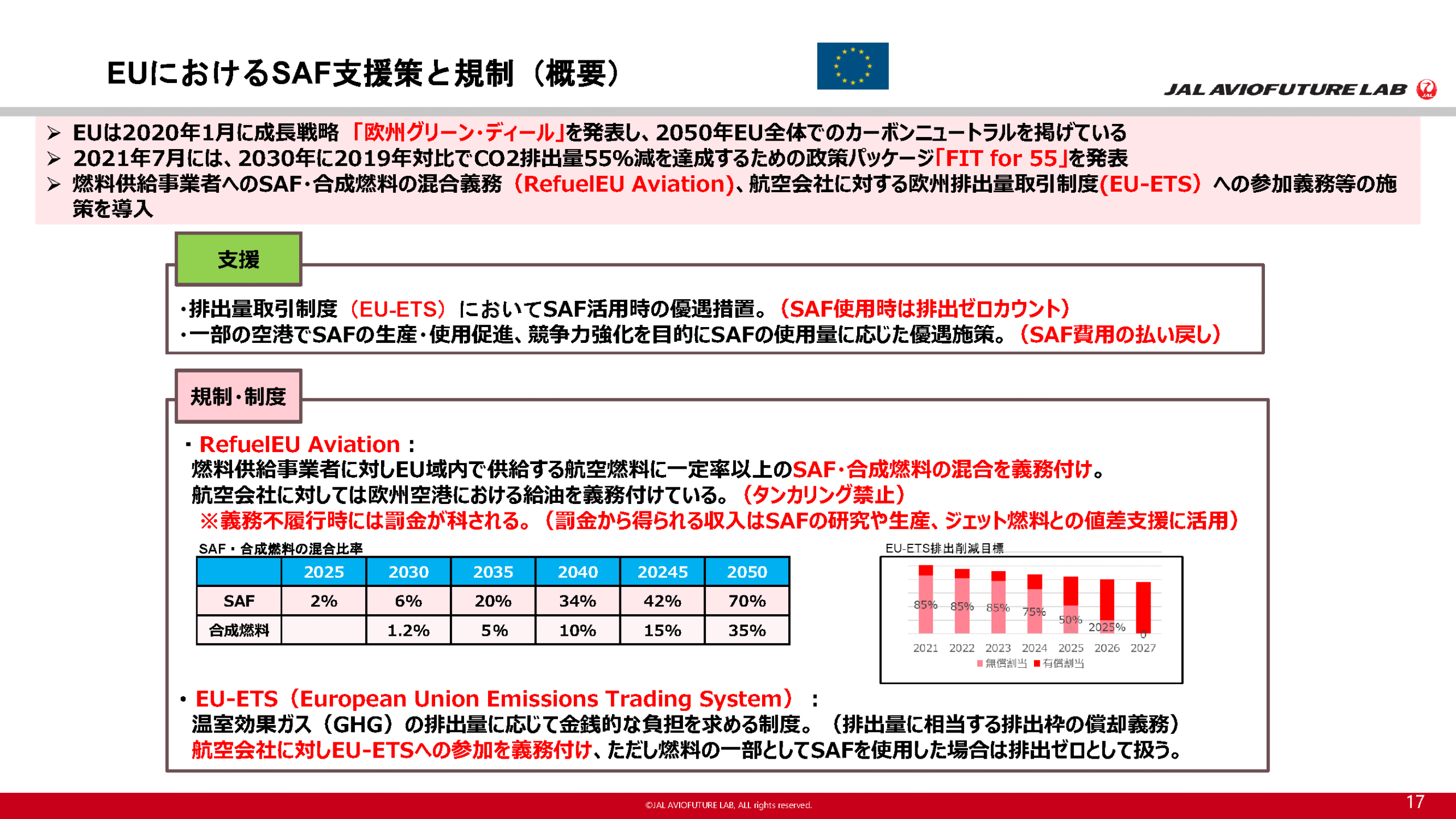

続いてヨーロッパです。多国籍の集合体であるEUでは、歴史的な背景もあり、共通の価値観を基盤とした規制を多く導入しています。2020年1月に、成長戦略「欧州グリーン・ディール」を発表し、2050年EU全体でのカーボンニュートラルを掲げました。

2021年7月には、2030年に2019年対比でCO2排出量55%減を達成するための政策パッケージ「FIT for 55」を発表しました。その中の一つとして、「RefuelEU Aviation」という政策で燃料事業者にSAFの混合を義務付けています。「規制・制度」の囲みの中にある表をご覧ください。2025年の「2%」から始まって、徐々にSAFの混合率を上げていく政策になっています。

エアラインに対しても、EU空港内での給油を義務付けています。他の場所で積んできてEUでは積まない、といったことができないよう、「必要量の90%以上積みなさい」というルールが課せられています。義務不履行時には罰金が科されます。ちなみにEU以外のエアラインも対象となっており、日本のエアラインも対象です。

その下に記載した「EU-ETS」は、CO2の排出量に応じて金銭的な負担を求める排出量取引制度です。航空分野は2012年から適用になっていますが、こちらはあくまでもEU域内を運航するエアラインが対象となっています。各エアラインにはCO2排出枠が与えられます。右側のグラフにあるように、排出枠には無償枠と有償枠があり、無償枠を超える分は排出権の購入としてお金を払う必要があります。

この無償枠も2027年に向けて段階的に削減されていきます。ただしSAFを使った場合は、排出量はゼロにカウントされるので、化石燃料ではなくSAFを積極的に使えば、お金を多く払わなくて済むという制度になっています。

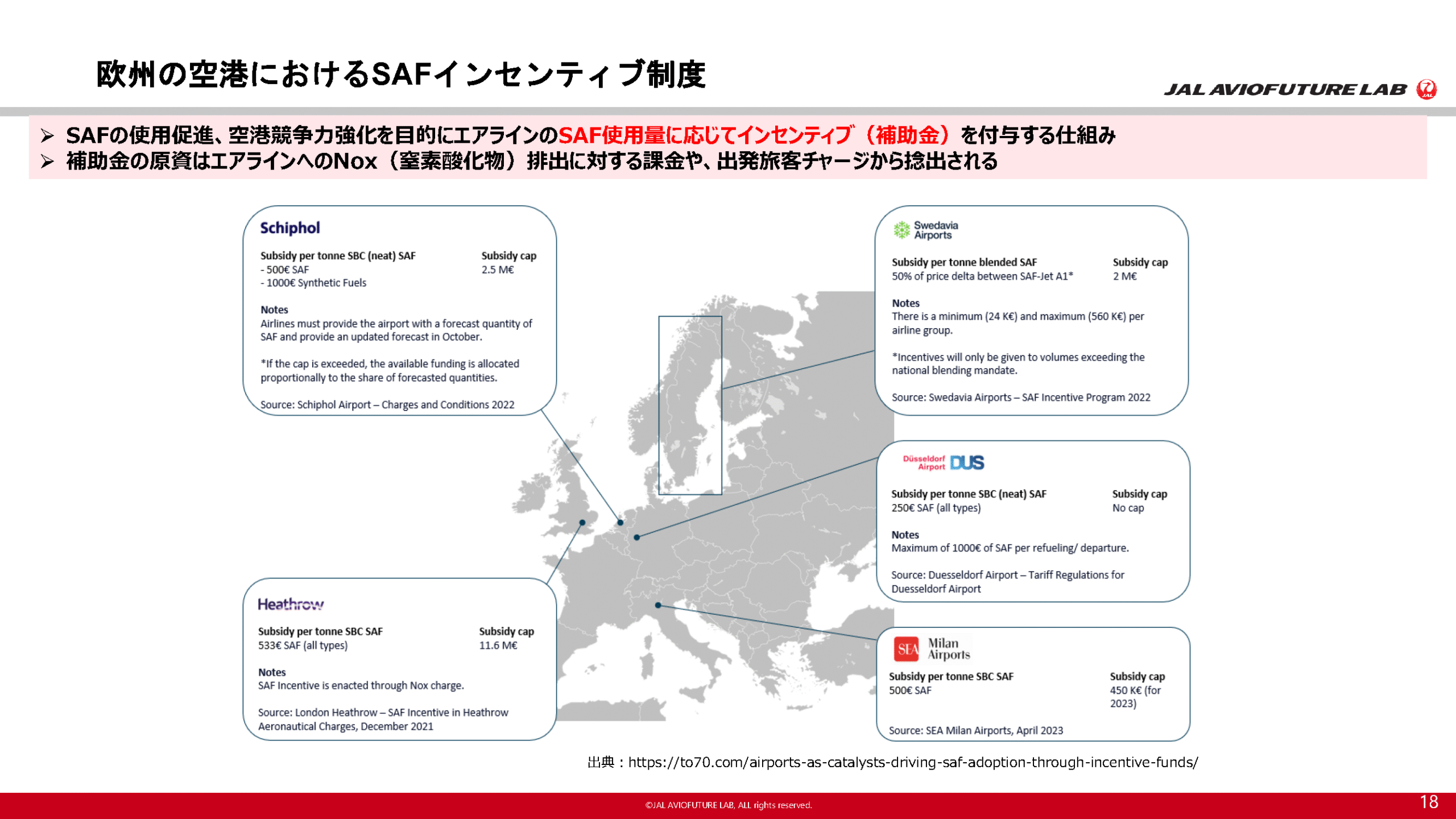

ヨーロッパの複数の空港が導入しているメカニズムの一つで、「SAFインセンティブ基金」という制度です。SAFの使用促進、空港競争力強化を目的に、エアラインのSAF使用量に応じて、インセンティブ(補助金)を付与する仕組みです。

補助金の原資は、エアラインへのNOx(窒素酸化物)の排出に対する課金や出発旅客の空港利用料から捻出されます。スキポール、ヒースロー、デュッセルドルフ、ミラノなどがあります。ヒースロー空港は2022年に、SAFの費用の最大50%補助するこのプログラムを世界初で導入しました。

スライドの「Notes」には、「NOx chargeからインセンティブを運用する」という記載がありますが、今年からお客様の空港利用料を原資とするよう変更になったようです。

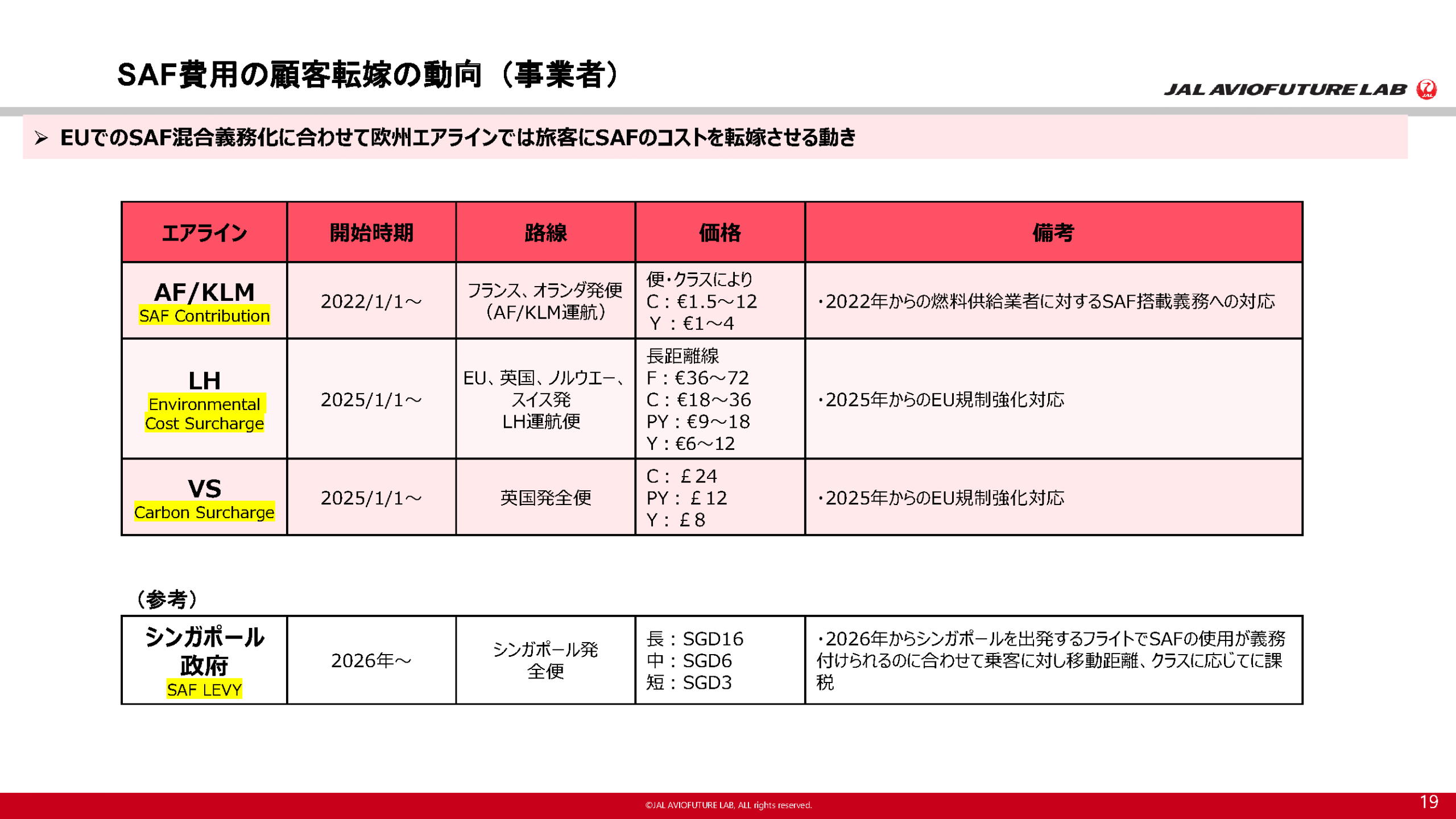

先ほどSAFの混合義務化がEUで始まったとご紹介しましたが、この混合義務化に合わせて欧州のエアラインではお客様にSAFのコストを転嫁させる動きが見られます。

AF/KLM(Air France-KLM)、LH(Lufthanza)、VS(Virgin)では、距離や搭乗クラスによって金額が設定されています。

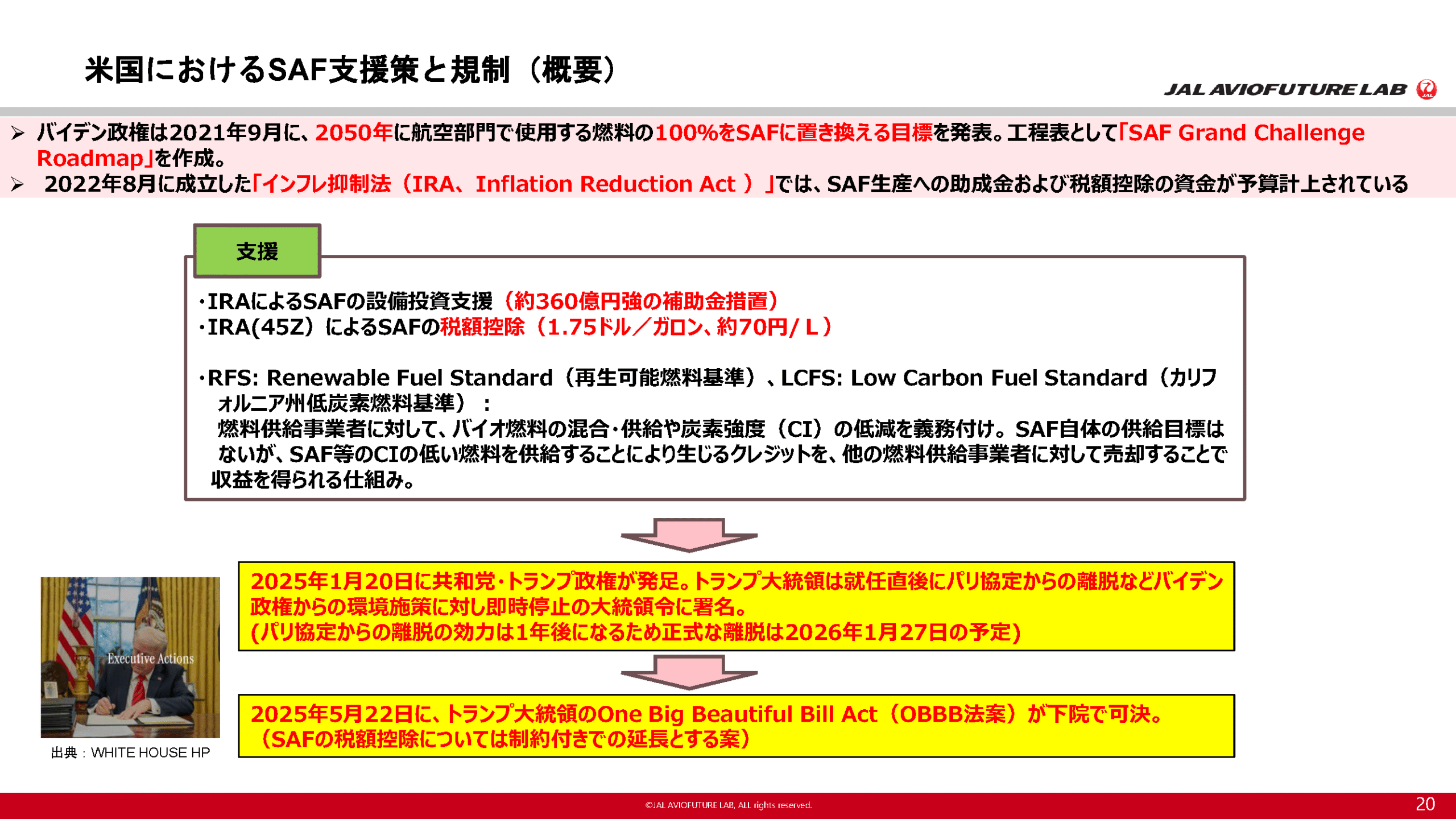

最後にアメリカの支援策と規制です。基本的には規制や義務はなく、手厚い支援が中心となっています。バイデン政権下の2021年9月、2050年に航空部門で使用される燃料の100%をSAFに置き換える「SAF Grand Challenge Roadmap」を発表しました。

2022年8月には、同じくバイデン政権で「インフレ抑制法(IRA、Inflation Reduction Act )」が設定されて、SAF生産への助成金や税額控除の資金として予算が計上されていました。ところがトランプ大統領になって、このIRA政策の即時停止、またパリ協定からの離脱に関する大統領令に署名がなされ、我々もその動向を注目していました。

ちなみにパリ協定は、宣言して1年の猶予期間があるため実際の離脱は来年になります。また、トランプ大統領が減税政策を延長させる「One Big Beautiful Bill Act(OBBB法案)」を通そうとしていますが、この法案ではいわゆる環境の取り組みに対する補助政策が廃案、もしくは縮小される予定だったのですが、先日下院で可決された法案の中身は、クリーンエネルギー、いわゆるSAFについては、制約付きですが期間延長となっています。

SAFの税額控除(支援策)については残ったということです。おそらくこれは、共和党の大票田の多くの州がトウモロコシなどSAFの原料を生産している、という点が関係しているのではないかと言われています。

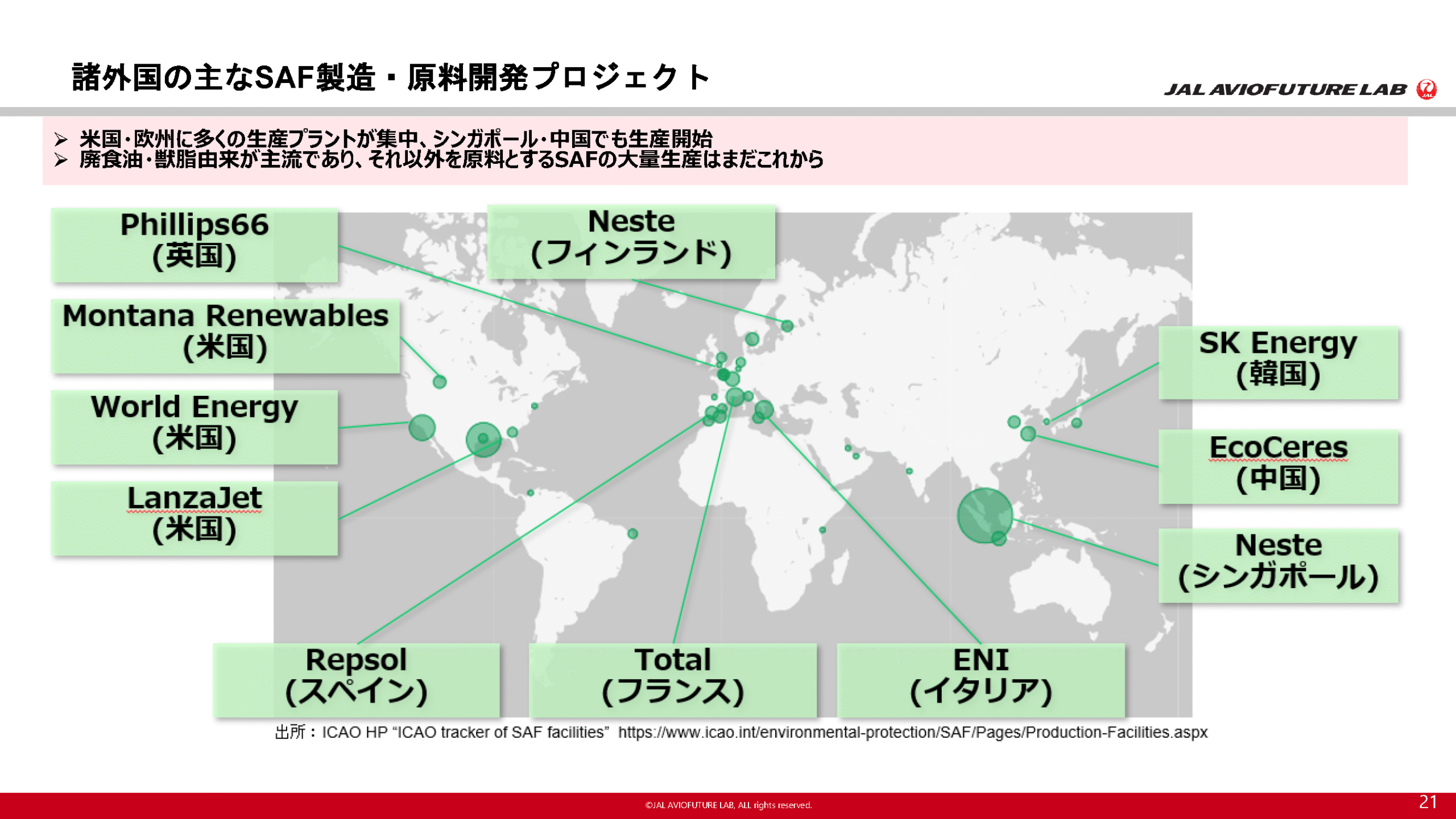

ここからはSAFの生産状況についてご説明します。この図はICAOのホームページから引用しています。SAFを商業生産している事業者の地図で、円の大きさが生産量を示しています。

見ていただくと、米国、欧州に多くの生産プラントが集中していることが分かります。シンガポールや中国でも生産が開始されています。ただ現在は、廃食油・獣脂が主な原料で、それら以外の原料での大量生産はまだまだこれからという状況です。

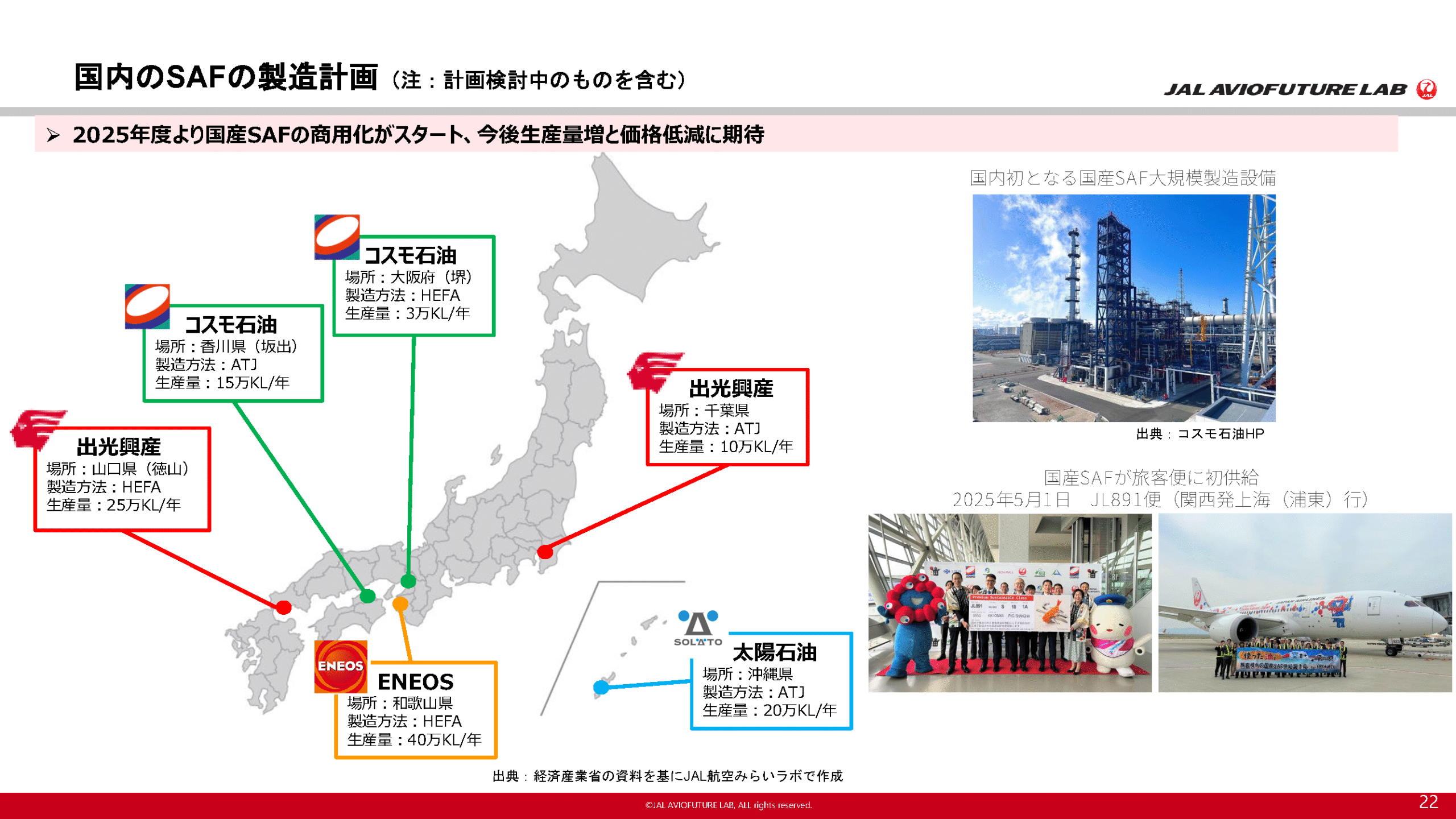

こちらは日本のSAFの製造計画で、一部検討中のものも含んでいます。コスモ石油さん、出光興産さん、エネオスさん、太陽石油さんで製造もしくは製造予定となっています。

先ほど紹介した「FRY to FLY Project」で集めた廃食油を利用して、コスモ石油さんの堺の製造所構内に所有する製造設備でSAFを製造し、2025年4月より商用化がスタートしました。右下の写真は5月1日に関空から上海に飛んだJAL891便で、国産SAFが初めて航空機に供給された便となります。

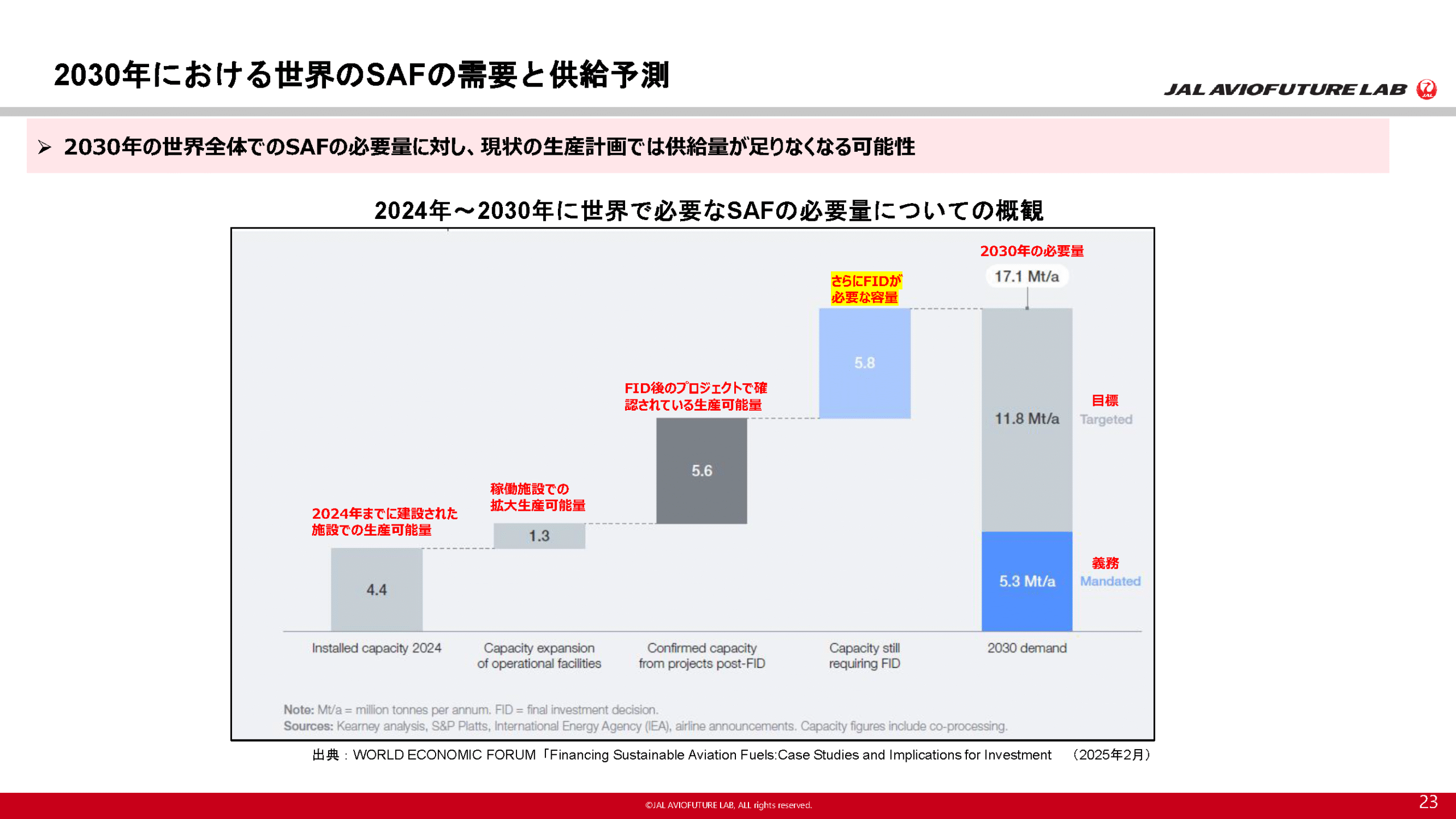

こちらは世界のSAFの需要と供給の予測です。

このウォーターフォールは、WORLD ECONOMIC FORUMが作成した2030年時点のSAFの必要量と製造可能量のグラフで、単位はミリオントン(Mt)です。

右端のバーが2030年時点の必要量です。下から、義務化で必要な量が530万トン、その上の目標値ベースでの必要量が1,180万トン、合わせて1,710万トンに対して、グラフの左から、すでに2024年までに建設された施設での生産可能量は440万トン、その右の稼働施設でさらに拡大生産可能量というのが130万トン。その右がFIDという、投資が最終決定されているプロジェクトで、そこでの生産可能量を見積もったところで560万トン。

その右の黄色の網掛けのところが、さらにFID、最終の投資判断が必要な生産必要量が580万トンということで、現状の生産計画では少し足りないという予測になっています。

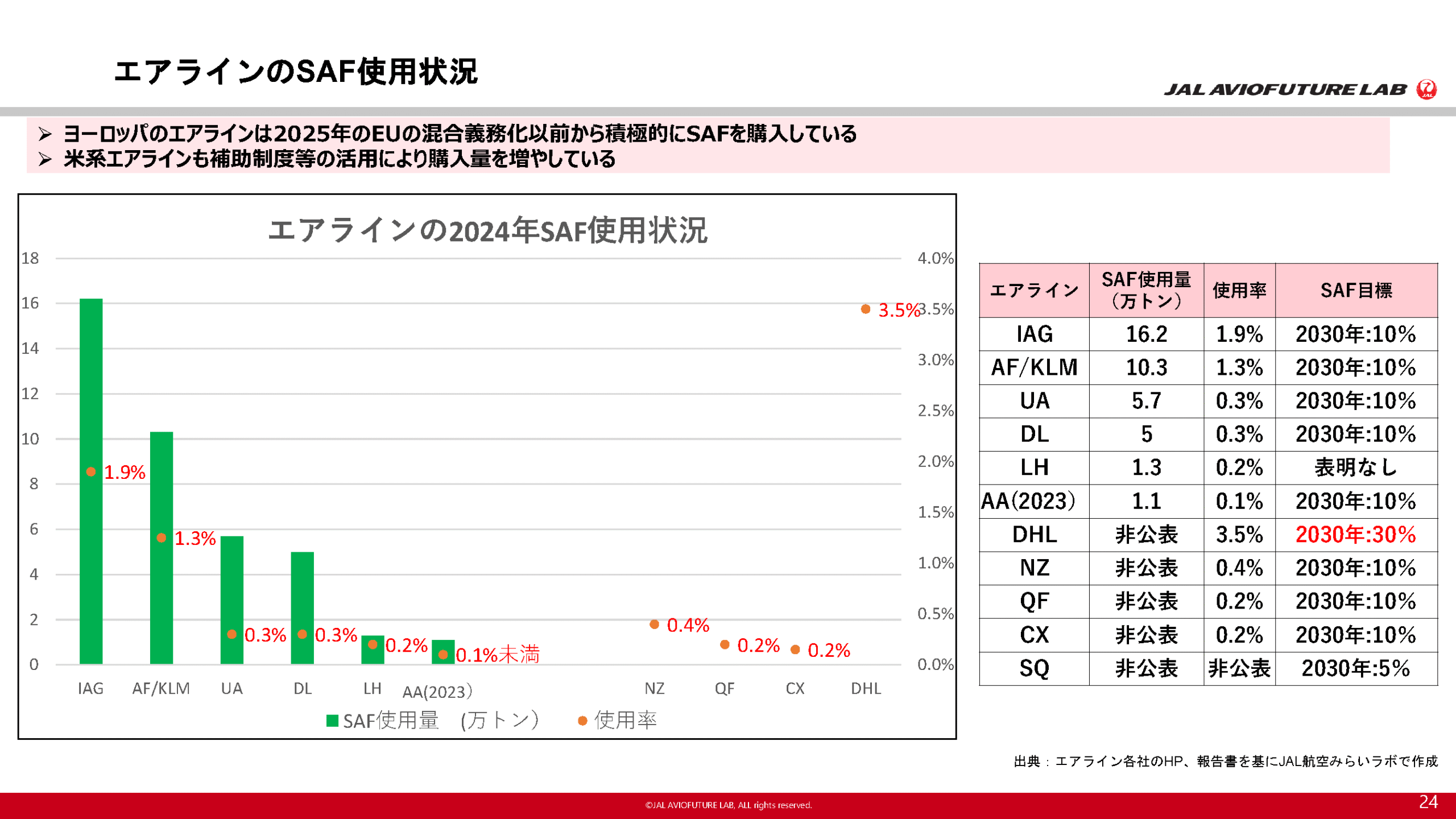

そのような中、2024年にエアラインがどれぐらいSAFを購入したかというのがこのグラフです。各社のホームページや統合報告書、環境レポートなどをもとに弊社で調査したものです。

緑色の棒グラフがSAF使用量で、単位は左側、万トンです。最も使用量が多いのは、BA(ブリティッシュ・エアウェイズ)やイベリア航空が属するIAG(International Airlines Group)で16.2万トン。オレンジ色の点が航空燃料に占めるSAFの割合で1.9%。ご覧のように、IAG、AF/KLM、LHと、EUのエアラインが多いことが分かります。2025年の混合義務化以前から積極的にSAFを購入している様子がうかがえます。

また、米系エアラインも手厚い補助制度等を活用して購入量を増やしています。 右側の表ですが、各社が2030年の10%というSAF使用目標を立てている中で、DHLさんが2030年に30%という非常に野心的な目標を立てられているのは興味深いところです。DHLさんは購入量は公表されていませんでしたが、全燃料の3.5%のSAFを購入したと報告されています。

ちなみにJALやANAなど日本のエアラインでは公表はしておりません。ただ社内で確認したところでは、JALは2025年度に1%というSAFの目標を立てております。しかし、2024年度はまだそこには少し至らなかったというところでございます。

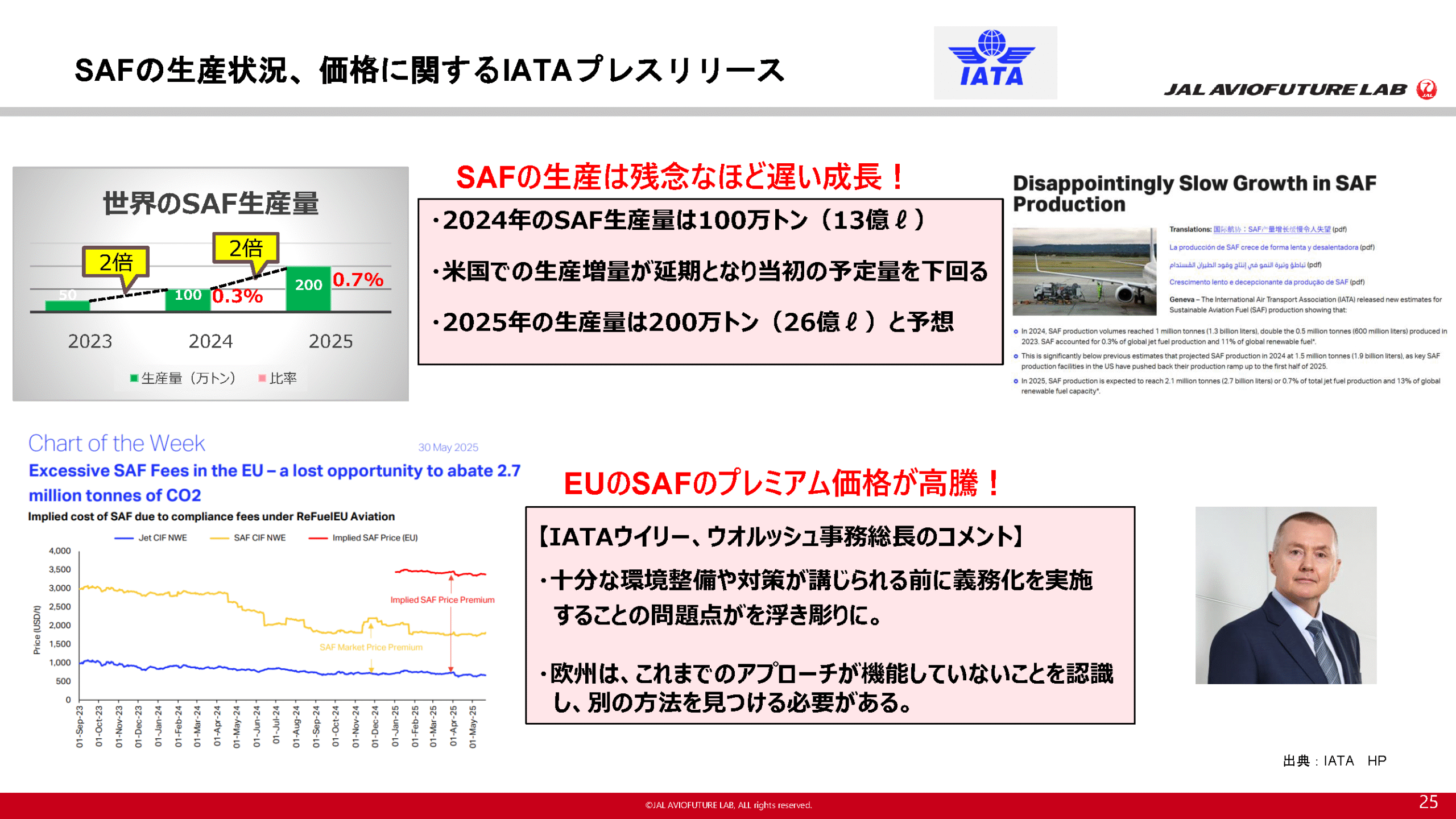

こちらのスライドの上段はSAFの生産量に関するIATAのリリースになります。

2024年の生産量は100万トン(13億リットル)。もともとは150万トンを見込んでいたところ、100万トンとなりました。見込みより減った理由は、米国での生産増量が延期となったからだそうです。2025年は200万トン(25億リットル)を予想しています。しかしグラフに示したように、それでもSAFは全体の0.3%(2024年)という数字となっており、IATAが、「残念なほど遅い成長だ」としてコメントしているわけです。

その下は、EUでSAFの混合義務化が始まって、SAFの価格がどれぐらい推移しているかを示したグラフになります。青い折れ線グラフがもともとのジェット燃料の価格推移で、黄色の折れ線グラフがEUでのSAFの価格です。2025年から義務化が始まりましたが、一番上の赤い折れ線が義務化によるSAFの価格です。もともとのSAFの価格の2倍近くに高騰しています。

これに対しIATAのトップである事務総長は、「十分な環境整備がなされていない中で義務化が先行して行われたことによる問題点が浮き彫りになっている。EUはこれまでのアプローチが機能していないことを認識して、別の方法を見つける必要がある」とかなり痛烈な批判をしました。

ちなみに、資料には反映していないのですが、1週間ぐらい前のニュースで、EUがエアラインに対してSAFの補助金を出すという記事が出ていました。2億リットル以上SAFを購入する場合には補助金を出すという提案のようです。

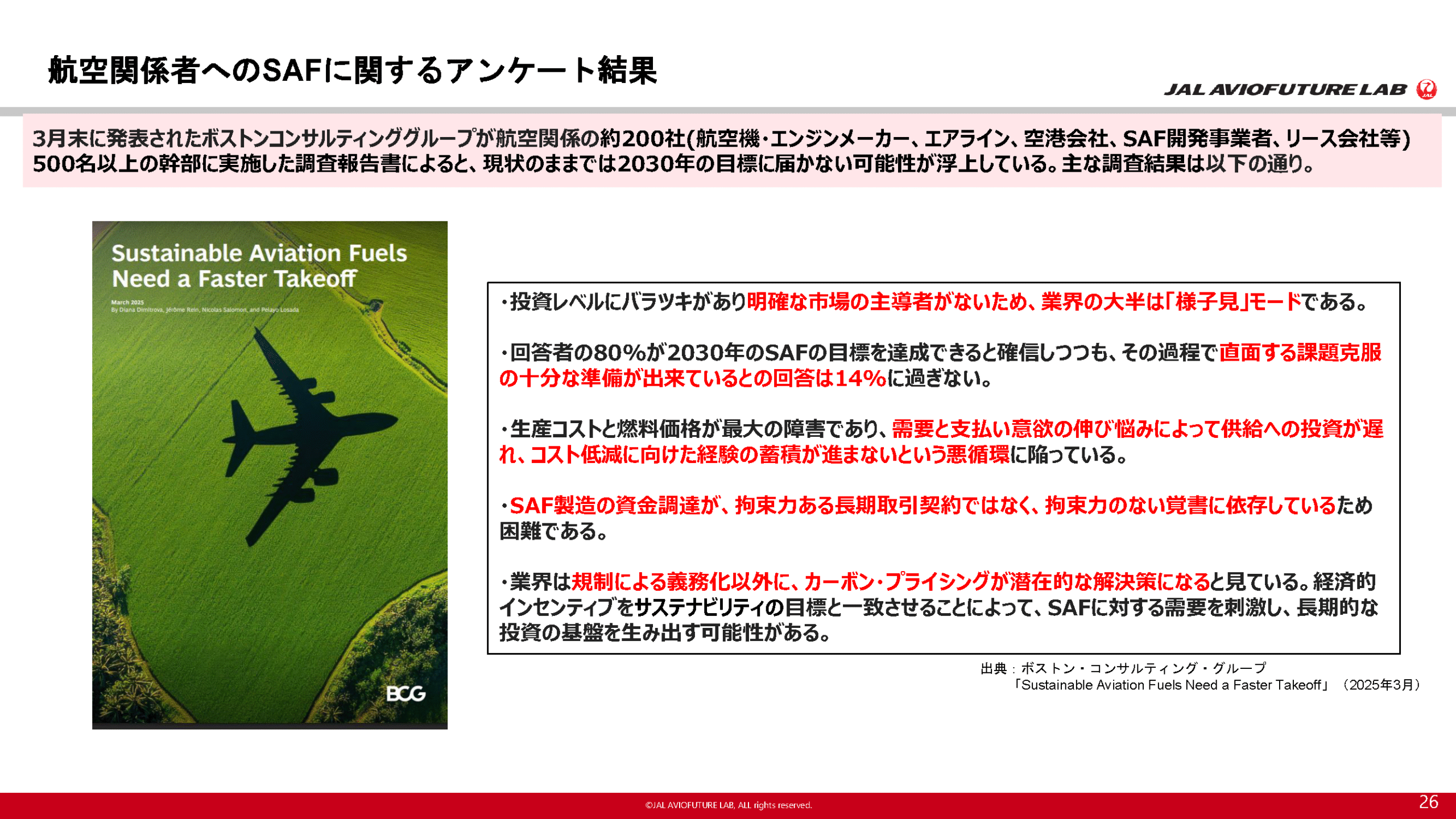

こちらは、ボストンコンサルティンググループが今年3月に行ったアンケートです。

航空関係約200社(航空機・エンジンメーカー、エアライン、空港会社、SAF開発事業者、リース会社など)500名以上の幹部に実施したアンケートによると、現状のままでは2030年のSAFの目標に届かない可能性が浮上しているのではないかとの見立てです。

その主な理由は以下のようなものです。

✓ 明確な市場の指導者がおらず業界の大半は様子見モードである。

✓ 直面する課題、克服の十分な準備ができているとの回答は非常に少なく、14%である。

✓ 需要と支払いの意欲の伸び悩みによって、供給への投資が遅れ、コスト低減に向けた経験の蓄積が進まないという悪循環に陥っている。

✓ SAF製造の資金調達が拘束力ある長期取引契約ではなく、拘束力のない覚書に依存している。

✓ 一方で規制による義務化以外に、カーボン・プライシングが潜在的な解決策になる。

EU-ETS(排出量取引制度)、いわゆる化石燃料を使うと罰金を払うといった仕組みならば、SAFの普及が促進される可能性があるという考察がアンケート結果ではなされていました。

最後のまとめです。島国日本にとって、航空、海運は経済や社会活動を支える上で非常に重要なインフラです。インフラを維持・発展させる上で、航空燃料の安定供給は、エネルギー安全保障、経済安全保障の面でも極めて重要となります。

航空の脱炭素化においては、SAFの活用が最も有効な手段と位置付けられており、その生産は欧米が先行していますが、日本も乗り遅れないことが重要です。欧州では先行してSAFの混合義務化が始まりましたが、直面する課題は生産量の確保と価格の安定化、低廉化です。

こういった中、日本の関係者が取り組むべきは、私見ではありますが次の5点だと考えます。ここで言う関係者とは、国、自治体、事業者、さらには航空機の利用者となります。

1.日本において国際競争力のあるSAF価格の実現、安定的な量産が必要です。

2.SAF官民協議会を通じたSAF製造・流通にかかるコストを社会全体で負担していく仕組みを検討する。

3.ACT FOR SKYや業界団体の連携を通じたSAFの普及促進、知名度向上に向けた機運を醸成する。

4.SAFの活用によるサプライチェーン全体(Scope1~3)でのCO2排出削減を拡大する。

5.エアラインは自助努力(機材更新、運航の工夫、SAF)による脱炭素化への対応に加えて、いわゆる市場メカニズム(カーボンクレジット)といった仕組みも活用していくことを検討すべき。(国際線のエアラインだけでなく、国内線専用の航空会社も含む)

以上が私からの発表です。ご清聴ありがとうございました。